Обзор

Данная стратегия представляет собой высокочастотный торговый метод, сочетающий многотаймфреймовый анализ с распознаванием свечных паттернов. Она использует 15-минутный таймфрейм для определения общего направления тренда и одновременно выявляет ключевые свечные разворотные паттерны (модели поглощения) на 5-минутном графике для точного входа. Наиболее заметная особенность стратегии – установка соотношения риск/прибыль 1:3, то есть потенциальная прибыль в три раза превышает потенциальный риск. Это позволяет оставаться прибыльной в целом даже при невысокой доле успешных сделок. Кроме того, стратегия динамически устанавливает стоп-лосс на основе выявленных ценовых максимумов и минимумов, что повышает гибкость управления рисками.

Принцип стратегии

Основной принцип стратегии основан на многотаймфреймовом анализе и теории ценового действия. Конкретный механизм работы состоит из следующих ключевых этапов:

-

Определение направления тренда: Общий тренд определяется путём анализа ценового действия на 15-минутном таймфрейме. Стратегия вычисляет максимумы и минимумы за последние 5 периодов. Если и максимумы, и минимумы повышаются, это считается восходящим трендом; если они понижаются – нисходящим.

-

Идентификация уровней поддержки/сопротивления: На 5-минутном графике стратегия определяет ключевые уровни поддержки и сопротивления, используя минимальные и максимальные цены за последние 5 периодов. Эти ценовые уровни служат ориентирами для установки стоп-лосса.

-

Распознавание свечных паттернов: Стратегия фокусируется на выявлении сильных моделей поглощения. Бычье поглощение – это когда текущая свеча закрывается выше цены открытия и полностью перекрывает ценовой диапазон предыдущей свечи; медвежье поглощение – противоположное явление.

-

Условия входа: Торговый сигнал генерируется только тогда, когда направление тренда на 15-минутном таймфрейме совпадает с сигналом свечного паттерна на 5-минутном. Например, сигнал на покупку возникает при бычьем поглощении в восходящем тренде; сигнал на продажу – при медвежьем поглощении в нисходящем тренде.

-

Управление рисками: Стратегия использует соотношение риск/прибыль 1:3. Стоп-лосс устанавливается на недавнем минимуме (для длинных позиций) или максимуме (для коротких), а целевая прибыль составляет три расстояния до стоп-лосса.

Преимущества стратегии

Глубокий анализ реализации стратегии выявляет следующие значительные преимущества:

-

Синергия нескольких таймфреймов: Сочетание 15-минутного и 5-минутного таймфреймов позволяет уменьшить количество ложных сигналов, входя в сделку только при поддержке более крупного тренда, что повышает процент успешных сделок.

-

Чёткая логика входа: Использование классического паттерна поглощения в качестве триггера входа – этот паттерн широко признан в техническом анализе как сильный сигнал разворота или продолжения тренда.

-

Оптимизированное соотношение риск/прибыль: Фиксированное соотношение 1:3 делает стратегию теоретически безубыточной при доле успешных сделок всего 25%. Если фактический процент успешных сделок превышает это значение, будет получена чистая прибыль.

-

Динамическое размещение стоп-лосса: Стоп-лосс устанавливается на основе недавних ценовых максимумов/минимумов, а не фиксированного количества пунктов, что позволяет стратегии лучше адаптироваться к различным рыночным условиям волатильности.

-

Визуальная обратная связь: Стратегия отмечает на графике сигналы покупки/продажи и точки входа, что позволяет трейдеру наглядно оценивать и проверять её работу.

-

Интегрированное управление капиталом: По умолчанию стратегия использует 2% от капитала счёта для каждой сделки. Такое пропорциональное управление позицией помогает контролировать риск по отдельной сделке.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Риск рыночных форс-мажоров: При выходе важных новостей или неожиданных событиях цена может быстро пробить стоп-лосс, что приведёт к потерям, превышающим ожидаемые. Решение – приостанавливать работу стратегии перед публикацией важных экономических данных или новостей.

-

Риск низкой ликвидности: При недостаточной ликвидности может возникнуть проскальзывание, из-за чего фактическая цена входа/выхода отклонится от ожидаемой. Рекомендуется использовать стратегию в основные торговые сессии, избегая периодов низкой ликвидности.

-

Риск ложного пробоя: Модель поглощения не является 100% надёжной и может приводить к ложным пробоям. Решение – рассмотреть добавление подтверждающих индикаторов, таких как объём или другие технические фильтры.

-

Запаздывание определения тренда: Использование 5 периодов для расчёта тренда может приводить к некоторой задержке. На сильно колеблющемся рынке эта задержка может вызывать ошибочные сигналы. Можно скорректировать количество периодов или добавить дополнительные подтверждающие индикаторы тренда.

-

Ограничения фиксированного соотношения риск/прибыль: Хотя соотношение 1:3 теоретически привлекательно, оно подходит не для всех рыночных условий. На высоковолатильных или бестрендовых рынках может быть трудно достичь цели прибыли, в три раза превышающей стоп-лосс.

Направления оптимизации стратегии

На основе анализа можно предложить следующие направления дальнейшей оптимизации:

-

Динамическая корректировка соотношения риск/прибыль: Можно адаптировать соотношение в зависимости от рыночной волатильности (индикатор ATR). В условиях низкой волатильности использовать более консервативное значение (например, 1:2), а при сильном тренде – более агрессивное (например, 1:4). Это позволит лучше адаптироваться к различным состояниям рынка.

-

Добавление подтверждения объёмом: В условия входа включить фильтр по объёму – входить только при появлении паттерна поглощения со значительным увеличением объёма. Это снизит риск ложных пробоев.

-

Внедрение импульсных индикаторов: Можно добавить дополнительные фильтры, такие как RSI или MACD, чтобы убедиться, что точка входа поддерживается не только паттерном, но и импульсом.

-

Оптимизация выбора таймфреймов: Текущая стратегия использует фиксированные 15-минутный и 5-минутный таймфреймы. Можно сделать параметры настраиваемыми, позволяя пользователю выбирать оптимальное сочетание в зависимости от инструмента и личных предпочтений.

-

Механизм частичной фиксации прибыли: Можно реализовать стратегию выхода частями, например, при достижении соотношения 1:1 фиксировать часть прибыли, а стоп-лосс оставшейся позиции перенести на уровень безубытка, позволяя остатку стремиться к более высокой цели.

-

Добавление временного фильтра: Ввести фильтр времени, чтобы избегать торговли в периоды высокой волатильности и низкой ликвидности на открытии/закрытии рынка, а также во время выхода основных экономических данных.

-

Адаптивная оптимизация параметров: Можно реализовать механизм автоматической подстройки параметров на основе недавней рыночной активности, например, корректировать количество периодов для определения тренда по характеристикам рынка за последние 20–50 торговых циклов.

Заключение

Стратегия «Многотаймфреймовый пробой свечных паттернов с оптимизацией соотношения риск/прибыль» представляет собой комплексную торговую систему, объединяющую трендовый анализ, ценовое действие и управление рисками. Она повышает качество сигналов за счёт синергии нескольких таймфреймов, обеспечивает точные точки входа с помощью классических свечных паттернов и использует оптимизированное соотношение риск/прибыль для долгосрочной прибыльности.

Эта стратегия особенно подходит трейдерам, ищущим краткосрочные высокочастотные возможности, и показывает лучшие результаты на рынках с чётким трендом. Однако, как и любая торговая стратегия, она не идеальна и требует корректировки трейдером в соответствии с его толерантностью к риску и торговыми целями.

Внедрение предложенных направлений оптимизации, особенно динамической корректировки соотношения риск/прибыль и добавления дополнительных подтверждающих индикаторов, может ещё больше повысить надёжность и адаптивность стратегии. В конечном счёте успех стратегии зависит не только от самого алгоритма, но и от понимания рынка трейдером, а также от постоянного мониторинга и улучшения стратегии.

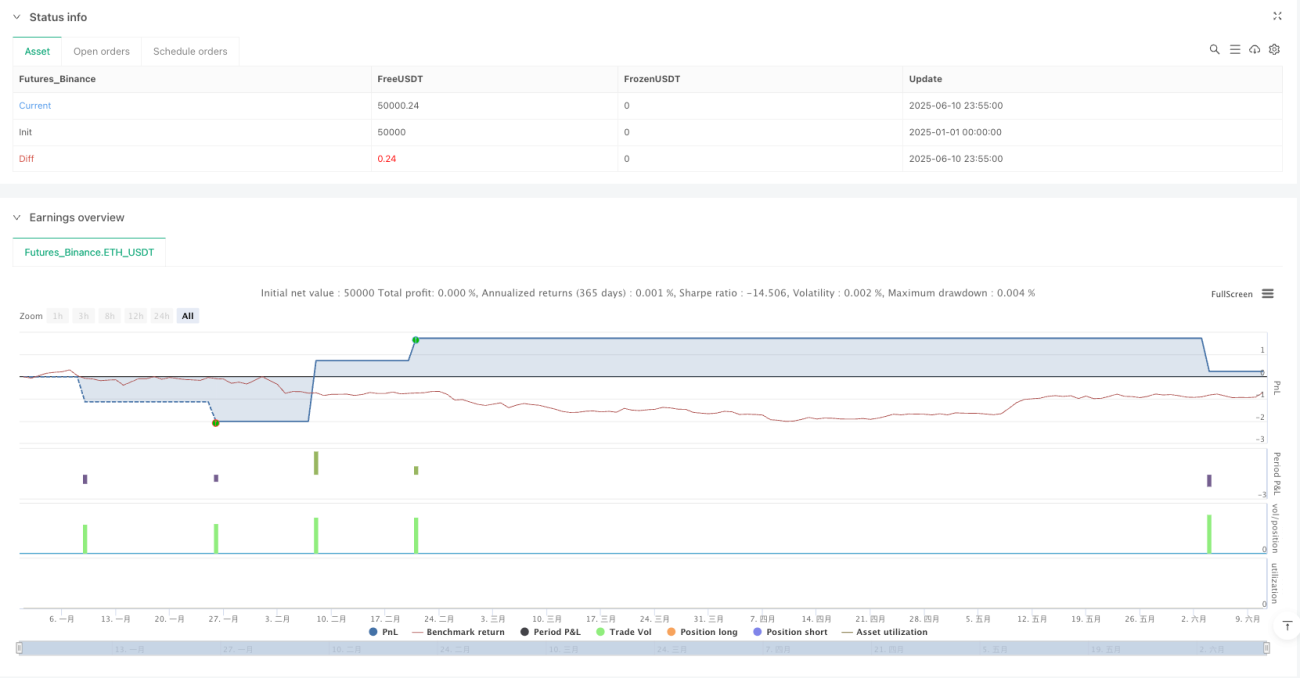

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("5-Min Gold Scalping Strategy with 1:3 RR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// Trend Direction (Using 15-Minute Price Action)- 1