高级动态趋势区间过滤量化交易策略

Обзор

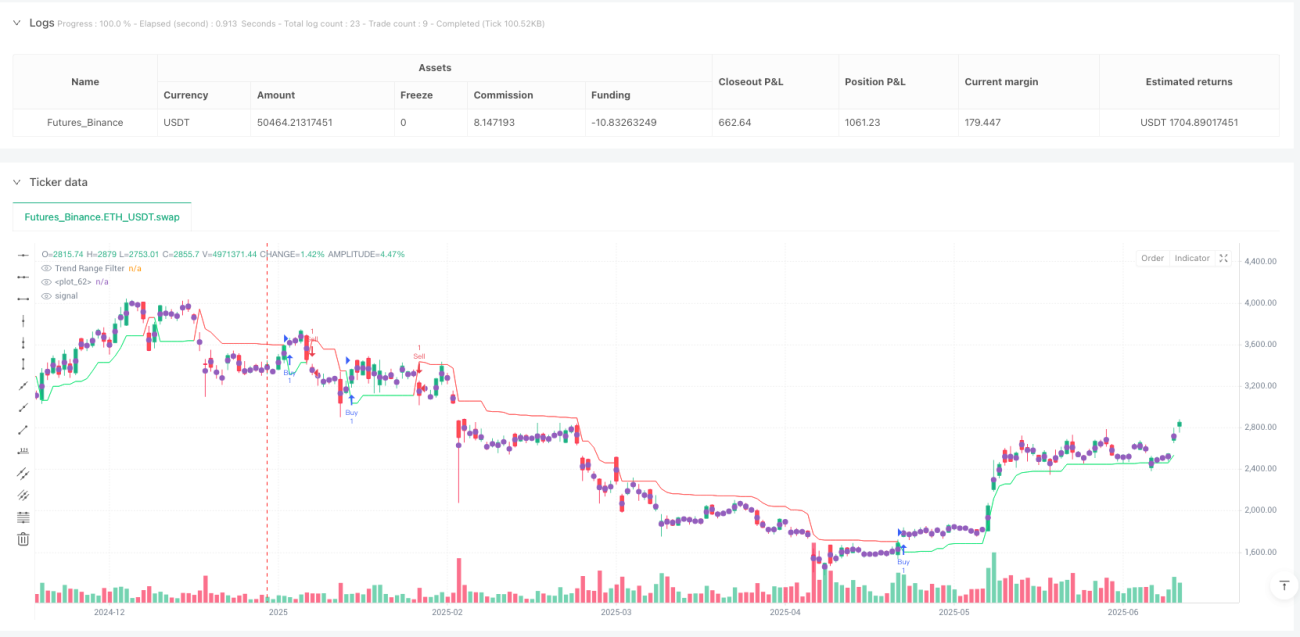

Стратегия количественной торговли «Продвинутый динамический трендовый интервальный фильтр» — это система следования за трендом, основанная на динамическом диапазоне колебаний цены. Основная концепция заключается в построении адаптивного механизма фильтрации цены путем вычисления сглаженного диапазона в двух временных рамках, что позволяет эффективно определять изменения рыночного тренда и генерировать торговые сигналы. Стратегия использует экспоненциальные скользящие средние (EMA) быстрого и медленного временных периодов для расчета диапазона колебаний цены и создает границы трендового интервала с помощью уникального алгоритма фильтрации диапазона. Когда цена пробивает эти границы, система автоматически генерирует сигналы на покупку или продажу, помогая трейдеру улавливать точки разворота тренда, одновременно отфильтровывая рыночный шум. Стратегия также предоставляет интуитивно понятную визуализацию на графике, позволяя трейдеру четко распознавать направление тренда, его силу и потенциальные торговые возможности.

Принцип стратегии

Основной принцип стратегии заключается в создании динамического фильтра тренда на основе вычисления сглаженного диапазона колебаний цены. Этапы реализации следующие:

-

Двойное вычисление диапазона: Стратегия использует два временных периода (быстрый и медленный) для расчета диапазона колебаний цены. Сначала вычисляется абсолютное изменение цены, затем применяется экспоненциальное скользящее среднее (EMA) для сглаживания, и, наконец, размер диапазона корректируется с помощью пользовательского множителя.

-

Применение фильтра диапазона: Функция

apply_range_filterприменяет вычисленный сглаженный диапазон к цене. Эта функция гарантирует, что новая отфильтрованная цена не отклоняется слишком далеко от предыдущей отфильтрованной цены, тем самым уменьшая количество ложных сигналов. -

Определение тренда: Стратегия отслеживает количество последовательных повышений или понижений отфильтрованной цены для количественной оценки силы и устойчивости тренда.

-

Построение границ интервала: На основе отфильтрованной цены и среднего сглаженного диапазона стратегия вычисляет верхнюю и нижнюю границы. Эти границы динамически корректируются в соответствии с историческим движением цены, образуя фильтр трендового интервала.

-

Генерация сигналов: Когда цена закрытия пересекает фильтр трендового интервала сверху вниз? (здесь в оригинале сказано: "когда цена закрытия пробивает трендовый диапазонный фильтр вверх, генерируется сигнал на покупку, при пробое вниз - на продажу"). Правильнее: когда цена закрытия пересекает фильтр трендового интервала снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз - сигнал на продажу. Эти сигналы напрямую используются для принятия решений о входе и выходе из сделки.

Судя по реализации кода, стратегия использует многоуровневую вложенную условную логику для определения значения фильтра трендового интервала, что позволяет фильтру адаптироваться к различным рыночным условиям, повышая надежность сигналов. По сути, фильтр трендового интервала представляет собой адаптивную динамическую линию поддержки и сопротивления, которая автоматически регулирует свою чувствительность в зависимости от рыночной волатильности.

Преимущества стратегии

Глубокий анализ реализации кода стратегии позволяет выделить следующие значительные преимущества:

-

Высокая адаптивность: Благодаря вычислению диапазона в двух временных рамках (быстрый и медленный периоды), фильтр автоматически адаптируется к изменениям волатильности в различных рыночных условиях. Эта адаптивная характеристика позволяет стратегии сохранять относительно стабильную производительность в разных рыночных средах.

-

Способность фильтровать шум: Механизмы расчета сглаженного диапазона и условной фильтрации позволяют стратегии эффективно снижать влияние рыночного шума на торговые решения, уменьшая частоту ложных сигналов.

-

Количественная оценка силы тренда: Отслеживая количество последовательных повышений или понижений отфильтрованной цены, стратегия предоставляет трейдеру количественный показатель силы тренда, помогая оценить надежность текущего тренда.

-

Визуальная наглядность: Стратегия отмечает на графике сигналы покупки/продажи и цветом выделяет различные трендовые области, что значительно повышает эффективность визуального распознавания торговых возможностей.

-

Настраиваемость параметров: Стратегия предоставляет несколько настраиваемых входных параметров (например, быстрый/медленный период, множитель диапазона и т.д.), позволяя трейдеру оптимизировать ее производительность для различных торговых инструментов и таймфреймов.

-

Структурированный дизайн кода: Стратегия использует модульный подход, инкапсулируя основную логику вычислений в пользовательские функции, что делает код более понятным и легким для сопровождения, а также упрощает дальнейшее расширение и оптимизацию.

Риски стратегии

Несмотря на многочисленные преимущества, данная стратегия также имеет потенциальные риски и ограничения:

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от выбора входных параметров. Различные временные периоды и настройки множителя могут привести к совершенно разным торговым результатам. Трейдеру необходимо провести тщательное бэктестирование и оптимизацию, чтобы найти наилучшую комбинацию параметров для конкретного рынка.

-

Риск запаздывания: Поскольку стратегия использует EMA для сглаживания, это неизбежно вносит определенную задержку, особенно во время резких колебаний рынка или быстрых разворотов, что может привести к задержке сигналов на вход или выход.

-

Риск ложных пробоев: На рынках с боковым движением или низкой волатильностью цена может часто пересекать фильтр трендового интервала, генерируя множество ложных сигналов, что приводит к частым сделкам и увеличению торговых издержек.

-

Отсутствие механизма стоп-лосса: В текущей реализации стратегии нет четкого механизма стоп-лосса, что может привести к значительным убыткам в случае внезапного разворота тренда. Рекомендуется дополнить стратегию соответствующими мерами управления рисками.

-

Одиночный источник сигнала: Стратегия полагается только на пересечение цены с фильтром трендового интервала для генерации сигналов и не использует дополнительные подтверждающие индикаторы, что может снизить надежность сигналов.

Для снижения этих рисков трейдеры могут рассмотреть возможность добавления дополнительных фильтрующих условий, таких как комбинирование с другими техническими индикаторами (например, RSI, MACD) для подтверждения сигналов, а также внедрение строгих правил управления капиталом и стоп-лоссов.

Направления оптимизации стратегии

Глубокий анализ реализации кода позволяет предложить следующие потенциальные направления оптимизации:

-

Механизм множественного подтверждения: Внедрение дополнительных технических индикаторов или условий для подтверждения сигналов, например, в сочетании с объемом торгов, индикаторами импульса или анализом рыночной структуры, для повышения надежности сигналов. Это позволит уменьшить количество ложных сигналов и совершать сделки только при одновременном выполнении нескольких условий.

-

Динамическая настройка параметров: Реализация механизма автоматической оптимизации параметров, позволяющего стратегии автоматически корректировать значения быстрого/медленного периода и множителя в зависимости от изменения рыночных условий. Например, можно динамически регулировать множитель диапазона на основе индикатора волатильности (например, ATR).

-

Улучшенное управление рисками: Добавление механизмов стоп-лосса и фиксации прибыли, например, установка динамического стоп-лосса на основе ATR или использование обратного пересечения фильтра трендового интервала в качестве сигнала для выхода. Совершенное управление рисками может значительно улучшить соотношение риска и прибыли стратегии.

-

Временная фильтрация: Введение фильтрации по времени торгов, чтобы избегать сессий с высокой волатильностью, таких как открытие, закрытие рынка или публикация важных экономических данных, тем самым снижая количество ложных сигналов, вызванных аномальными колебаниями.

-

Фильтрация по силе тренда: Использование уже рассчитанного счетчика повышений/понижений тренда и установка минимального порога силы тренда, чтобы генерировать торговые сигналы только при достаточно сильном тренде, избегая чрезмерной торговли на слабых трендах или в боковых рынках.

-

Оптимизация с помощью машинного обучения: Рассмотрение возможности внедрения алгоритмов машинного обучения, обучение моделей на исторических данных для оптимизации выбора параметров или повышения точности распознавания сигналов. Например, можно использовать случайный лес или метод опорных векторов для прогнозирования надежности сигнала.

Реализация этих направлений оптимизации может значительно повысить стабильность и прибыльность стратегии, позволяя ей хорошо работать в различных рыночных условиях.

Заключение

Стратегия количественной торговли «Продвинутый динамический трендовый интервальный фильтр» — это система следования за трендом, основанная на динамическом диапазоне колебаний цены. Она строит гибкий механизм определения тренда с помощью адаптивного расчета диапазона в двух временных рамках. Основные преимущества стратегии заключаются в ее высокой адаптивности и способности фильтровать шум, что позволяет эффективно определять изменения тренда и генерировать торговые сигналы в различных рыночных условиях.

Стратегия вычисляет сглаженный диапазон для быстрого и медленного временных периодов и, в сочетании с уникальным алгоритмом фильтрации диапазона, устанавливает динамические границы трендового интервала. Когда цена пересекает эти границы, система автоматически генерирует сигналы на покупку или продажу, помогая трейдеру улавливать точки разворота тренда. В то же время функция визуализации на графике позволяет трейдеру интуитивно распознавать рыночные тренды и потенциальные торговые возможности.

Несмотря на многочисленные преимущества, стратегия сталкивается с такими рисками, как чувствительность к параметрам, запаздывание и ложные пробои. Внедрение таких мер оптимизации, как механизм множественного подтверждения, динамическая настройка параметров и улучшенное управление рисками, может еще больше повысить стабильность и прибыльность стратегии.

В целом, это хорошо продуманная и реализованная стратегия количественной торговли, подходящая для опытных трейдеров, которые могут применить ее в реальной торговле после тщательного бэктестирования и оптимизации параметров. Для трейдеров, стремящихся следовать за трендом и динамически адаптироваться к изменениям рынка, эта стратегия заслуживает рассмотрения.

- 1