Обзор

Индикатор стратегии дивергенции RSI — это продвинутый инструмент количественной торговли, использующий дивергенцию между относительным индексом силы (RSI) и ценой для предоставления трейдерам высоковероятных сигналов на покупку и продажу. Стратегия оптимизирована для таймфрейма 30 минут, используя точно рассчитанные уровни входа и выхода по RSI в сочетании с сигналами бычьей и медвежьей дивергенции для эффективного выявления разворотных точек рынка. Стратегия позволяет трейдерам настраивать параметры входа и выхода по RSI в зависимости от характеристик рынка и таймфрейма для оптимизации результатов торговли.

Принцип стратегии

Стратегия дивергенции RSI основана на совместном действии двух ключевых технических индикаторов:

-

Уровни перекупленности/перепроданности RSI: Стратегия позволяет пользователю задавать собственные уровни входа и выхода по RSI. По умолчанию уровень входа в длинную позицию составляет 35,0, уровень входа в короткую позицию — 76,0, уровень выхода из длинной позиции — 80,0, уровень выхода из короткой позиции — 54,1. Эти уровни получены в результате многолетнего тестирования и оптимизированы для 30-минутного таймфрейма.

-

Сигналы дивергенции RSI: Стратегия распознает два типа дивергенции:

- Бычья дивергенция: формируется, когда цена обновляет минимум, а RSI не следует за ней, что свидетельствует об ослаблении нисходящего импульса.

- Медвежья дивергенция: формируется, когда цена обновляет максимум, а RSI не следует за ней, что свидетельствует об ослаблении восходящего импульса.

Логика выполнения стратегии следующая:

- Когда RSI опускается ниже уровня входа в длинную позицию (35,0) и одновременно обнаруживается бычья дивергенция, генерируется сигнал на вход в длинную позицию.

- Когда RSI поднимается выше уровня входа в короткую позицию (76,0) и одновременно обнаруживается медвежья дивергенция, генерируется сигнал на вход в короткую позицию.

- Когда RSI достигает уровня выхода из длинной позиции (80,0), длинная позиция закрывается.

- Когда RSI достигает уровня выхода из короткой позиции (54,1), короткая позиция закрывается.

Система анализирует 5 баров для выявления дивергенции и автоматически генерирует торговые сигналы при выполнении условий, что значительно снижает необходимость ручного анализа.

Преимущества стратегии

-

Высокоточная фильтрация сигналов: Сочетание уровней RSI и ценовой дивергенции эффективно отсеивает слабые сигналы, инициируя сделки только в точках с высокой вероятностью разворота, что повышает процент успешных сделок.

-

Высокая настраиваемость: Трейдеры могут корректировать уровни входа и выхода по RSI в зависимости от характеристик рынка и таймфрейма, оптимизируя эффективность стратегии. Такая гибкость позволяет применять её к различным торговым инструментам и временным периодам.

-

Наглядная визуальная поддержка: Стратегия предоставляет богатый набор визуальных элементов, включая:

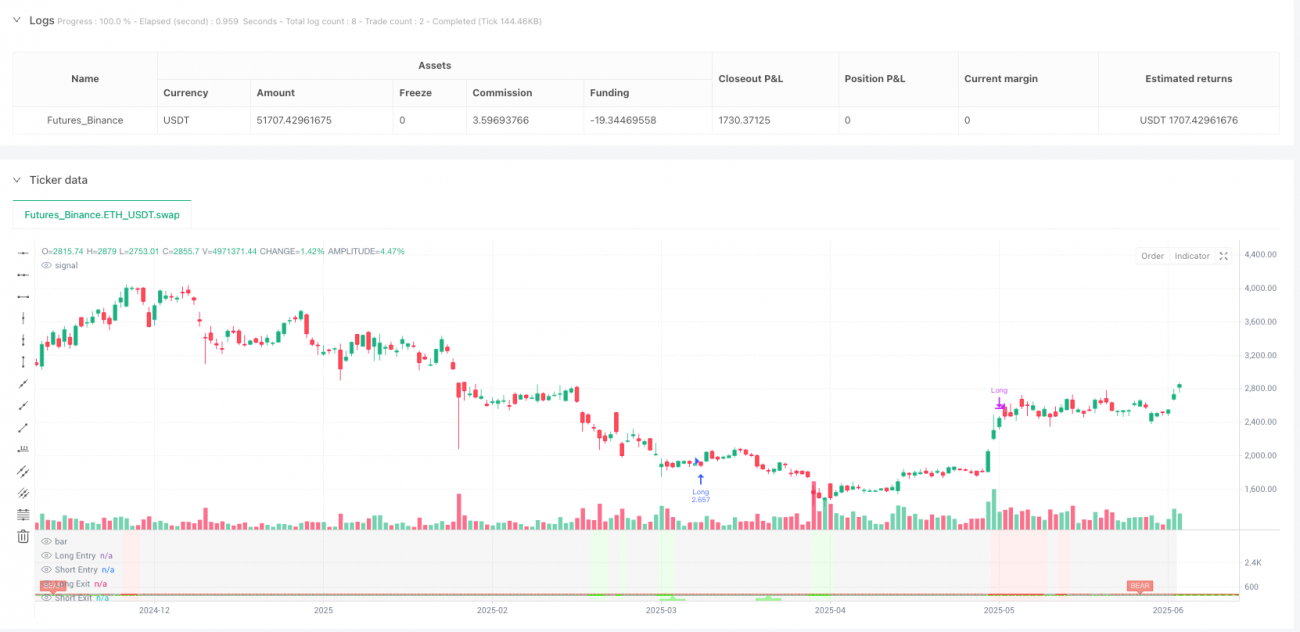

- Зелёные метки "BULL" при бычьей дивергенции.

- Красные метки "BEAR" при медвежьей дивергенции.

- Линии дивергенции, наглядно отображающие взаимосвязь ключевых точек RSI.

- Фоновую заливку зон перекупленности (красный), перепроданности (зелёный) и нейтральной зоны (серый).

-

Потенциал автоматизации: Поддерживает интеграцию с внешними торговыми платформами через Webhook-функцию TradingView, позволяя автоматизировать исполнение сделок и уменьшить влияние человеческого фактора и эмоций.

-

Открытый исходный код: Код стратегии полностью открыт, что позволяет трейдерам глубоко понять её принцип работы и вносить изменения и оптимизации под свои нужды.

Риски стратегии

-

Риск рыночного тренда: Стратегия хорошо справляется с выявлением разворотных точек, но в условиях сильного тренда может давать ложные сигналы. Особенно в условиях сильного нисходящего тренда или медвежьего рынка надёжность сигналов на покупку значительно снижается.

-

Чувствительность к параметрам: Настройка уровней входа и выхода по RSI оказывает существенное влияние на эффективность стратегии. Неправильные параметры могут привести к чрезмерному количеству сделок или пропуску важных возможностей. Решение — оптимизировать параметры путём бэктестинга для конкретного рынка и таймфрейма.

-

Риск запаздывания: Поскольку стратегия использует запаздывающий индикатор (RSI) и требует времени на формирование дивергенции, точки входа могут оказаться неидеальными, особенно на волатильных рынках.

-

Риск ложных пробоев: На рынке могут формироваться ложные сигналы дивергенции, приводящие к ошибочным сделкам. Рекомендуется подтверждать сигналы с помощью других технических индикаторов или старших таймфреймов.

-

Влияние комиссий и проскальзывания: В стратегии по умолчанию заложена комиссия 0,1%, однако фактические комиссии и проскальзывание в реальной торговле могут отличаться, что повлияет на разницу между результатами бэктестинга и реальной торговли.

Направления оптимизации стратегии

-

Интеграция мультитаймфреймового анализа: Расширить стратегию до системы, анализирующей несколько таймфреймов, и выполнять сделки только при совпадении направления тренда на старшем таймфрейме с сигналом дивергенции. Например, выполнять длинную сделку только при восходящем тренде на дневном графике и бычьей дивергенции на 30-минутном графике.

-

Добавление фильтра объёма: Ввести подтверждение объёмом при формировании сигнала дивергенции для повышения надёжности. Например, проверять, образуется ли на объёме дивергенция или подтверждение при формировании дивергенции.

-

Адаптивные параметры RSI: Разработать адаптивный алгоритм, автоматически корректирующий уровни входа и выхода по RSI в зависимости от волатильности рынка для адаптации к различным рыночным условиям.

-

Оптимизация механизма стоп-лосса: В настоящее время выход из сделки осуществляется только на основе уровня RSI. Можно добавить стоп-лосс на основе цены, чтобы ограничить максимальный убыток по одной сделке.

-

Добавление фильтра рыночных условий: Интегрировать индикаторы определения тренда (например, скользящие средние или ADX) для выполнения сделок только в подходящих рыночных условиях, избегая торговли против тренда.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для анализа исторических данных, автоматического выявления оптимальных параметров RSI и условий подтверждения дивергенции для дальнейшего повышения эффективности стратегии.

Заключение

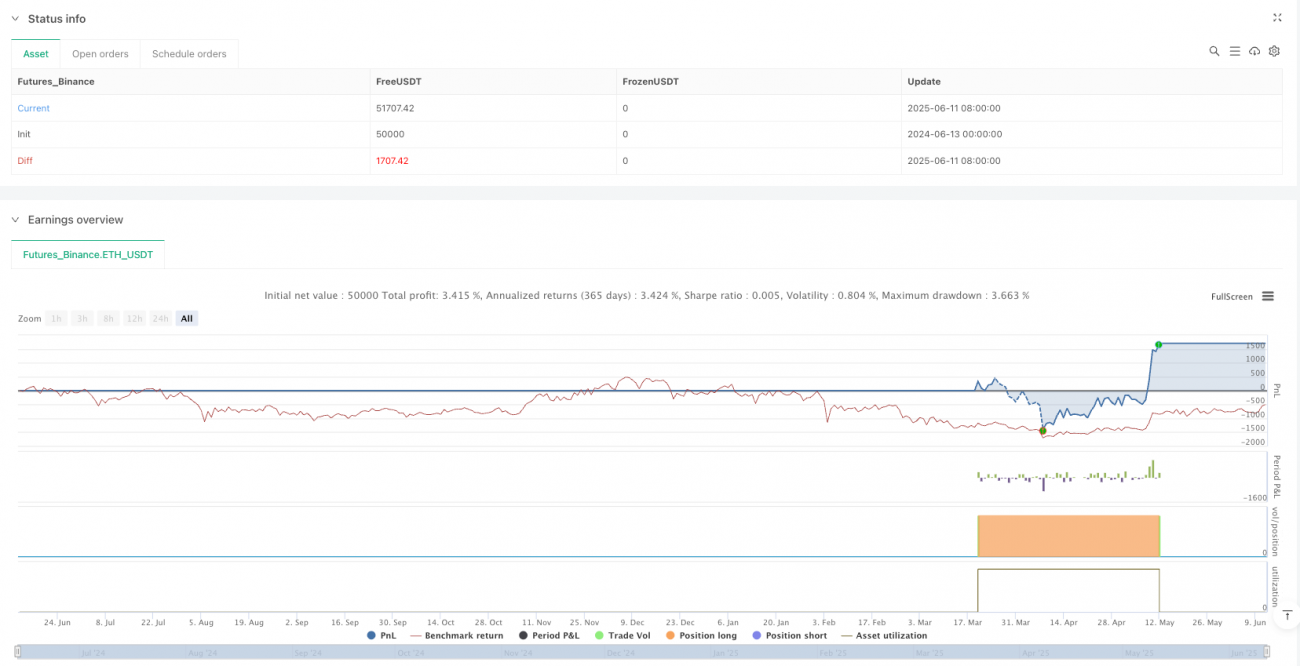

Индикатор стратегии дивергенции RSI — это мощный инструмент количественной торговли, который эффективно выявляет разворотные точки рынка, сочетая индикатор RSI с ценовой дивергенцией. Наиболее значимыми преимуществами стратегии являются её высокая настраиваемость и наглядная визуальная поддержка, позволяющие трейдерам оптимизировать торговые решения в зависимости от рыночных условий.

Ключевая ценность стратегии заключается в её способности фильтровать сигналы: сделки инициируются только при нахождении RSI на определённых уровнях и одновременном наличии ценовой дивергенции, что значительно повышает качество торговых сигналов. Однако пользователям следует учитывать риски, связанные с рыночным трендом и чувствительностью к параметрам, а также находить оптимальные параметры для конкретного рынка и таймфрейма с помощью бэктестинга.

Благодаря таким направлениям оптимизации, как мультитаймфреймовый анализ, подтверждение объёмом, адаптивные параметры и усиленные механизмы управления рисками, стратегия имеет потенциал для дальнейшего повышения производительности и адаптивности. Для трейдеров, ищущих количественные торговые стратегии на основе технических индикаторов, этот инструмент заслуживает глубокого изучения и применения.

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1