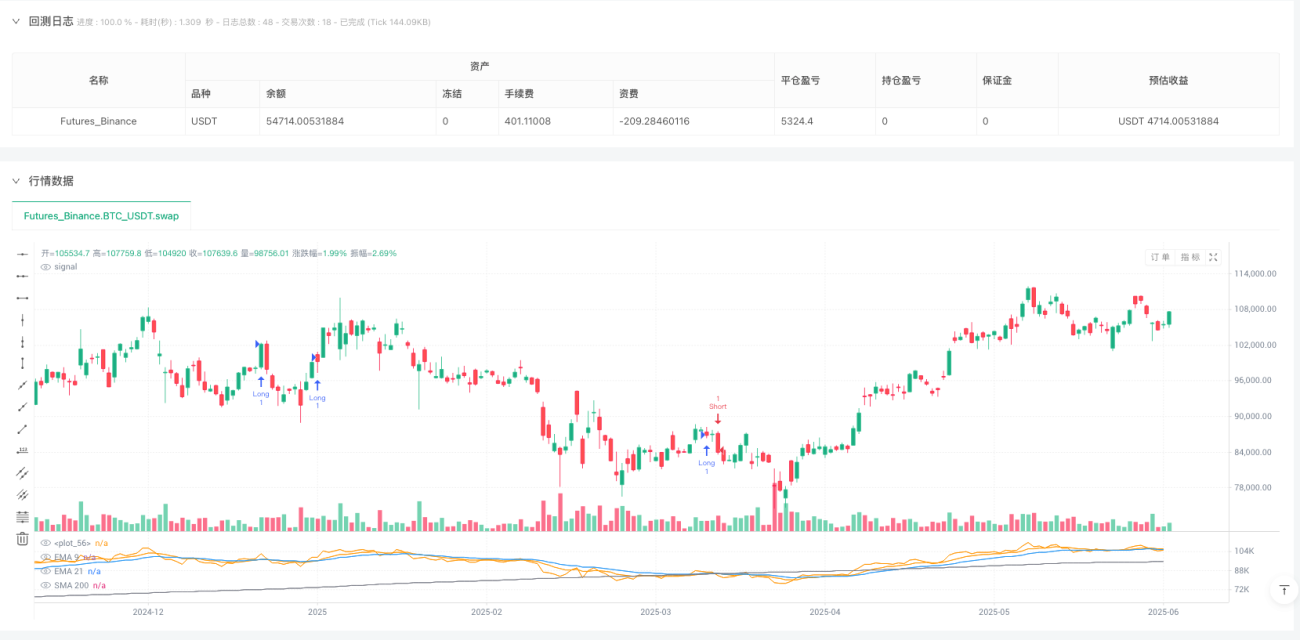

Обзор

Это комплексная количественная торговая стратегия, объединяющая несколько технических индикаторов, в основном основанная на пересечении EMA, подтверждении тренда с помощью SMA, определении перекупленности/перепроданности RSI и динамическом механизме стоп-лосса и тейк-профита на основе ATR. Основная идея стратегии заключается в генерации первоначального торгового сигнала при пересечении краткосрочной и долгосрочной EMA, затем подтверждении общего рыночного тренда с помощью 200-дневной SMA, последующей фильтрации слабых сигналов с помощью RSI и, наконец, установке динамических уровней стоп-лосса и тейк-профита с использованием ATR для построения относительно полной торговой системы.

Принцип стратегии

Принцип работы стратегии включает четыре ключевых компонента:

-

Система сигналов на пересечении скользящих средних: Использует пересечение 9-периодной и 21-периодной экспоненциальных скользящих средних (EMA) для генерации начальных торговых сигналов. Когда 9-периодная EMA пересекает 21-периодную EMA снизу вверх, генерируется сигнал на покупку; когда 9-периодная EMA пересекает 21-периодную EMA сверху вниз, генерируется сигнал на продажу.

-

Фильтр подтверждения тренда: Использует 200-периодную простую скользящую среднюю (SMA) в качестве основного индикатора тренда. Рассмотрение длинных позиций допустимо только тогда, когда цена находится выше 200-периодной SMA; коротких позиций — когда цена ниже 200-периодной SMA. Это гарантирует, что направление торговли соответствует общему рыночному тренду.

-

Механизм подтверждения импульса: Использует 14-периодный индекс относительной силы (RSI) в качестве дополнительного фильтра. Длинная сделка исполняется только при значении RSI больше 50; короткая сделка — только при RSI меньше 50. Это помогает выявлять торговые возможности с достаточным импульсом для поддержки.

-

Система управления рисками: Динамически устанавливает уровни стоп-лосса и тейк-профита на основе 14-периодного среднего истинного диапазона (ATR). Для длинных сделок стоп-лосс устанавливается на расстоянии 1,5 ATR ниже цены входа, тейк-профит — на 2,0 ATR выше цены входа; для коротких сделок — наоборот. Этот метод адаптирует параметры риска в соответствии с рыночной волатильностью.

Объединяя эти четыре компонента, стратегия формирует полную систему принятия торговых решений: сначала определяется потенциальный торговый сигнал по пересечению скользящих средних, затем подтверждается его действительность с помощью фильтров тренда и импульса, и, наконец, устанавливаются динамические параметры управления рисками для исполнения сделки.

Преимущества стратегии

-

Многоуровневое подтверждение сигнала: Стратегия объединяет краткосрочное пересечение EMA, долгосрочное подтверждение тренда с помощью SMA и верификацию импульса RSI, создавая тройной механизм фильтрации, который значительно сокращает количество ложных сигналов и повышает надежность торговых сигналов.

-

Фреймворк следования тренду: Определение общего рыночного тренда через 200-периодную SMA гарантирует, что направление торговли совпадает с основным трендом, избегая высокорискованной контртрендовой торговли. Такой подход следования тренду повышает долгосрочную прибыльность стратегии.

-

Динамическое управление рисками: Установка стоп-лосса и тейк-профита на основе ATR автоматически адаптируется к текущей рыночной волатильности, обеспечивая более широкие стоп-лоссы на высоковолатильных рынках и сужая риски на низковолатильных, что реализует адаптивность управления рисками.

-

Высокая настраиваемость параметров: Различные параметры стратегии (например, периоды EMA, пороговые значения RSI, множители ATR) могут быть настроены в зависимости от рыночных условий и личных предпочтений по риску, что обеспечивает высокую адаптивность и возможность кастомизации.

-

Четкая и объяснимая логика: Каждый компонент стратегии имеет четкое рыночное обоснование, а не является результатом простой математической оптимизации, что позволяет трейдеру понимать принципы каждой сделки, способствуя формированию уверенности в стратегии и ее постоянному улучшению.

Риски стратегии

-

Запаздывание скользящих средних: EMA и SMA, как запаздывающие индикаторы, могут не успевать своевременно фиксировать резкие изменения рынка, что при быстрых разворотах может привести к задержкам входа или выхода и значительным просадкам.

-

Низкая эффективность на боковом рынке: В диапазонных рынках частые пересечения скользящих средних генерируют множество ложных сигналов. Хотя фильтр RSI частично смягчает эту проблему, эффективность стратегии на боковом рынке все равно может быть неудовлетворительной.

-

Ограничения фиксированного порога RSI: Стратегия использует фиксированное значение RSI (50) в качестве фильтра, но для разных рынков и временных периодов могут потребоваться различные пороговые значения для достижения оптимальных результатов. Фиксированный порог может быть недостаточно гибким.

-

Чрезмерно широкий стоп-лосс ATR: На некоторых высоковолатильных рынках даже множитель ATR, равный 1,5, может установить слишком широкий стоп-лосс, что приведет к большим убыткам по одной сделке; в то время как на низковолатильных рынках стоп-лосс ATR может оказаться слишком узким и легко срабатывать от рыночного шума.

-

Отсутствие подтверждения объемом: Стратегия основана только на ценовых данных и не учитывает анализ объемов, что может не позволить выявить ложные пробои или развороты, увеличивая риск ошибочных решений.

Методы решения включают: динамическую настройку параметров EMA в зависимости от рыночного состояния; добавление механизма распознавания бокового рынка и приостановку торговли при его выявлении; реализацию адаптивной системы порогов RSI; динамическую настройку множителя ATR в зависимости от рыночных характеристик; добавление условия подтверждения объемом в качестве дополнительного фильтра.

Направления оптимизации стратегии

-

Система адаптивных параметров: Можно разработать адаптивную систему, которая динамически настраивает периоды EMA, пороги RSI и множители ATR в зависимости от рыночной волатильности и силы тренда. Например, на высоковолатильных рынках использовать более длинные периоды EMA для уменьшения шума, а на низковолатильных — более короткие для повышения скорости реакции.

-

Классификация рыночной среды: Внедрение механизма распознавания типа рынка, различающего трендовые и диапазонные рынки. Оценка текущей рыночной среды может проводиться с помощью индикатора ADX или ширины полос Боллинджера с последующим применением различных торговых правил для каждого типа.

-

Мультитаймфреймовый анализ: Интеграция анализа на нескольких временных интервалах для обеспечения соответствия направления торговли тренду на старших таймфреймах. Проверка направления тренда на дневных, недельных и даже месячных графиках, исполнение сделки только при согласованности трендов на нескольких таймфреймах.

-

Динамический механизм стоп-лосса: Реализация более сложных стратегий стоп-лосса, таких как трейлинг-стоп или стоп на основе уровней поддержки/сопротивления, вместо простого использования фиксированного множителя ATR. Особенно важно рассмотреть перенос стоп-лосса на уровень безубыточности после получения прибыли для защиты заработанных средств.

-

Подтверждение объемом: Добавление анализа объемов для проверки действительности ценовых пробоев. Требование, чтобы при формировании торгового сигнала объем торгов превышал недавнее среднее значение, для подтверждения рыночного участия.

-

Оптимизация управления позицией: Реализация динамической системы управления позицией на основе волатильности и риска: увеличение позиции при сигналах с высокой степенью уверенности, уменьшение при слабых сигналах, оптимизация эффективности использования капитала и соотношения риска и доходности.

-

Сезонные или временные фильтры: Анализ возможных сезонных паттернов или временных эффектов в исторических данных, исключение торговли в определенные периоды, когда стратегия показывает слабые результаты, для повышения общей вероятности успеха.

Эти направления оптимизации не только повысят устойчивость и прибыльность стратегии, но и усилят ее адаптивность к различным рыночным условиям, снижая риск потери эффективности.

Заключение

Многомерная количественная торговая стратегия, объединяющая трендовое отслеживание EMA и SMA с RSI и ATR, представляет собой структурно полную и логически ясную количественную торговую систему. Сочетая преимущества нескольких технических индикаторов, она формирует комплексную основу, обладающую как способностью генерации сигналов, так и механизмами подтверждения тренда и контроля рисков.

Главное преимущество стратегии заключается в ее многоуровневом механизме фильтрации и динамическом управлении рисками, что позволяет эффективно улавливать средне- и долгосрочные движения на трендовых рынках, одновременно контролируя риски с помощью динамической системы стоп-лосса и тейк-профита на основе ATR. Однако стратегия также сталкивается с присущими ограничениями, такими как запаздывание скользящих средних и низкая эффективность на боковом рынке.

Для преодоления этих ограничений были предложены различные направления оптимизации, включая систему адаптивных параметров, классификацию рыночной среды и мультитаймфреймовый анализ. Эти оптимизации не только повышают производительность стратегии, но и усиливают ее способность адаптироваться к различным рыночным условиям.

В целом, эта стратегия представляет собой хорошо обоснованную и четко продуманную количественную торговую стратегию, подходящую в качестве основного каркаса торговой системы. Дальнейшая оптимизация параметров и расширение функциональных возможностей могут превратить ее в надежный и эффективный торговый инструмент. Модульный дизайн стратегии также позволяет трейдерам легко вносить индивидуальные корректировки на основе личного опыта и понимания рынка, обеспечивая непрерывное развитие и совершенствование стратегии.

- 1