Обзор

Стратегия следования за прорывом импульса на сжатии волатильности – это алгоритмическая торговая система, основанная на индикаторе TTM Squeeze, предназначенная для захвата сильных прорывных движений после сжатия волатильности. Стратегия умело сочетает сжатие волатильности (когда полосы Боллинджера находятся внутри канала Келтнера) с подтверждением импульса, создавая торговую систему, работающую только на покупку. Её ключевая идея – выявлять фазы «накопления энергии» на рынке, то есть периоды значительного сжатия волатильности, а затем входить в позицию при подтверждении импульса, чтобы захватить последующее взрывное движение. Стратегия использует 21-периодную простую скользящую среднюю в качестве скользящего стоп-лосса, что позволяет одновременно защитить капитал и дать прибыли возможность расти. Этот подход особенно подходит для получения значительной доходности на прорывных движениях после низкой волатильности.

Принцип стратегии

Основной принцип стратегии базируется на циклической природе рыночной волатильности: «за сжатием волатильности обязательно последует её расширение». Конкретно, стратегия работает через следующие ключевые компоненты:

-

Определение состояния сжатия:

- Расчёт 20-периодных полос Боллинджера (BB) с множителем 2.0

- Расчёт 20-периодного канала Келтнера (KC) с множителем 1.5, использующего истинный диапазон (ATR)

- Когда все полосы Боллинджера полностью находятся внутри канала Келтнера, это состояние определяется как «сжатие включено»

-

Гистограмма импульса:

- Расчёт средней точки диапазона недавних максимумов/минимумов и 20-периодного SMA цен закрытия

- Измерение отклонения цены от этой смешанной средней

- Применение 20-периодной линейной регрессии к этому отклонению для построения гистограммы

- В зависимости от изменения импульса используются разные цвета: зелёный/ярко-зелёный для восходящего тренда, красный/тёмно-красный для нисходящего

-

Визуальные индикаторы:

- Тёмно-синяя точка = сжатие включено (готовится к прорыву)

- Стально-синяя точка = сжатие только что снято

- Голубая точка = нейтрально (нет сжатия)

-

Торговая логика:

- Условие входа: три последовательных бара в состоянии «сжатие включено» (то есть три последовательные тёмно-синие точки)

- Условие выхода: цена пробивает 21-периодную простую скользящую среднюю

- Только покупки, одновременно выполняется только одна сделка, продажи не предусмотрены

Анализ кода показывает, что стратегия строго следует этой логике и предоставляет настраиваемые параметры, включая длину и множители BB и KC, опцию использования истинного диапазона, а также временные рамки торгового окна.

Преимущества стратегии

Глубокий анализ кода выявляет несколько значительных преимуществ стратегии:

-

Захват начала крупных трендов: Сжатие волатильности часто является предвестником сильных движений. Стратегия фокусируется на захвате этих высоковероятных точек прорыва, что позволяет открывать позиции в начале тренда, максимизируя потенциальную прибыль.

-

Фильтрация низкокачественных сигналов: Требование трёх последовательных баров в состоянии сжатия эффективно отфильтровывает кратковременные «ложные сжатия», уменьшая количество ложных сигналов и повышая качество сделок.

-

Интеллектуальный динамический стоп-лосс: Использование 21-периодной скользящей средней в качестве скользящего стоп-лосса позволяет тренду полноценно развиваться и в то же время своевременно выходить при ослаблении импульса, балансируя потенциал прибыли и контроль рисков.

-

Высокая визуальная наглядность: Стратегия сохраняет все визуальные элементы оригинального индикатора TTM Squeeze, включая гистограмму импульса и цветные точки сжатия, позволяя трейдеру интуитивно понимать причину каждой сделки.

-

Широкая адаптивность: Стратегия может применяться на любых таймфреймах – от 1 минуты до недельного, подходит для различных торговых инструментов и обладает высокой универсальностью.

-

Настраиваемые параметры: Предоставляет гибкие настройки, позволяющие трейдеру регулировать чувствительность полос Боллинджера и канала Келтнера в зависимости от волатильности конкретного инструмента.

-

Встроенная функция бэктестирования: Стратегия включает поддержку бэктестирования с моделированием комиссий и проскальзываний, что позволяет более реалистично оценить её производительность.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Риск ложного прорыва: Даже после трёхбарового фильтра рынок может дать ложный прорыв, когда цена быстро возвращается ниже скользящей средней, вызывая срабатывание стоп-лосса. Решение – рассмотреть добавление дополнительных подтверждающих индикаторов, таких как объём или трендовый фильтр.

-

Плохая работа в боковом рынке: В условиях длительного бокового движения стратегия может часто давать входы и выходы, приводя к серии мелких убытков. Это можно решить добавлением условия определения тренда для приостановки торговли в явно боковом рынке.

-

Запаздывание стоп-лосса: 21-периодная скользящая средняя может реагировать медленно при резких разворотах, что приводит к увеличению просадок. Можно рассмотреть использование более короткой скользящей средней в условиях высокой волатильности или добавить компонент адаптации к волатильности.

-

Риск долгосрочного нисходящего тренда: Как чисто длинная стратегия, она сталкивается с трудностями в долгосрочном медвежьем рынке. Можно добавить фильтр рыночного тренда или разработать дополнительную стратегию для шорта для хеджирования этого риска.

-

Чувствительность к параметрам: Настройки полос Боллинджера и канала Келтнера существенно влияют на производительность. Неподходящие параметры могут привести к избыточным сигналам или пропуску важных возможностей. Рекомендуется оптимизировать параметры с помощью бэктестирования на разных рыночных условиях.

-

Риск ликвидности: Как указано в комментариях к коду, на инструментах с очень низким объёмом или на таймфреймах с низкой ликвидностью возможны более глубокие просадки. Следует избегать применения стратегии на недостаточно ликвидных рынках.

Направления оптимизации стратегии

На основе анализа кода предлагаются следующие направления оптимизации:

-

Добавление подтверждения объёмом: Текущая стратегия принимает решения только на основе цены и волатильности, не учитывая объём. Рекомендуется добавить условие подтверждения объёмом, чтобы убедиться, что прорыв происходит при значительном объёме, что повысит его надёжность. Эта оптимизация может значительно снизить риск ложных прорывов.

-

Адаптивный механизм параметров: В настоящее время параметры фиксированы. Можно реализовать адаптивную систему параметров на основе исторической волатильности, позволяющую стратегии автоматически настраивать множители полос Боллинджера и канала Келтнера в зависимости от рыночных условий, повышая адаптивность в различных средах волатильности.

-

Интеграция анализа рыночной структуры: Ввести алгоритмы определения рыночной структуры, такие как уровни поддержки/сопротивления, трендовые линии или значимые ценовые уровни. Сигналы сжатия вблизи ключевых структурных точек могут иметь более высокую вероятность успеха.

-

Мультитаймфреймовый анализ: Реализовать механизм подтверждения на нескольких таймфреймах, требуя, чтобы сигнал входа выполнялся одновременно на более старших и более младших таймфреймах. Это повысит качество сигналов и уменьшит количество ложных прорывов.

-

Оптимизация управления рисками: Сейчас стратегия использует фиксированную скользящую среднюю в качестве стоп-лосса. Можно рассмотреть динамический стоп-лосс на основе ATR или регулировку размера позиции в зависимости от волатильности для улучшения доходности с поправкой на риск.

-

Добавление логики для шорта: Рассмотреть возможность разработки комплементарной логики для коротких позиций, что позволит стратегии быть эффективной также на медвежьих рынках, повышая адаптивность к полному рыночному циклу.

-

Сезонные и временные фильтры: Проанализировать производительность стратегии в разные сезоны, месяцы или временные отрезки дня. Возможно, будут выявлены периоды с лучшей результативностью, и на основе этого можно добавить временные фильтры для повышения общей эффективности.

Заключение

Стратегия следования за прорывом импульса на сжатии волатильности – это элегантная и практичная алгоритмическая торговая система, которая успешно превращает классический индикатор TTM Squeeze в поддающуюся бэктестированию стратегическую основу. Её ключевое преимущество – захват взрывных движений после сжатия волатильности и защита прибыли с помощью скользящего стоп-лосса на основе скользящей средней. Стратегия проста и эффективна в дизайне, а также предоставляет богатую визуальную обратную связь, позволяя трейдеру легко понимать процесс формирования каждого торгового сигнала.

Несмотря на некоторые потенциальные риски, такие как ложные прорывы и плохая работа на боковом рынке, они могут быть эффективно смягчены предложенными направлениями оптимизации. Особенно добавление подтверждения объёмом, адаптивного механизма параметров и мультитаймфреймового анализа может значительно повысить устойчивость и адаптивность стратегии.

Для трейдеров, стремящихся захватывать прорывы рыночной волатильности, эта стратегия предоставляет прочную отправную точку, которую можно как применять напрямую, так и использовать в качестве базового компонента более сложных систем. Самое главное – философия стратегии соответствует фундаментальным рыночным законам: сжатие волатильности в конечном итоге приводит к её расширению, и умение выявлять и использовать эту закономерность является одним из ключей к успешной торговле.

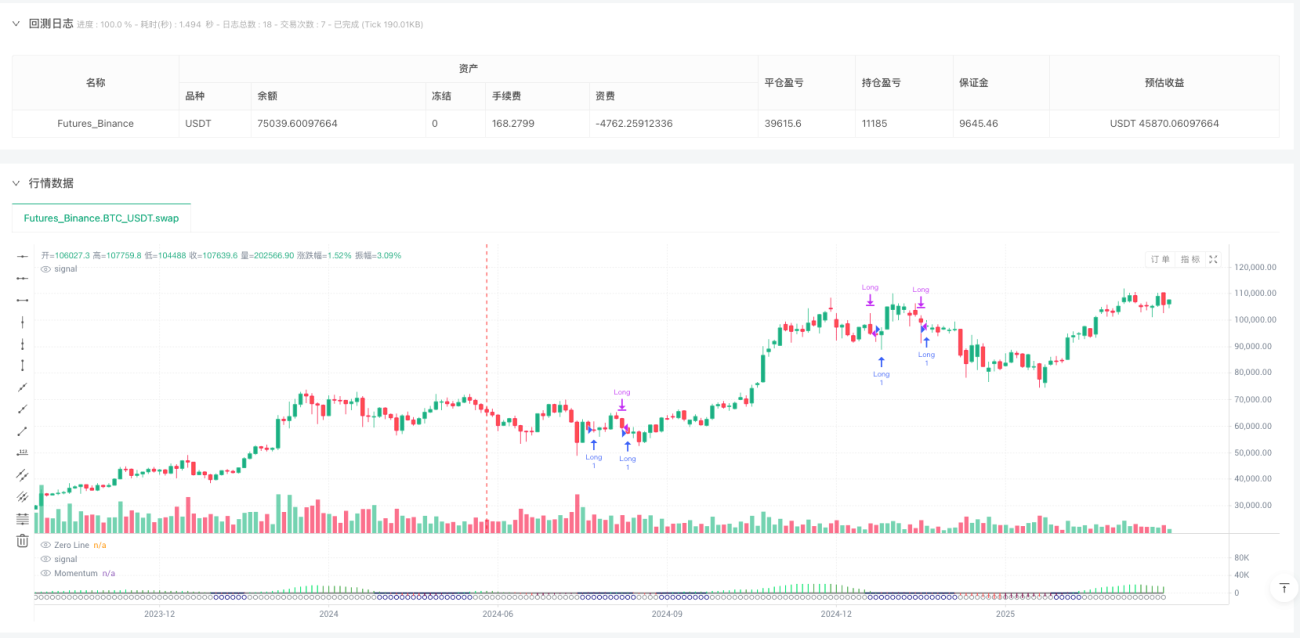

/*backtest

start: 2024-06-19 00:00:00

end: 2025-06-17 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NA GPT - TTM Squeeze Strategy", overlay=false, commission_type=strategy.commission.percent, commission_value=0.01, slippage=3)

// === Inputs ===

- 1