Стратегия многопериодного прорыва диапазона с динамическим стоп-лоссом на основе ATR

Обзор

Стратегия множественных таймфреймов с пробоем диапазона и динамическим стоп-лоссом на основе ATR — это система следования за трендом, основанная на пробое ценой исторических максимумов или минимумов. Стратегия использует пользовательский период для определения диапазона, выявляет потенциальные точки пробоя и устанавливает динамический стоп-лосс на основе индикатора ATR. Основная идея стратегии заключается в том, чтобы захватить трендовое движение после того, как цена выйдет из зоны консолидации. Стратегия подходит для различных таймфреймов и торговых инструментов. Её главная особенность — возможность трейдера настраивать параметры периода пробоя в соответствии со своим стилем торговли: как краткосрочные трейдеры, так и свинг-трейдеры могут адаптировать настройки под свои нужды. Использование ATR для установки динамического стоп-лосса позволяет автоматически корректировать уровень стоп-лосса в зависимости от рыночной волатильности, что повышает гибкость управления капиталом.

Принцип стратегии

Основной принцип стратегии заключается в выявлении точки пробоя цены в пределах определённого периода и входе в сделку после подтверждения пробоя. Реализация выглядит следующим образом:

- Устанавливается параметр периода пробоя (breakoutPeriod) для расчёта исторического ценового диапазона.

- Рассчитываются максимальная цена (highestHigh) и минимальная цена (lowestLow) за указанный период, которые служат опорными уровнями для пробоя.

- Используется индикатор ATR для измерения рыночной волатильности, а множитель ATR (atrMultiplier) регулирует расстояние до стоп-лосса.

- Когда цена закрытия пробивает максимум предыдущего периода, генерируется сигнал на покупку (longBreakout).

- Когда цена закрытия пробивает минимум предыдущего периода, генерируется сигнал на продажу (shortBreakout).

- Применяется механизм динамического стоп-лосса на основе ATR, который автоматически корректирует уровень стоп-лосса в соответствии с рыночной волатильностью.

Ключевой момент в генерации сигналов пробоя: longBreakout = close > highestHigh[1] и shortBreakout = close < lowestLow[1]. Здесь используются максимум/минимум предыдущего периода, что исключает влияние текущей цены на оценку пробоя и повышает надёжность сигналов. Введение динамического стоп-лосса на основе ATR (strategy.position_avg_price - atrValue * atrMultiplier) обеспечивает автоматическую настройку уровня стоп-лосса в зависимости от рыночной волатильности, предлагая более интеллектуальный способ управления рисками.

Преимущества стратегии

-

Высокая степень настраиваемости: Трейдер может регулировать параметр периода пробоя в соответствии со своим стилем и рыночными условиями, адаптируясь к различным торговым потребностям. Краткосрочные трейдеры могут задать короткий период пробоя, а долгосрочные — более длинный.

-

Адаптивное управление рисками: Динамический стоп-лосс на основе ATR автоматически изменяет уровень стоп-лосса в зависимости от рыночной волатильности, что позволяет избежать преждевременного срабатывания стоп-лосса на высоковолатильных рынках или излишне широкого стоп-лосса на низковолатильных.

-

Следование за трендом: Стратегия ориентирована на захват трендового движения после пробоя, эффективно распознаёт переход рынка от консолидации к тренду, помогая трейдеру войти в начало большого тренда.

-

Универсальность: Стратегия применима к различным таймфреймам и торговым инструментам, обладает широкой адаптируемостью.

-

Визуальная наглядность: Построение линий максимума и минимума позволяет трейдеру наглядно видеть зону пробоя, что облегчает анализ рыночной структуры и потенциальных торговых возможностей.

-

Простота и ясность: Логика стратегии проста и понятна, легко поддаётся пониманию и реализации, что снижает порог обучения.

Риски стратегии

-

Риск ложного пробоя: На рынке может произойти ложный пробой, когда цена пробивает исторический максимум или минимум, но быстро возвращается, что приводит к ложным сигналам. Для снижения этого риска можно добавить механизм подтверждения, например, требование, чтобы цена после пробоя удерживалась в течение заданного времени или использовать подтверждение объёмом.

-

Риск значительного гэпа: При выходе важных новостей или событий рынок может совершить большой гэп, из-за чего стоп-лосс не сможет выполниться по плану, что приведёт к неожиданным убыткам. Рекомендуется уменьшать объём позиции или приостанавливать торговлю перед публикацией важных данных или событий.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от периода пробоя и множителя ATR; разные настройки могут приводить к совершенно разным результатам. Рекомендуется оптимизировать параметры путём бэктестинга для поиска наилучшего сочетания для конкретного рынка и таймфрейма.

-

Риск разворота тренда: Стратегия в основном эффективна на трендовых рынках; на боковых рынках она может генерировать частые ложные сигналы, приводя к серии убытков. Можно добавить фильтр тренда или оценку состояния рынка, чтобы снизить частоту сделок на нетрендовых рынках.

-

Недостаточная ширина стоп-лосса: На некоторых высоковолатильных рынках даже динамический стоп-лосс на основе ATR может быть слишком узким, что приводит к срабатыванию стоп-лосса при нормальных колебаниях цены. Рекомендуется корректировать множитель ATR в зависимости от характеристик конкретного рынка.

Направления оптимизации стратегии

-

Добавление механизма подтверждения: Для снижения риска ложного пробоя можно ввести дополнительные подтверждающие индикаторы, такие как пробой объёма, подтверждение индикаторами моментума или требование, чтобы цена удерживалась после пробоя в течение определённого количества свечей, что повышает надёжность сигналов. Конкретная реализация может включать:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 для лонга или < 50 для шорта -

Добавление фильтра тренда: Внедрить механизм определения тренда, например, систему скользящих средних или индикатор ADX, и выполнять сделки только при совпадении направления тренда и направления пробоя, чтобы избежать частых сделок на боковом рынке.

-

Оптимизация механизма фиксации прибыли: Текущая стратегия имеет только стоп-лосс на основе ATR, но не содержит явной стратегии тейк-профита. Можно добавить целевые уровни на основе рыночной структуры, такие как предыдущие уровни поддержки/сопротивления, ценовые цели или использовать трейлинг-стоп для фиксации прибыли.

-

Адаптивная настройка параметров: В разных рыночных условиях оптимальные период пробоя и множитель ATR могут различаться. Можно рассмотреть возможность динамической корректировки этих параметров на основе рыночной волатильности или силы тренда, делая стратегию более адаптивной.

-

Временной фильтр: В некоторые периоды, например, на открытии рынка или перед публикацией важных данных, волатильность возрастает, и вероятность ложного пробоя увеличивается. Можно добавить временной фильтр, чтобы избегать торговли в такие периоды.

-

Добавление контртрендовой стратегии: Когда рынок демонстрирует сильную перекупленность или перепроданность, может произойти разворот. При определённых условиях можно добавить логику обратной торговли для захвата потенциальных разворотов.

Заключение

Стратегия множественных таймфреймов с пробоем диапазона и динамическим стоп-лоссом на основе ATR — это гибкая и практичная система следования за трендом, которая выявляет пробой цены за пределы исторического диапазона для захвата потенциального начала тренда и использует индикатор ATR для интеллектуального управления рисками. Главное преимущество стратегии — высокая настраиваемость и адаптивное управление рисками, что позволяет ей адаптироваться к различным рыночным условиям и стилям торговли.

Однако стратегия также сталкивается с рисками ложных пробоев, чувствительности к параметрам и разворота тренда. Производительность стратегии может быть повышена за счёт добавления механизмов подтверждения, фильтра тренда, оптимизации фиксации прибыли и реализации адаптивной настройки параметров. В частности, введение подтверждения объёмом и моментумом может значительно снизить риск ложных пробоев; а добавление условия определения тренда позволяет избежать частых сделок на нетрендовых рынках.

В целом, это чёткая и простая в реализации основа стратегии, которая подходит для персонализированной разработки и оптимизации в качестве базовой стратегии. Трейдер может корректировать параметры и правила в соответствии со своим стилем торговли и характеристиками целевого рынка, создавая торговую систему, которая лучше соответствует его индивидуальным потребностям.

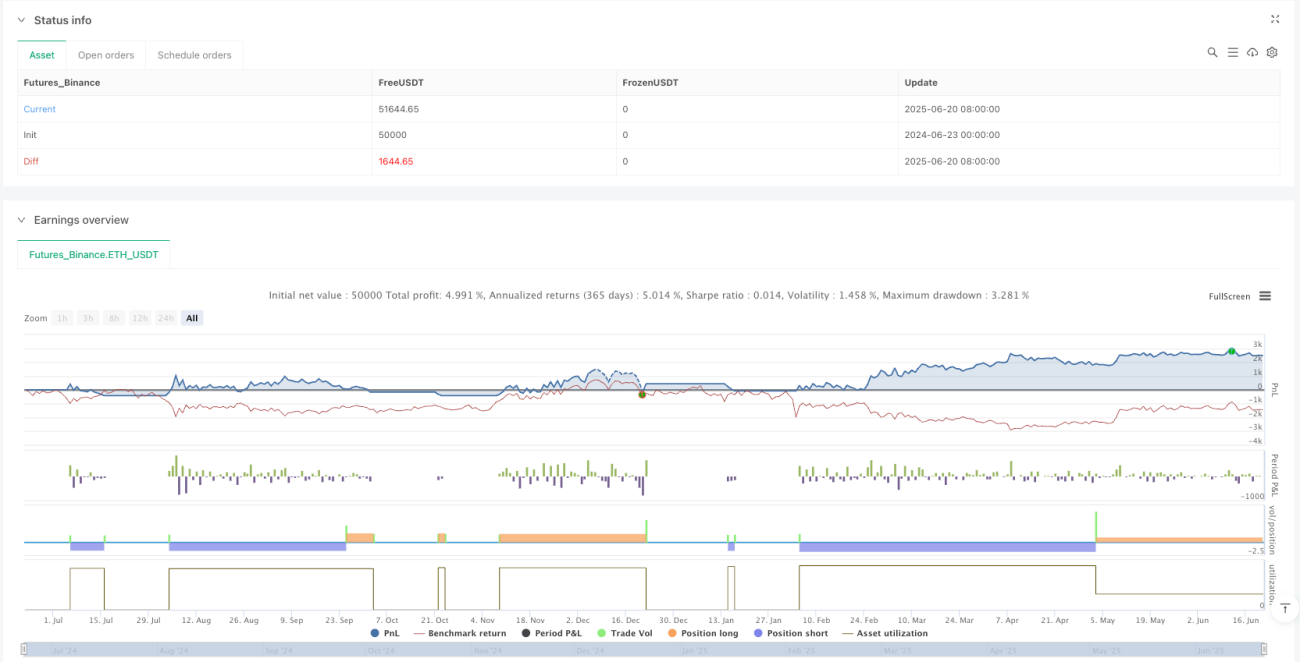

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1