Обзор

Стратегия разворота по пивотным точкам на нескольких таймфреймах — это торговая система, основанная на ценовом действии, которая фокусируется на поиске высоковероятных разворотных сигналов на ключевых институциональных уровнях — недельных пивотных точках (PP). Стратегия предназначена для захвата ценовых движений в начале недели, обладает строгим контролем риска и мощным потенциалом доходности. В основе стратегии лежит расчет пивотных точек текущей недели на основе максимумов, минимумов и цен закрытия предыдущей недели, после чего ищутся торговые возможности при взаимодействии цены с пивотными точками, дополненные индикатором RSI в качестве подтверждения для повышения надежности сигналов.

Принцип стратегии

Основной принцип стратегии заключается в выявлении точек разворота рынка путем мониторинга взаимодействия цены с недельными пивотными точками:

-

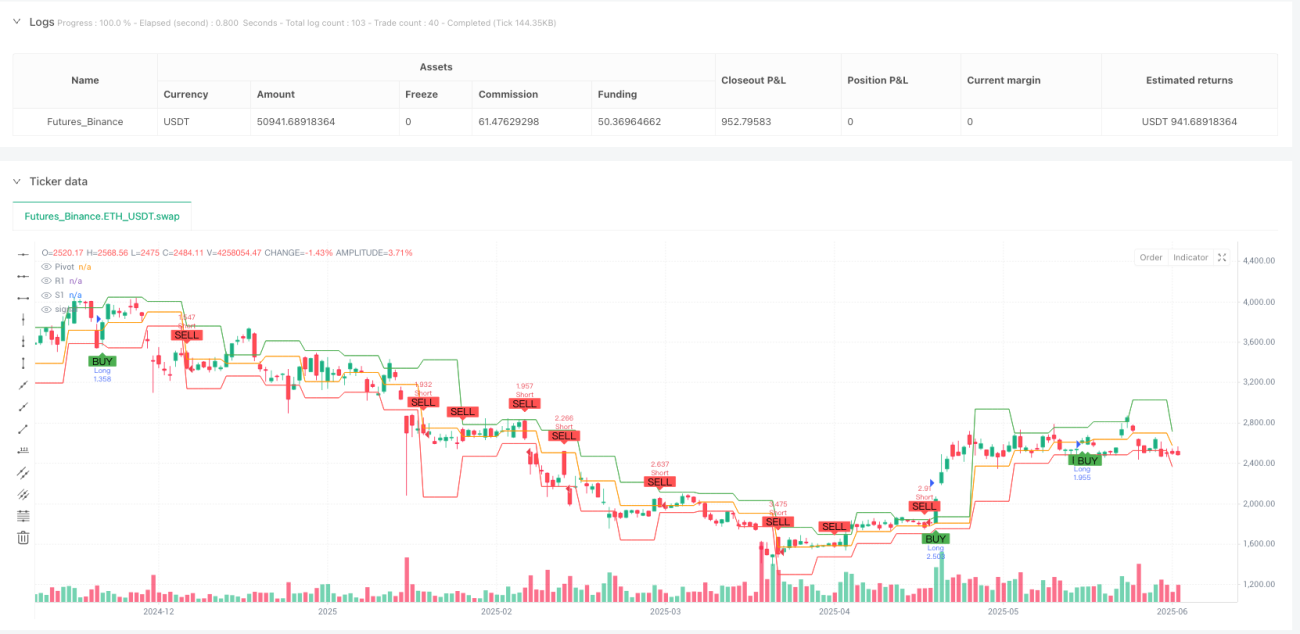

Расчет пивотных точек: Стратегия использует максимум (high_prev), минимум (low_prev) и цену закрытия (close_prev) предыдущей недели для расчета пивотной точки (PP) текущей недели, а также уровней сопротивления (R1) и поддержки (S1).

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Генерация торговых сигналов:

- Условие для длинной позиции: когда цена открывается ниже PP, но затем отскакивает и закрывается выше PP, что указывает на бычий разворот.

- Условие для короткой позиции: когда цена открывается выше PP, но затем пробивает и закрывается ниже PP, что указывает на медвежий разворот.

-

Подтверждение RSI (опционально): Добавлен индикатор относительной силы (RSI) в качестве фильтра. Настройки по умолчанию:

- Для длинных позиций требуется RSI > 50

- Для коротких позиций требуется RSI < 50

-

Установка тейк-профита и стоп-лосса:

- Для длинных сделок: тейк-профит на R1, стоп-лосс на S1

- Для коротких сделок: тейк-профит на S1, стоп-лосс на R1

-

Обнаружение смены периода: Используется

ta.change(time("W"))для определения начала новой торговой недели и обновления расчета пивотных точек.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие значительные преимущества:

-

Торговля на институциональном уровне: Пивотные точки — это важные референсные уровни, часто используемые крупными институциональными и профессиональными трейдерами. Торговля на этих уровнях позволяет стратегии согласовываться с потоком ордеров основных участников рынка.

-

Четкие правила входа: Стратегия предоставляет четкие критерии входа, уменьшая необходимость субъективных оценок, что подходит для систематического исполнения.

-

Оптимизация управления рисками: Стоп-лосс и тейк-профит устанавливаются на ключевых уровнях поддержки и сопротивления, что не только соответствует рыночной структуре, но и обеспечивает выгодное соотношение риска и прибыли.

-

Временная эффективность: Стратегия особенно фокусируется на торговых возможностях в начале недели (понедельник-среда), используя первоначальную реакцию рынка на новые недельные уровни в этот период.

-

Высокая адаптивность: Может применяться на различных ликвидных рынках и разных таймфреймах, особенно на 15-минутных или 1-часовых графиках.

-

Настраиваемость: Можно выбирать, использовать ли подтверждение RSI, а также настраивать параметры RSI для адаптации к различным рыночным условиям.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия имеет следующие потенциальные риски:

-

Риск ложного пробоя: Цена может временно пробить пивотную точку, но затем вернуться в исходное направление, что приводит к ложным сигналам. Решение — добавить механизм подтверждения, например, требовать удержания цены после пробоя в течение определенного времени.

-

Проблемы на высоковолатильных рынках: На рынках с высокой волатильностью цена может часто пересекать пивотные точки, что приводит к избыточным сделкам и увеличению торговых издержек. Решение — добавить дополнительный фильтр тренда в условиях высокой волатильности.

-

Влияние новостных событий: Значимые экономические новости могут вызывать аномальные ценовые движения, нарушающие нормальные технические паттерны. Стратегия рекомендует избегать торговли во время выхода важных новостей.

-

Чувствительность к параметрам: Выбор параметров RSI может существенно повлиять на производительность стратегии; разные рынки могут требовать разных оптимальных параметров. Рекомендуется провести тщательную оптимизацию параметров перед реальной торговлей.

-

Неэффективность на боковых рынках: В условиях флэта цена может часто колебаться около пивотных точек, не формируя четкого тренда, что приводит к множественным мелким убыткам. Можно рассмотреть добавление волатильного фильтра для избежания торговли в боковом рынке.

Направления оптимизации стратегии

На основе анализа кода возможны следующие направления оптимизации:

-

Добавление подтверждения с нескольких таймфреймов: Комбинировать направление тренда на старшем таймфрейме, торгуя только в направлении, согласующемся с трендом старшего таймфрейма. Это повысит процент выигрышных сделок, так как гарантирует торговлю по основному тренду.

-

Динамическая корректировка стоп-лосса: В настоящее время стоп-лосс устанавливается на фиксированных уровнях S1 или R1. Можно реализовать трейлинг-стоп для защиты прибыли и дать прибыли расти.

-

Добавление анализа объема: Использовать индикаторы объема в качестве дополнительного фактора подтверждения: входить только тогда, когда пробой сопровождается увеличением объема. Это снизит риск ложных пробоев.

-

Добавление фильтра рыночной структуры: Например, открывать длинные позиции только когда цена находится в паттерне более высоких максимумов и более высоких минимумов (восходящий тренд), и наоборот.

-

Интеграция индикатора волатильности: Добавить индикатор волатильности, например ATR (средний истинный диапазон), для корректировки уровней стоп-лосса или отказа от торговли в условиях высокой волатильности.

-

Сезонный анализ: Некоторые рынки могут демонстрировать предсказуемые паттерны в определенные дни или месяцы; можно добавить сезонный фильтр для оптимизации времени входа.

-

Улучшение применения RSI: Можно использовать дивергенцию RSI вместо простого порога в качестве подтверждения — это может давать более сильные разворотные сигналы.

Заключение

Стратегия разворота по пивотным точкам на нескольких таймфреймах представляет собой систематический торговый подход, основанный на надежных рыночных принципах. Она использует институциональные пивотные точки для выявления высоковероятных разворотных возможностей на рынке. Отслеживая взаимодействие цены с пивотными точками и используя опциональное подтверждение RSI, стратегия позволяет захватывать торговые возможности со строгим контролем риска и четкими целями по прибыли.

Стратегия особенно хорошо подходит для ликвидных рынков и внутридневных таймфреймов, особенно в начале недели. Несмотря на такие риски, как ложные пробои и рыночная волатильность, их можно эффективно контролировать с помощью надлежащего управления рисками и предложенных мер оптимизации.

Самое главное — перед применением в реальной торговле трейдеры должны провести всестороннее бэктестирование и адаптировать параметры под конкретные рыночные условия. Благодаря добавлению многотаймфреймового анализа, динамического стоп-лосса и подтверждения объемом и другим оптимизациям, производительность стратегии может быть дополнительно улучшена, и она станет ценным компонентом в арсенале трейдера.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1