Обзор

Торговая стратегия RSI-среднего возврата с оптимизацией волатильности представляет собой количественную торговую систему, сочетающую сигналы среднего возврата RSI (Индекс относительной силы), интеллектуальную фильтрацию рынка и адаптивное управление рисками на основе волатильности. Стратегия в первую очередь идентифицирует высоковероятные разворотные моменты при достижении RSI экстремальных уровней (RSI ≤ 30 — перепроданность, RSI ≥ 70 — перекупленность), но совершает сделки только при благоприятных рыночных условиях для стратегии среднего возврата. Анализ кода показывает, что основа стратегии заключается в сочетании технических индикаторов и анализа рыночного состояния для оптимизации торговых решений и максимизации результатов в различных рыночных условиях.

Принцип стратегии

Принцип стратегии RSI-среднего возврата с оптимизацией волатильности основан на следующих ключевых компонентах:

-

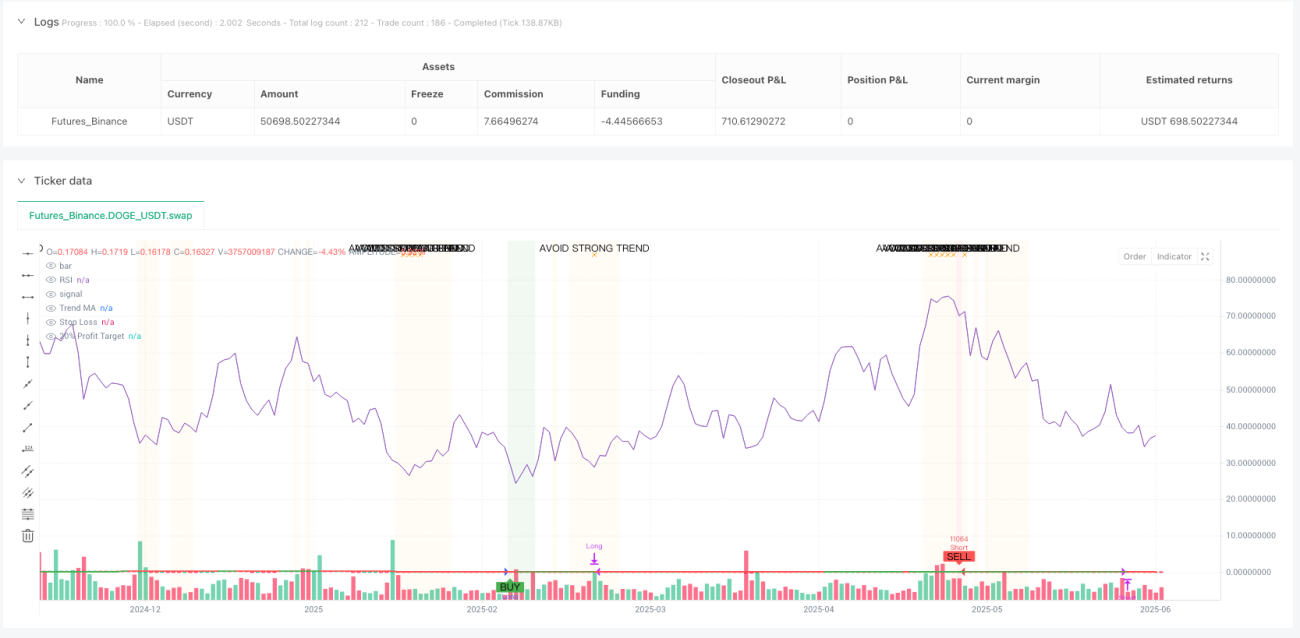

Система сигналов RSI: Используется 14-периодный индикатор RSI для выявления состояний перекупленности/перепроданности рынка. Когда RSI ниже 30, рынок считается перепроданным, генерируется сигнал на покупку; когда RSI выше 70, рынок считается перекупленным, генерируется сигнал на продажу.

-

Трендовый анализ: Стратегия использует 50-периодную простую скользящую среднюю (SMA) для определения направления рынка. Цена выше скользящей средней указывает на восходящий тренд, цена ниже — на нисходящий. Более важно, стратегия рассчитывает силу тренда, избегая торговли в условиях сильного тренда (сила тренда > 25%), так как стратегии среднего возврата в таких условиях обычно показывают плохие результаты.

-

Анализ адаптивности рынка: Код рассчитывает недавнюю волатильность, чтобы убедиться, что рыночная волатильность достаточно велика (дневная волатильность > 1%) для поддержки стратегии среднего возврата. Стратегия также проверяет, находится ли сила тренда в допустимых пределах (≤ 25%). Только когда рыночные условия соответствуют этим критериям, стратегия рассматривает возможность входа в сделку.

-

Управление рисками: Стратегия устанавливает стоп-лосс в 20%, обеспечивая достаточный диапазон ценовых колебаний для волатильных активов, а также цель прибыли в 20%, обеспечивая соотношение риск/прибыль 1:1. В каждой сделке используется 5% капитала, допускается пирамидальное добавление до двух позиций, что позволяет увеличивать размер позиции в сильных установках.

-

Подтверждение сигнала и выход: Сигнал на вход требует достижения RSI экстремального значения и подходящих рыночных условий. Условия выхода включают разворот RSI (достижение противоположного экстремума), срабатывание стоп-лосса или достижение цели прибыли.

Преимущества стратегии

Анализ кода выявляет следующие значительные преимущества данной стратегии:

-

Адаптивность к рыночной среде: В отличие от базовой стратегии RSI, данная стратегия фильтрует торговые сигналы на основе анализа рыночного состояния, избегая торговли в условиях, не подходящих для стратегии среднего возврата, что значительно повышает качество сигналов.

-

Адаптивное управление рисками на основе волатильности: Установка уровня стоп-лосса в 20% предназначена специально для волатильных активов, предотвращая преждевременный выход из-за нормальных рыночных колебаний и одновременно обеспечивая достаточную защиту.

-

Точные условия входа: Сочетание экстремальных значений RSI, трендового анализа и проверки волатильности гарантирует вход только в высоковероятные установки, уменьшая количество ложных сигналов.

-

Визуальная поддержка принятия решений: Стратегия предоставляет изменение цвета фона (зеленый фон — зона, подходящая для покупки; красный фон — зона, подходящая для продажи) и предупредительные метки (оранжевое предупреждение — обнаружен сильный тренд, следует избегать торговли), что повышает наглядность торговых решений.

-

Дружественность к автоматизации: Встроенная полная система условий оповещения поддерживает автоматическое исполнение сделок без необходимости ручного мониторинга рынка.

-

Динамическая информационная таблица: Отображает в реальном времени состояние рынка и статус сделок, включая текущее значение RSI, силу тренда, волатильность и оценку адаптивности рынка, предоставляя трейдеру всестороннюю рыночную перспективу.

Риски стратегии

Несмотря на разумную конструкцию стратегии, существуют некоторые потенциальные риски:

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от входных параметров, таких как длина RSI, уровни перекупленности/перепроданности, максимальная сила тренда и порог волатильности. Разные рыночные среды могут требовать различной оптимизации параметров, неверные параметры могут привести к плохим результатам.

-

Экстремальные рыночные условия: Во время рыночных крахов или экстремальной волатильности, даже при стоп-лоссе в 20%, стратегия может столкнуться с риском проскальзывания, что приведет к потерям, превышающим ожидаемые.

-

Риск распределения капитала: По умолчанию в каждой сделке используется 5% капитала с возможностью открытия до двух позиций (всего 10%), что может быть слишком агрессивно для некоторых трейдеров, особенно при высокой волатильности.

-

Запаздывание в определении тренда: Использование 50-периодной скользящей средней для определения тренда может привносить запаздывание, что приводит к ошибочным решениям при недавнем изменении тренда.

-

Риск чрезмерной фильтрации: Строгие проверки адаптивности рынка (слабый тренд + достаточная волатильность) могут чрезмерно отфильтровать торговые возможности, приводя к слишком низкой частоте сделок в некоторых рыночных условиях.

Методы решения включают: оптимизацию параметров для различных рынков и таймфреймов; приостановку автоматической торговли в экстремальных рыночных условиях; корректировку пропорции распределения капитала в соответствии с личной толерантностью к риску; рассмотрение использования скользящей средней с более коротким периодом для уменьшения запаздывания; смягчение стандартов адаптивности рынка для увеличения частоты сделок.

Направления оптимизации стратегии

На основе анализа кода стратегия может быть оптимизирована по следующим направлениям:

-

Динамическая настройка параметров: Сделать пороги перекупленности/перепроданности RSI динамическими переменными, автоматически корректирующимися на основе исторической волатильности. В условиях низкой волатильности использовать более узкий диапазон (например, 35/65), в условиях высокой волатильности — более широкий (например, 25/75). Это позволит стратегии лучше адаптироваться к различным состояниям рынка.

-

Мультитаймфреймовый анализ: Добавить механизм подтверждения на нескольких таймфреймах, например, подтверждение рыночного состояния на старшем таймфрейме и поиск сигналов входа на младшем. Такой подход повышает качество сигналов и уменьшает ложные пробои.

-

Динамический стоп-лосс: Установить уровень стоп-лосса на основе ATR (Средний истинный диапазон), а не фиксированного процента. Это позволит стоп-лоссу лучше соответствовать текущей рыночной волатильности, избегая слишком близкого стопа в периоды высокой волатильности или слишком далекого в периоды низкой.

-

Механизм частичного взятия прибыли: Внедрить поэтапную фиксацию прибыли вместо закрытия всей позиции при достижении цели в 20%. Например, закрыть 50% позиции при прибыли в 10%, а оставшуюся часть при 20%. Это зафиксирует часть прибыли, позволяя остатку позиции потенциально получить большую доходность.

-

Анализ сезонности и рыночных циклов: Интегрировать анализ сезонности и рыночных циклов, увеличивая частоту сделок в периоды, когда исторически стратегии среднего возврата работают лучше, и снижая частоту или корректируя параметры в периоды с более сильными трендами.

-

Оптимизация с помощью машинного обучения: Использовать методы машинного обучения для динамического предсказания вероятности успеха стратегии среднего возврата в текущей рыночной среде и соответственно корректировать критерии входа и размер позиции. Это позволит стратегии более интеллектуально адаптироваться к изменениям рынка.

Заключение

Торговая стратегия RSI-среднего возврата с оптимизацией волатильности представляет собой всестороннюю и интеллектуальную торговую систему, которая устраняет основные недостатки базовой стратегии RSI за счет добавления контекстного анализа рынка и адаптивного управления рисками на основе волатильности, значительно повышая производительность стратегии. Эта стратегия особенно подходит для активов с дневной волатильностью более 1%, особенно на боковых рынках или в условиях слабого тренда.

Основное преимущество стратегии заключается в ее интеллектуальном механизме рыночной фильтрации, который генерирует сигналы только при рыночных условиях, подходящих для торговли на среднем возврате, и защищает капитал посредством соответствующих мер управления рисками. Кроме того, полная визуальная система и информационная таблица обеспечивают четкий обзор рыночного состояния, поддерживая более обоснованные торговые решения.

Несмотря на некоторые риски и пространство для оптимизации, фундаментальный дизайн стратегии является надежным. С помощью предложенных направлений оптимизации можно дополнительно повысить ее адаптивность и производительность в различных рыночных условиях. Для трейдеров, стремящихся уловить возможности среднего возврата на волатильных рынках, эта стратегия представляет собой ценный каркас.

- 1