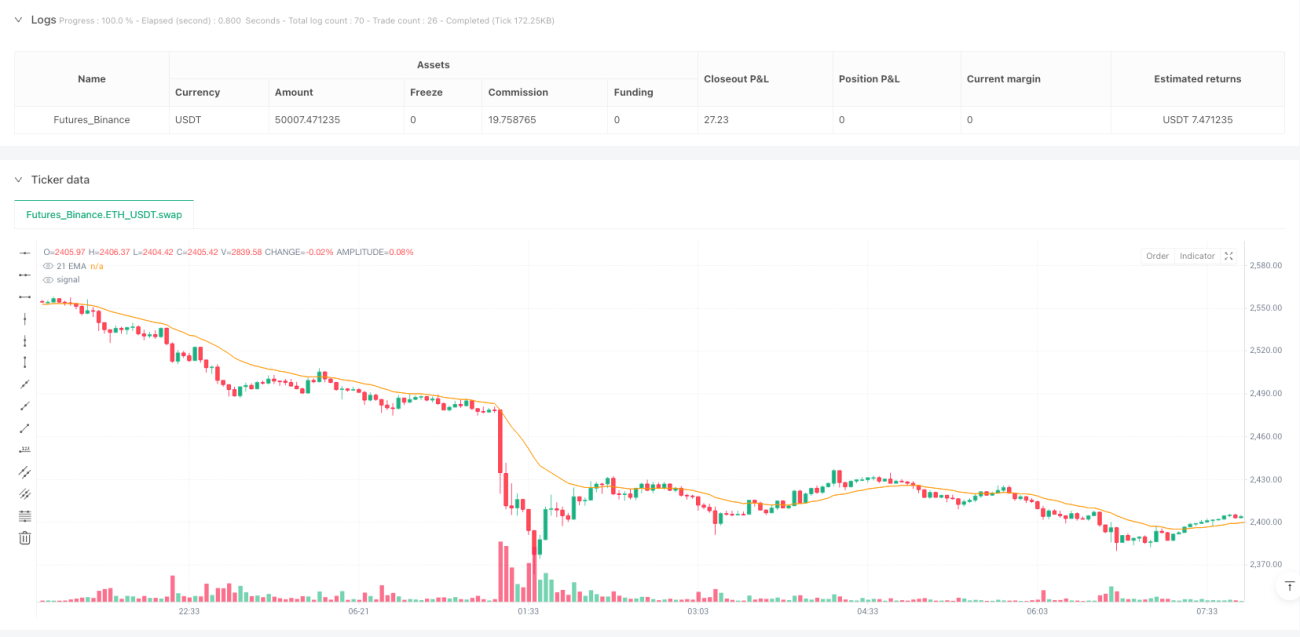

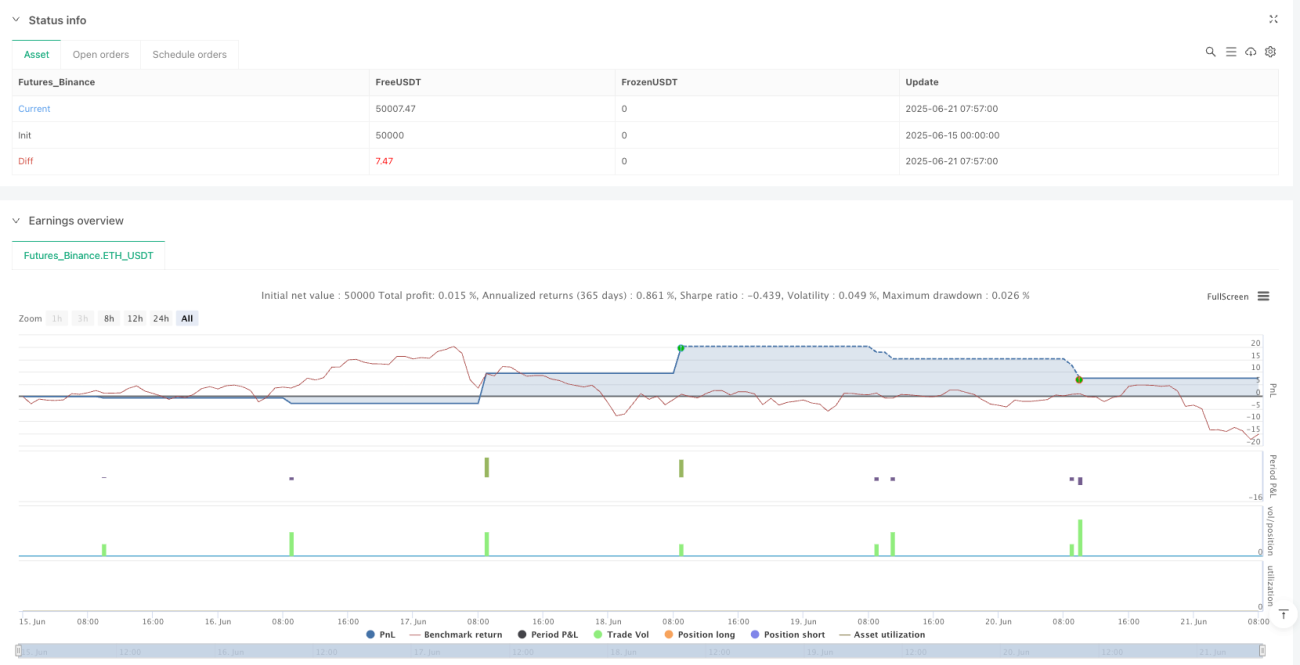

Обзор

Стратегия количественной торговли на основе пересечения скользящих средних с разворотом импульса представляет собой правиловую систему следования за трендом, основная логика которой строится вокруг 21-периодной экспоненциальной скользящей средней (21 EMA). Стратегия отслеживает соотношение цены и 21 EMA: когда цена закрывается выше скользящей средней, открывается длинная позиция; когда цена закрывается ниже скользящей средней — короткая. При повторном пересечении ценой скользящей средней стратегия закрывает текущую позицию и открывает противоположную. Стратегия также включает пользовательскую фильтрацию торговых сессий, установку тейк-профита и стоп-лосса, ограничение на максимальное количество сделок в день, а также механизм автоматической блокировки торговли после первой прибыльной сделки. Цель — обеспечить дисциплинированную и логически ясную торговую систему.

Принцип работы стратегии

Основной принцип стратегии заключается в захвате изменений импульса цены вокруг 21 EMA, совмещая следование за трендом и разворотную торговлю. В частности:

- Генерация сигнала по пересечению скользящей средней: когда цена закрывается выше скользящей средней (пересечение снизу вверх) — сигнал на покупку; когда цена закрывается ниже скользящей средней (сверху вниз) — сигнал на продажу.

- Механизм исполнения сделок:

- Система открывает позицию немедленно при пересечении скользящей средней.

- Опционально можно установить уровни тейк-профита (TP) и стоп-лосса (SL).

- Когда цена вновь пересекает скользящую среднюю, система закрывает текущую позицию и открывает противоположную.

- Ограничения торговли:

- Торговля осуществляется только в заданном пользователем временном окне (по умолчанию с 8:30 до 10:30).

- В одной торговой сессии разрешено не более 5 сделок.

- После получения первой прибыльной сделки система автоматически прекращает торговлю на текущий день.

- Управление состояниями: Система отслеживает количество сделок за день, была ли предыдущая сделка прибыльной, цену входа и другие параметры для контроля исполнения сделок.

Стратегия также интегрирует объемно-взвешенную среднюю цену (VWAP) как вспомогательный индикатор, предоставляя дополнительную рыночную информацию.

Преимущества стратегии

- Логическая ясность: Основная логика основана на классическом техническом индикаторе EMA-кроссовере, правила интуитивно понятны, что позволяет избежать эффекта «черного ящика» сложных алгоритмов.

- Высокая дисциплина: Автоматическое исполнение правил исключает влияние человеческих эмоций; особенно эффективен механизм блокировки торговли после первой прибыли, предотвращая чрезмерную активность.

- Полноценное управление рисками:

- Опциональные тейк-профит и стоп-лосс защищают капитал.

- Ежедневное ограничение числа сделок предотвращает избыточную торговлю.

- Временное окно торговли исключает малоэффективные периоды.

- Высокая адаптивность: Пользователь может настраивать торговые периоды, уровни TP/SL и другие параметры в соответствии с разными рынками и личными предпочтениями по риску.

- Наглядная обратная связь: На графике отображаются ключевые индикаторы (21 EMA и VWAP) и метки результатов сделок, что позволяет трейдеру интуитивно понимать состояние рынка и эффективность стратегии.

- Механизм разворота: При смене тренда стратегия закрывает текущую позицию и сразу открывает противоположную — такой «переворот» позволяет лучше захватывать изменения рыночного импульса.

Риски стратегии

- Риск запаздывания скользящей средней: EMA — запаздывающий индикатор, что может приводить к задержкам входа/выхода на быстро движущихся рынках, упущению лучших моментов или увеличению убытков.

Решение: рассмотреть возможность регулировки периода EMA или комбинирования с опережающими индикаторами для улучшения генерации сигналов. - Риск частой торговли: На волатильном рынке цена может часто пересекать скользящую среднюю, вызывая избыточное количество сделок и рост торговых издержек.

Решение: добавить фильтр подтверждения или увеличить период наблюдения, чтобы избежать ложных пробоев. - Зависимость от одного индикатора: Стратегия в основном полагается на сигналы пересечения EMA, отсутствует многомерный анализ, что может приводить к плохим результатам в определенных рыночных условиях.

Решение: рассмотреть интеграцию других технических индикаторов (RSI, MACD, объем) для построения многофакторной модели принятия решений. - Негибкость фиксированных TP/SL: Использование фиксированных уровней тейк-профита и стоп-лосса может не соответствовать разной волатильности.

Решение: реализовать динамическую установку TP/SL на основе ATR или исторической волатильности. - Слишком строгие временные окна: Жесткие временные рамки могут заставить пропустить хорошие возможности в другое время.

Решение: создать многосессионную торговую модель на основе волатильности или динамически корректировать торговые окна.

Направления оптимизации стратегии

- Динамическая оптимизация параметров:

- Превратить фиксированный период EMA (21) в адаптивный параметр, динамически настраиваемый в зависимости от рыночных характеристик на разных таймфреймах.

- Устанавливать уровни TP/SL на основе рыночной волатильности, например, используя множители ATR.

- Усиление механизма подтверждения сигналов:

- Добавить условие подтверждения объемом — сигнал кроссовера считается действительным только при значительном увеличении объема.

- Ввести фильтр силы тренда, например индикатор ADX, чтобы торговать только при явном тренде.

- Оптимизация управления рисками:

- Реализовать динамическое управление размером позиции в зависимости от волатильности рынка и доли капитала.

- Добавить трейлинг-стоп для фиксации большей прибыли при трендовом движении.

- Мультитаймфреймовый анализ:

- Интегрировать определение тренда на более старшем таймфрейме, открывая позиции только по направлению основного тренда.

- Использовать младший таймфрейм для точного входа с целью улучшения соотношения риск/прибыль.

- Классификация рыночных состояний:

- Разработать алгоритм распознавания рыночных состояний (тренд/флэт).

- Применять разные параметры или правила стратегии в зависимости от состояния.

- Оптимизация с помощью машинного обучения:

- Обучить модель на исторических данных для прогнозирования эффективности сигналов пересечения EMA.

- Построить инженерный подход к выделению признаков, определяющих ключевые факторы, влияющие на производительность стратегии.

Эти направления оптимизации направлены на повышение устойчивости и адаптивности стратегии, снижение числа ложных сигналов и увеличение прибыльности.

Заключение

Стратегия количественной торговли на основе пересечения скользящих средних с разворотом импульса представляет собой систему следования за трендом, основанную на пересечении 21 EMA, отличающуюся логической прозрачностью и четкими правилами. Отслеживая соотношение цены и скользящей средней в сочетании со строгим управлением рисками, стратегия эффективно выявляет точки смены тренда, контролируя при этом риски.

Основные преимущества стратегии — интуитивно понятная торговая логика и дисциплинированный механизм исполнения, особенно блокировка торговли после первой прибыльной сделки, позволяющая предотвратить чрезмерную активность и отдачу прибыли. Однако существуют риски, связанные с запаздыванием скользящей средней и чрезмерной зависимостью от одного индикатора.

Будущая оптимизация должна быть сосредоточена на динамизации параметров, многофакторном подтверждении сигналов, усилении управления рисками и классификации рыночных состояний, чтобы повысить адаптивность стратегии к различным рыночным условиям. При таких улучшениях стратегия может стать более надежной и эффективной количественной торговой системой.

Как часть подхода DSPLN, данная стратегия воплощает философию торговли «Do So Patiently Listening Now» (терпеливо слушай сейчас), подчеркивая дисциплину и системность, предоставляя трейдерам рамки, позволяющие преодолеть эмоциональные помехи и сосредоточиться на выполнении правил.

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1