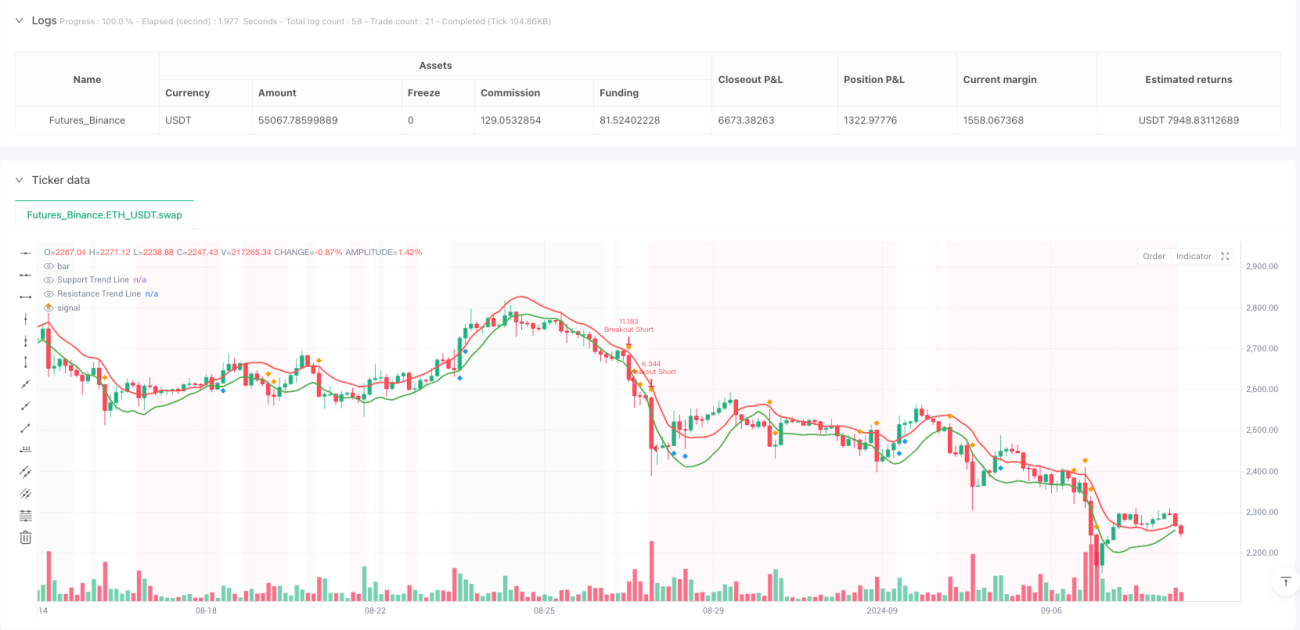

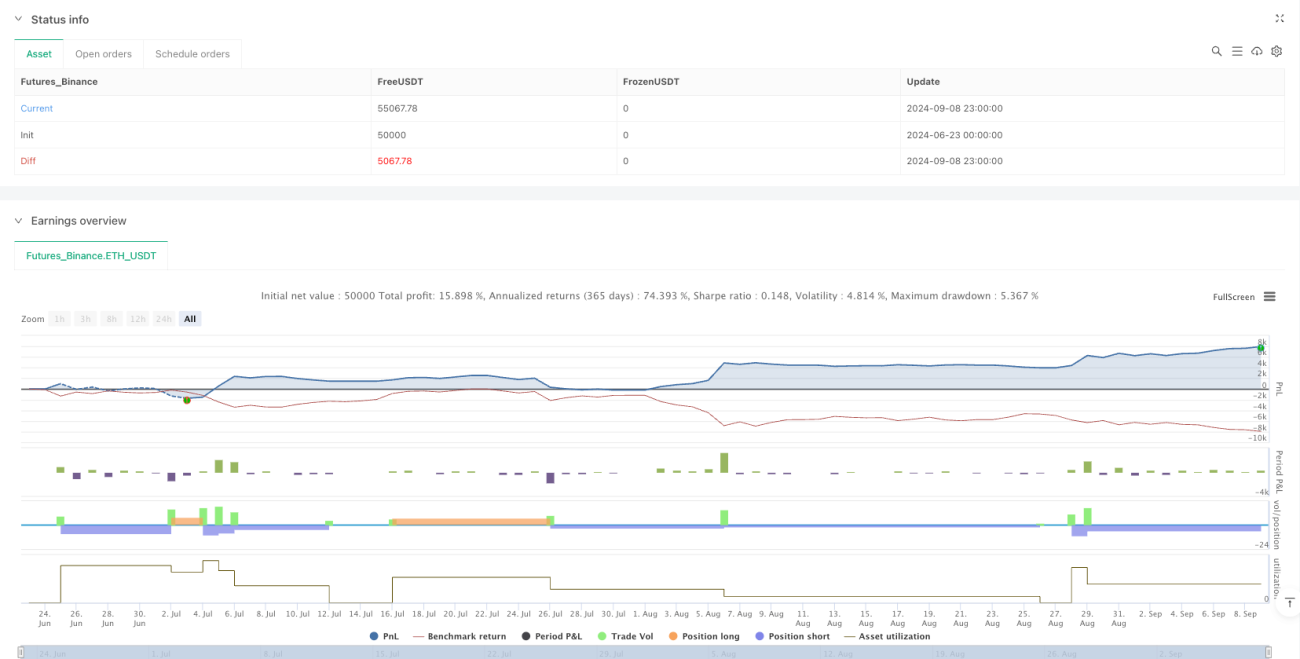

Обзор

Многокритериальная количественная торговая стратегия с динамическими стоп-лоссами на основе пересечения трендовых линий представляет собой комплексную торговую систему, объединяющую анализ трендовых линий, технические индикаторы и управление рисками. Основная идея стратегии — построение динамических трендовых линий методом линейной регрессии в сочетании с RSI, MACD, объемом и анализом рыночной структуры для выявления высоковероятных торговых возможностей. Стратегия использует динамический стоп-лосс на основе ATR, управление позицией с помощью процентного риска и устанавливает двойные цели по прибыли. Стратегия особенно эффективна на волатильных рынках, повышая процент успешных сделок за счет множественных подтверждений и строгого контроля рисков.

Принципы стратегии

Стратегия основана на следующих ключевых принципах:

-

Идентификация динамических трендовых линий: Используется техника линейной регрессии для построения линий поддержки и сопротивления. Анализируя взаимосвязь цены и трендовой линии, выявляются потенциальные точки отскока и отбоя.

-

Подтверждение по множеству индикаторов:

- RSI (Relative Strength Index) используется для определения состояний перекупленности/перепроданности.

- MACD — для подтверждения направления импульса.

- Прорыв объема — для подтверждения активности рынка.

- Анализ рыночной структуры (более высокие минимумы / более низкие максимумы) — для подтверждения общего тренда.

-

Механизм торговли на пробой: Когда цена с объемом пробивает уровень сопротивления или поддержки, генерируется сигнал на пробой.

-

Система управления рисками:

- Размер позиции определяется методом фиксированного процента риска от счета.

- Динамический стоп-лосс устанавливается на основе множителя ATR.

- Реализуется стратегия частичного взятия прибыли с поэтапным закрытием позиций на разных ценовых целях.

-

Логика исполнения сделок:

- Вход в длинную позицию: отскок цены от уровня поддержки + перепроданность RSI + рост гистограммы MACD + пробой объема + бычья рыночная структура.

- Вход в короткую позицию: отбой цены от уровня сопротивления + перекупленность RSI + падение гистограммы MACD + пробой объема + медвежья рыночная структура.

- Вход на пробое: пробитие ключевой трендовой линии + подтверждение объемом.

Преимущества стратегии

-

Комплексный анализ рынка: Сочетает несколько методов технического анализа, включая трендовые линии, осцилляторы, индикаторы импульса и объемный анализ, обеспечивая более полный взгляд на рынок и снижая количество ложных сигналов.

-

Динамическая адаптация к рыночным условиям: Трендовые линии рассчитываются динамически с помощью линейной регрессии, что позволяет адаптироваться к различным рыночным условиям и делает их более гибкими по сравнению со статическими уровнями поддержки/сопротивления.

-

Многократное подтверждение: Требование одновременного выполнения нескольких условий значительно повышает качество сигналов и уменьшает количество ошибочных сделок.

-

Проработанное управление рисками:

- Риск по каждой сделке ограничен фиксированным процентом от счета.

- Динамический стоп-лосс на основе ATR адаптируется к волатильности рынка.

- Стратегия частичного взятия прибыли оптимизирует соотношение риск/доходность.

- Ограничение кредитного плеча предотвращает чрезмерный риск.

-

Визуальная обратная связь: Стратегия предоставляет визуальные сигналы по трендовым линиям, входам и состояниям рынка, помогая трейдеру лучше понимать рыночную среду и исполнение стратегии.

-

Гибкая настройка параметров: Позволяет пользователю корректировать параметры в зависимости от торгуемого инструмента и личных предпочтений по риску, повышая адаптивность.

Риски стратегии

-

Чувствительность к параметрам: Стратегия зависит от множества параметров, включая длину трендовых линий, пороги RSI и параметры MACD. Неправильная настройка может привести к избыточной торговле или упущенным возможностям. Решение: оптимизация параметров с помощью бэктестинга и использование различных конфигураций для разных рыночных условий.

-

Снижение частоты сделок из-за множества условий: Механизм многократного подтверждения, хотя и повышает качество сигналов, может сократить количество торговых возможностей, что в некоторых рыночных условиях приводит к длительным периодам без сигналов. Решение: рассмотреть внедрение системы весов условий, позволяющей ослабить некоторые требования при сильном сигнале по другим.

-

Сложность расчета трендовых линий: Линейная регрессия может быть неточной в экстремальных рыночных условиях, особенно при резких колебаниях или внезапных разворотах. Решение: комбинировать с другими методами идентификации поддержки/сопротивления, такими как ключевые уровни или скользящие средние.

-

Зависимость размера позиции от уровня стоп-лосса: Если рассчитанное ATR расстояние до стопа слишком велико, размер позиции может стать слишком маленьким, что ограничит потенциал прибыли. Решение: установить максимальное ограничение расстояния стоп-лосса или рассмотреть смешанные методы расчета размера позиции.

-

Риск просадки: Несмотря на механизмы управления рисками, в экстремальных рыночных условиях, таких как внезапные обвалы или ценовые гэпы, фактические убытки могут превысить ожидаемые. Решение: добавить дополнительный фильтр рыночной волатильности, снижая размер позиции или приостанавливая торговлю при экстремальной волатильности.

Направления оптимизации стратегии

-

Улучшение с помощью машинного обучения: Внедрение алгоритмов машинного обучения для автоматической оптимизации параметров, динамической настройки порогов RSI, параметров MACD и длины трендовых линий в зависимости от рыночной среды. Это преодолеет ограничения фиксированных параметров на разных этапах рынка, повышая адаптивность стратегии.

-

Классификация рыночной среды: Реализовать систему идентификации рыночной среды, разделяя рынок на три состояния: трендовый, диапазонный и переходный, и использовать разные правила торговли для каждого состояния. Это позволит избежать избыточной торговли в неподходящих условиях.

-

Система весов индикаторов: Создать динамическую систему весов, которая позволяет снижать значимость других индикаторов при особенно сильном сигнале одного из них. Это позволит сохранить преимущества многократного подтверждения, одновременно увеличивая частоту сделок.

-

Улучшение алгоритма трендовых линий: Использовать более сложные алгоритмы, такие как полиномиальная регрессия или метод опорных векторов (SVM), для повышения точности трендовых линий в различных рыночных условиях.

-

Усиление управления рисками:

- Реализовать динамический процент риска, корректируемый в зависимости от рыночной волатильности.

- Добавить трейлинг-стоп для защиты полученной прибыли.

- Ввести корреляционный анализ для контроля общего риска по сделкам одного направления.

-

Интеграция индикаторов настроения: Внедрить индикаторы рыночных настроений, такие как индекс волатильности (VIX) или данные о потоках капитала, в качестве дополнительного фильтра, избегая торговли при экстремальных рыночных настроениях.

Заключение

Многокритериальная количественная торговая стратегия с динамическими стоп-лоссами на основе пересечения трендовых линий представляет собой всесторонне продуманную торговую систему. Сочетая анализ трендовых линий, технические индикаторы и строгое управление рисками, она предоставляет трейдеру высококачественные торговые сигналы. Главное преимущество стратегии — механизм множественного подтверждения и совершенная система контроля рисков, однако следует учитывать потенциальные проблемы, такие как чувствительность к параметрам и ограниченная частота сделок.

Оптимизируя алгоритм трендовых линий, внедряя динамическую настройку параметров, классификацию рыночной среды и усиливая систему управления рисками, стратегия может повысить свою стабильность и адаптивность. Для опытных трейдеров это комплексная торговая рамка, заслуживающая внимания, особенно для тех, кто уделяет приоритетное внимание управлению рискам и готов ждать высококачественных сигналов.

Стратегия объединяет несколько аспектов технического анализа, включая ценовые модели, подтверждение по индикаторам и объемный анализ, образуя единую систему принятия торговых решений. Строгие условия входа и четкие правила управления рисками обеспечивают дисциплинированный подход к торговле, помогая трейдеру сохранять эмоциональную стабильность на волатильных рынках и последовательно выполнять свой торговый план.

- 1