Обзор

Количественная торговая стратегия прорыва динамических трендовых линий основана на уровнях поддержки и сопротивления и предназначена для внутридневных трейдеров. Стратегия динамически определяет ключевые уровни поддержки и сопротивления на рынке и использует импульс при прорыве цены через эти ключевые уровни для совершения сделок. Стратегия применяет технику динамического рисования трендовых линий в сочетании с логикой подтверждения и временными фильтрами, чтобы обеспечить качество и надежность торговых сигналов. В частности, стратегия выполняется в определенный торговый период (с 9:30 до 13:00 по восточному времени США), чтобы оптимизировать эффективность торговли и уменьшить влияние временного распада.

Основные функции стратегии включают: динамическое определение уровней поддержки и сопротивления, логику подтверждения прорыва, маркировку на графике в реальном времени, многоуровневые цели по прибыли (множители 0,75R, 1,5R и 3,0R) и механизм автоматического выхода по времени (через 120 баров, примерно 2 часа). Общая концепция заключается в выявлении высоковероятных возможностей для прорывных сделок при строгом управлении рисками.

Принцип стратегии

Основной принцип стратегии основан на теории уровней поддержки и сопротивления технического анализа, согласно которой после прорыва этих ключевых уровней цена часто продолжает движение в направлении прорыва. Конкретная реализация выглядит следующим образом:

-

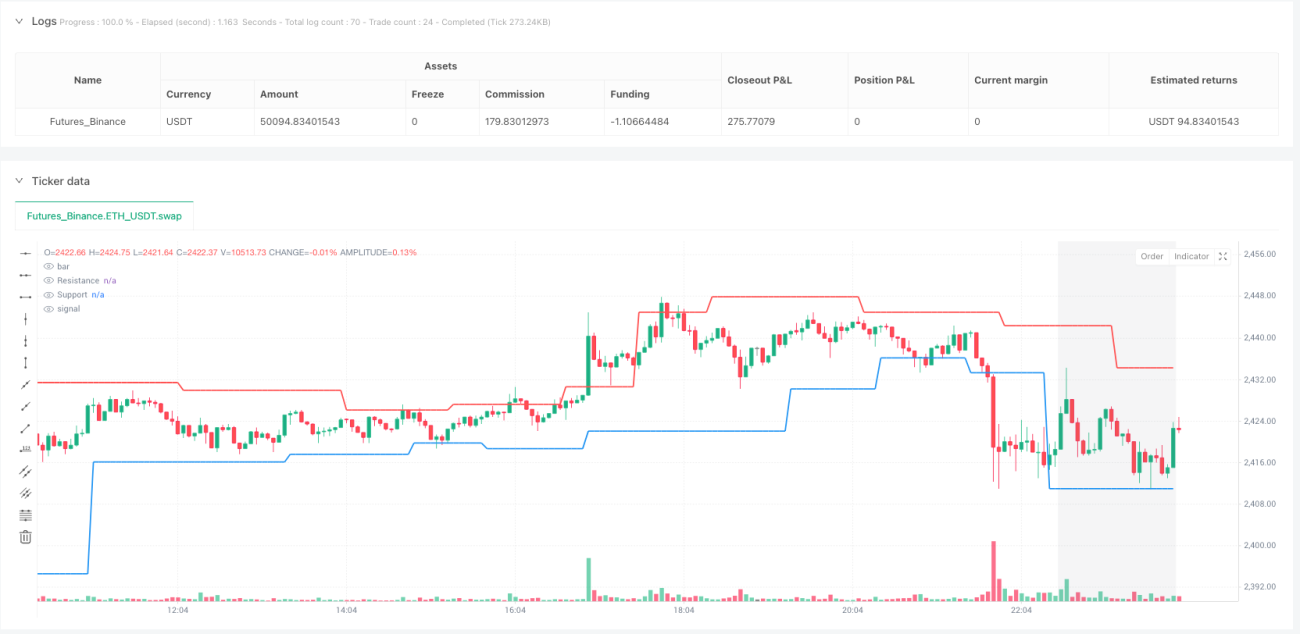

Определение поддержки и сопротивления: Используются функции точек разворота (pivot) на максимумах и минимумах для выявления ключевых точек разворота на рынке. Установка параметра длины (length = 9) позволяет стратегии определять относительно важные уровни поддержки и сопротивления.

-

Построение трендовых линий: На основе выявленных точек разворота максимумов и минимумов строятся динамические линии поддержки и сопротивления, которые обновляются в реальном времени, отражая изменения рыночной структуры.

-

Подтверждение прорыва: Стратегия не ограничивается простым пересечением цены, а включает логику подтверждения (confirmBars = 2), требующую, чтобы цена оставалась выше (для восходящего прорыва) или ниже (для нисходящего прорыва) пробитого уровня в течение определенного времени. Это снижает риск ложных прорывов.

-

Временной фильтр: Стратегия оптимизирована для торгового периода с 9:30 до 13:00 по восточному времени, когда обычно наблюдается высокая волатильность и более четкие тренды, что позволяет избежать нестабильных движений в конце сессии.

-

Ограничение на одну сделку: Внедрен механизм управления «одна сделка за раз», гарантирующий, что новая позиция не открывается при уже существующей. Это помогает контролировать подверженность риску.

-

Многоуровневая стратегия фиксации прибыли: Используются ступенчатые цели по прибыли на уровнях 0,75R, 1,5R и 3,0R отношения риска к доходности, с закрытием 30%, 50% и 100% позиции соответственно. Такой подход позволяет части прибыли оставаться в игре при продолжении тренда.

-

Стоп-лосс: Стоп-лосс для длинных позиций устанавливается на уровне поддержки, для коротких – на уровне сопротивления. Этот симметричный метод управления рисками согласуется с рыночной структурой.

-

Временной выход: Если сделка длится 120 баров (около 2 часов), стратегия автоматически закрывает позицию, предотвращая риск временного распада при длительном удержании.

Преимущества стратегии

При детальном анализе кода можно выделить следующие значительные преимущества:

-

Динамическая адаптация к рыночной структуре: Механизм определения поддержки и сопротивления динамически адаптируется к изменениям рынка, а не полагается на статические уровни, что делает стратегию применимой в различных рыночных условиях.

-

Логика подтверждения снижает количество ложных сигналов: Требование удержания цены на пробитом уровне в течение определенного времени значительно уменьшает влияние ложных прорывов, повышая качество сделок.

-

Оптимизированное временное окно для торговли: Оптимизация под конкретный торговый период позволяет захватывать наиболее активные часы рынка и избегать проблем с волатильностью и ликвидностью в конце сессии.

-

Постепенная фиксация прибыли: Многоуровневые цели позволяют сохранить часть прибыли, оставляя оставшуюся позицию для захвата более значительных ценовых движений. Это эффективный метод балансировки риска и доходности.

-

Автоматический временной выход: Ограничение продолжительности сделки эффективно предотвращает риски, связанные с длительным удержанием, что особенно важно для внутридневных трейдеров.

-

Интуитивно понятные визуальные элементы: Стратегия предоставляет четкие маркеры на графике и цветовые индикаторы фона, позволяя трейдерам наглядно видеть торговые сигналы и активные торговые периоды, повышая практичность стратегии.

-

Гибкие настройки параметров: Ключевые параметры (длина, количество баров подтверждения, сумма риска) настраиваемы, что позволяет трейдерам оптимизировать стратегию в соответствии с личными предпочтениями по риску и конкретными рыночными условиями.

-

Линия VWAP как ориентир: Стратегия интегрирует средневзвешенную по объему цену (VWAP) в качестве дополнительного справочного индикатора, что предоставляет больше контекста и подтверждения для торговых решений.

Риски стратегии

Несмотря на тщательную проработку, существуют некоторые потенциальные риски, на которые стоит обратить внимание:

-

Риск ложных прорывов: Несмотря на логику подтверждения, на высоковолатильных рынках все еще возможны ложные прорывы. Решение – рассмотреть увеличение количества баров подтверждения или добавление других индикаторов (например, объема или индикаторов импульса) для кросс-верификации.

-

Ограничение фиксированным временным окном: Стратегия торгует только в определенный период, что может привести к упущению выгодных возможностей в другое время. В некоторых рыночных условиях можно рассмотреть динамическую корректировку торгового периода на основе волатильности и объема.

-

Риск фиксированного параметра длины: Использование фиксированной длины (length = 9) может не подходить для всех рыночных условий. На низковолатильном рынке может быть определено слишком много уровней поддержки/сопротивления, а на высоковолатильном – пропущены важные уровни. Решение – рассмотреть динамическую настройку этого параметра на основе рыночной волатильности.

-

Стоп-лосс может быть слишком широким: Использование линий поддержки/сопротивления в качестве уровней стоп-лосса может в некоторых случаях привести к слишком широкому стопу, увеличивая риск на одну сделку. Можно рассмотреть добавление максимального процента стоп-лосса как дополнительного ограничения.

-

Отсутствие фильтра рыночной среды: Стратегия не различает рыночные условия (например, тренд, флэт или высокая волатильность) и может показывать плохие результаты в условиях, не подходящих для прорывных стратегий. Можно добавить логику идентификации рыночной среды и торговать только в подходящих условиях.

-

Фиксированные пропорции уровней фиксации прибыли: Фиксированные множители прибыли (0,75R, 1,5R, 3,0R) могут не подходить для всех рыночных условий. Можно рассмотреть динамическую корректировку этих уровней на основе волатильности или ATR.

-

Неопределенная частота сделок: Поскольку стратегия зависит от прорывов поддержки и сопротивления, частота сделок может быть нестабильной, в некоторые периоды может генерироваться слишком много или слишком мало сигналов. Рекомендуется добавить механизм оценки качества сигналов, чтобы выполнять только высоковероятные сделки.

-

Временной выход может быть преждевременным: Фиксированный выход через 120 баров может привести к преждевременному закрытию позиции во время сильного тренда. Можно рассмотреть динамическую корректировку времени выхода на основе индикаторов силы тренда.

Направления оптимизации

На основе основной логики стратегии и потенциальных рисков можно рассмотреть следующие направления оптимизации:

-

Динамическая настройка параметров: Привязать ключевые параметры, такие как длина (length), количество баров подтверждения (confirmBars) и сумма риска (riskAmount), к индикаторам рыночной волатильности (например, ATR или историческая волатильность), чтобы стратегия автоматически адаптировалась к различным рыночным условиям. Это позволит использовать более строгие критерии подтверждения на низковолатильном рынке и более гибкие параметры на высоковолатильном.

-

Фильтр рыночной среды: Добавить логику идентификации типа рынка, например, с помощью ADX, волатильности или системы скользящих средних, чтобы различать трендовые и флэтовые рынки и применять разные правила торговли в разных средах. Эта оптимизация может значительно повысить адаптивность стратегии.

-

Система множественного подтверждения индикаторами: Интегрировать другие технические индикаторы (например, RSI, MACD или анализ объема) в качестве вспомогательных условий для подтверждения прорыва. Многоуровневая система подтверждения может значительно уменьшить количество ложных прорывов и повысить общий процент выигрышных сделок.

-

Умное управление стоп-лоссом: Реализовать более гибкие стратегии стоп-лосса, такие как трейлинг-стоп или динамический стоп на основе волатильности, вместо простой зависимости от уровней поддержки/сопротивления. Это даст цене достаточное пространство для колебаний, одновременно защищая капитал.

-

Логика подтверждения разворота: Добавить механизм подтверждения разворота рынка, чтобы своевременно распознавать и выходить из сделки при быстром развороте цены после прорыва. Это поможет снизить риск больших просадок.

-

Взвешивание по времени: Рассмотреть применение разных весов или критериев подтверждения в разные периоды дня. Например, вблизи открытия и закрытия могут потребоваться более строгие условия подтверждения, так как эти периоды обычно более волатильны.

-

Адаптивные цели по прибыли: Динамически корректировать пропорции целей по прибыли на основе рыночной волатильности или недавнего ценового движения, вместо использования фиксированных множителей R. Устанавливать более дальние цели на высоковолатильных рынках и более консервативные на низковолатильных.

-

Оптимизация управления объемом: Реализовать более сложные стратегии управления размером позиции, такие как корректировка размера на основе силы прорыва или рыночной волатильности, вместо использования фиксированного процента. Это позволит увеличивать подверженность в сделках с высокой уверенностью и снижать риск в неопределенных ситуациях.

-

Бэктестинг и форвардное тестирование: Создать строгий процесс бэктестинга и форвардного тестирования, проверяя производительность стратегии на различных рыночных условиях и таймфреймах, чтобы гарантировать, что оптимизация основана на статистической значимости, а не на переобучении.

Заключение

Количественная торговая стратегия прорыва динамических трендовых линий представляет собой тщательно разработанную внутридневную торговую систему, которая умело сочетает теорию поддержки и сопротивления технического анализа, технику динамического рисования трендовых линий, многоуровневую стратегию фиксации прибыли и строгий тайм-менеджмент. Основные преимущества стратегии заключаются в ее способности динамически адаптироваться к рыночной структуре, многоуровневой системе управления рисками и точном контроле за временем совершения сделок.

Хотя стратегия имеет некоторые внутренние риски, такие как возможность ложных прорывов и ограничения фиксированных параметров, эти риски могут быть эффективно смягчены с помощью предложенных направлений оптимизации. В частности, реализация динамической настройки параметров, фильтра рыночной среды и системы множественного подтверждения индикаторами может значительно повысить устойчивость и адаптивность стратегии.

Для количественных трейдеров, стремящихся к внутридневным возможностям, эта стратегия предлагает структурированный фреймворк для эффективного выявления и исполнения высоковероятных прорывных сделок. При дальнейшей оптимизации и индивидуальной настройке стратегия может стать важным инструментом в арсенале внутридневной торговли, помогая трейдерам захватывать возможности краткосрочных ценовых движений при контроле рисков.

- 1