Обзор

Стратегия следования за трендом на основе пересечения двойных скользящих средних с подтверждающим сигналом MACD — это количественная торговая стратегия, объединяющая пересечение скользящих средних и индикатор MACD. Стратегия использует пересечение краткосрочной и долгосрочной скользящих средних для выявления изменения тренда, а индикатор MACD предоставляет дополнительный подтверждающий сигнал, повышая точность торговых решений. Также в стратегию встроены функции фиксации прибыли и ограничения убытков для эффективного контроля рисков. Такой комбинированный подход направлен на捕捉 средне- и долгосрочных трендовых изменений, одновременно отфильтровывая часть ложных сигналов с помощью подтверждения индикаторами.

Принцип стратегии

Основной принцип стратегии основан на двух ключевых технических индикаторах: скользящие средние и MACD.

Во-первых, стратегия рассчитывает две скользящие средние: краткосрочную (по умолчанию 50 периодов) и долгосрочную (по умолчанию 200 периодов). Пользователь может выбрать использование простой скользящей средней (SMA) или экспоненциальной скользящей средней (EMA) в качестве основы расчета. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, формируется «золотой крест», который обычно считается сигналом начала восходящего тренда.

Во-вторых, стратегия рассчитывает индикатор MACD (параметры по умолчанию 12, 26, 9) и использует относительное положение линии MACD относительно сигнальной линии для подтверждения тренда. Только когда линия MACD находится выше сигнальной линии, восходящий тренд считается подтвержденным.

Условие входа в позицию: краткосрочная скользящая средняя пересекает долгосрочную снизу вверх (образуется золотой крест) И линия MACD находится выше сигнальной линии. Такое комбинированное условие требует, чтобы ценовой тренд и импульсный индикатор одновременно показывали бычий сигнал, что повышает надежность сигнала.

Условие выхода из позиции: краткосрочная скользящая средняя пересекает долгосрочную сверху вниз (образуется «крест смерти»), что считается окончанием восходящего тренда.

Кроме того, стратегия реализует механизм процентной фиксации прибыли и ограничения убытков, по умолчанию установлены значения 5% для фиксации прибыли и 2% для ограничения убытков, что обеспечивает четкий диапазон контроля риска для каждой сделки.

Преимущества стратегии

-

Двойное подтверждение тренда и импульса: Объединение пересечения скользящих средних и MACD требует одновременного бычьего сигнала как от ценового тренда, так и от импульса, что эффективно снижает частоту появления ложных сигналов.

-

Гибкая настройка параметров: Стратегия позволяет регулировать периоды краткосрочной и долгосрочной скользящих средних, а также выбирать метод расчета SMA или EMA, что позволяет адаптировать стратегию к различным рынкам и временным периодам.

-

Надежное управление рисками: Встроенный механизм процентной фиксации прибыли и ограничения убытков может быть настроен в зависимости от рыночной волатильности и личных предпочтений по риску, обеспечивая контроль рисков по каждой сделке.

-

Систематизация торговых решений: Стратегия полностью основана на объективных технических индикаторах, исключая субъективные эмоциональные факторы в процессе торговли, что повышает дисциплину.

-

Простая логика: Несмотря на использование нескольких индикаторов, логика стратегии ясна, легко понимаема и реализуема, подходит для трейдеров с разным уровнем опыта.

Риски стратегии

-

Риск запаздывания: Скользящие средние сами по себе являются запаздывающими индикаторами, особенно долгосрочные (например, 200 периодов), что может привести к запаздыванию сигналов входа и выхода, и в быстро разворачивающихся рынках может не позволить своевременно уловить точки перелома.

-

Низкая эффективность на флэтовых рынках: На рынках без явного тренда стратегия пересечения скользящих средних может генерировать частые ложные сигналы, приводящие к серии убыточных сделок.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к выбору параметров (например, длины периодов скользящих средних), для разных рынков и временных периодов могут потребоваться разные настройки, необходимо проводить тщательное историческое тестирование и оптимизацию.

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы и изменения рыночной структуры, что может привести к низкой эффективности при значительных рыночных событиях или аномальных движениях.

-

Риск стоп-лосса: Фиксированный процентный стоп-лосс может быть слишком жестким на высоковолатильных рынках, приводя к частым срабатываниям, а на низковолатильных — слишком мягким, не позволяя эффективно контролировать риск.

Способы решения:

- Рассмотреть введение адаптивного стоп-лосса на основе волатильности

- Добавить фильтры рыночной среды, например, ADX для оценки силы тренда

- Оптимизировать параметры скользящих средних или рассмотреть использование адаптивных скользящих средних

- Добавить правила фильтрации сделок, чтобы избежать частой торговли на флэтовых рынках

Направления оптимизации стратегии

-

Добавление фильтра рыночной среды:

Внедрить индикаторы, такие как ADX (средний направленный индекс) или ATR (средний истинный диапазон), для оценки силы тренда и волатильности рынка, выполняя сделки только в условиях сильного тренда. Это значительно сократит количество ложных сигналов на флэтовых рынках и повысит общую процентную ставку успешных сделок. -

Оптимизация механизма фиксации прибыли и ограничения убытков:

Заменить фиксированные проценты на динамические, основанные на рыночной волатильности, например, устанавливать стоп-лосс как кратное значение ATR. Это позволит адаптировать управление рисками к текущим рыночным условиям, устанавливая более широкие стопы на высоковолатильных рынках и более узкие на низковолатильных. -

Добавление дополнительных подтверждающих фильтров:

Помимо MACD, рассмотреть включение RSI (индекс относительной силы) или стохастического осциллятора в качестве дополнительных условий подтверждения, требуя совпадения сигналов от нескольких индикаторов для выполнения сделки, что еще больше снизит уровень ложных сигналов. -

Введение временного фильтра:

Учитывать сезонность и временные паттерны рынка, избегая торговли в исторически неблагоприятные периоды или используя разные наборы параметров для разных временных интервалов. -

Исследование адаптивных параметров:

Заменить фиксированные периоды скользящих средних и параметры MACD на адаптивные, автоматически корректируя значения в зависимости от недавней волатильности или цикличности рынка, что позволит стратегии лучше适应 меняющуюся рыночную среду. -

Добавление модуля управления размером позиции:

В текущей стратегии используется фиксированная доля капитала (100% позиции). Можно рассмотреть динамическое изменение размера позиции на основе силы тренда, качества торгового сигнала или состояния счета, что обеспечит более тонкое управление капиталом.

Заключение

Стратегия следования за трендом на основе пересечения двойных скользящих средних с подтверждающим сигналом MACD — это количественная торговая система, объединяющая ценовой тренд и импульсные индикаторы. Требуя одновременного выполнения двух условий: пересечения краткосрочной скользящей средней выше долгосрочной и нахождения линии MACD выше сигнальной линии, стратегия эффективно отфильтровывает часть ложных сигналов, повышая точность торговых решений. Встроенный механизм фиксации прибыли и ограничения убытков обеспечивает защиту от рисков.

Эта стратегия подходит для использования на средне- и долгосрочных рынках с явным трендом и является хорошим выбором для трейдеров, стремящихся систематически улавливать изменения тренда и контролировать риски. Однако стратегия может показывать низкую эффективность на флэтовых рынках и имеет определенный риск запаздывания.

За счет добавления фильтров рыночной среды, оптимизации механизма фиксации прибыли и ограничения убытков, внедрения дополнительных подтверждающих индикаторов и исследования адаптивных параметров стратегия может быть улучшена по производительности и адаптивности. Для практического применения рекомендуется провести тщательное историческое тестирование и оптимизацию параметров на различных рынках и временных периодах, чтобы найти наилучший набор параметров для конкретной торговой среды.

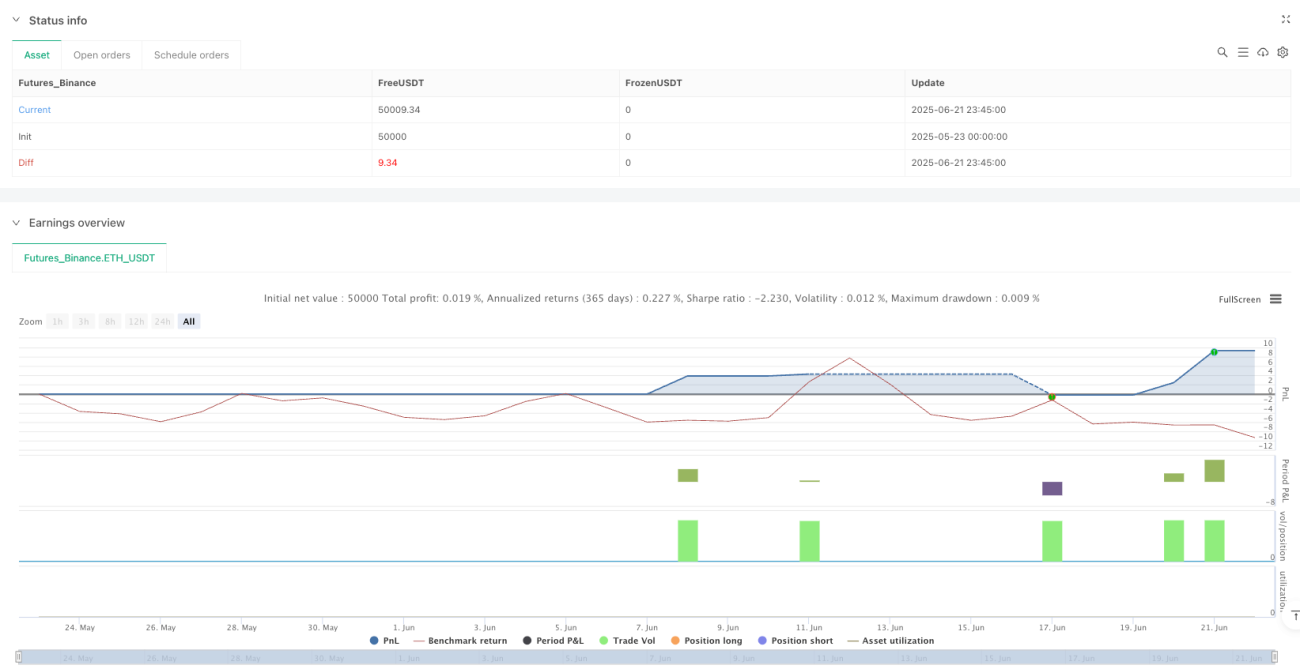

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1