Обзор

Адаптивная трендовая количественная торговая стратегия на основе пробоя канала OBV представляет собой количественную торговую систему, использующую индикатор накопления энергии (On-Balance Volume, OBV) в сочетании с принципом динамического пробоя канала. Данная стратегия отказывается от традиционного способа пересечения OBV со скользящей средней (SMA) и вместо этого использует динамический канал, построенный на основе собственных исторических максимумов и минимумов индикатора OBV, в качестве механизма генерации торговых сигналов. Основная идея стратегии основана на теории импульса «если тренд сформировался, он, как правило, продолжает развиваться», и позволяет выявлять потенциальные изменения тренда за счет фиксации значительных пробоев по индикатору OBV, реализуя трендовую торговлю.

Стратегия новаторски применяет концепцию канала ATR (Average True Range), обычно используемую для анализа цен, к индикатору накопления объема (OBV), создавая торговую систему на основе пробоя энергетического объема, которая особенно хорошо подходит для захвата сильных трендовых движений, вызванных притоком капитала.

Принцип стратегии

Механизм работы данной стратегии в основном строится вокруг пробоя индикатором OBV канала, образованного его собственными историческими максимумами и минимумами:

-

Расчет индикатора OBV: Сначала стратегия рассчитывает индикатор On-Balance Volume. Это кумулятивный индикатор, который получается путем суммирования дневного объема, умноженного на направление изменения цены (положительное — при росте, отрицательное — при падении).

-

Построение динамического канала: Стратегия использует настраиваемый период ретроспективы (по умолчанию 30) для расчета исторического максимума (obv_high) и минимума (obv_low) индикатора OBV, формируя динамически регулируемый канал.

-

Механизм распознавания паттернов: Стратегия вводит переменную «режим» (mode) для отслеживания текущего состояния рынка:

- Когда OBV пробивает исторический максимум, происходит переход в «бычий режим» (mode = 1)

- Когда OBV пробивает исторический минимум, происходит переход в «медвежий режим» (mode = -1)

-

Динамические уровни поддержки/сопротивления: В зависимости от текущего режима рынка стратегия отображает соответствующие динамические уровни поддержки или сопротивления:

- В бычьем режиме отображается исторический минимум OBV в качестве динамического уровня поддержки (зеленый)

- В медвежьем режиме отображается исторический максимум OBV в качестве динамического уровня сопротивления (красный)

-

Генерация торговых сигналов:

- Бычий сигнал (лонг): срабатывает при первом пробое OBV канала исторического максимума

- Медвежий сигнал (шорт): срабатывает при первом пробое OBV канала исторического минимума

Ключевое нововведение стратегии заключается в том, что она не только идентифицирует пробой канала OBV, но и осуществляет динамическое отслеживание тренда за счет переключения режимов, что позволяет уровням поддержки и сопротивления автоматически адаптироваться к рыночной ситуации, обеспечивая более точные торговые ориентиры.

Преимущества стратегии

-

Опережающий индикатор на основе денежных потоков: OBV, как индикатор, измеряющий потоки капитала, часто опережает изменение цены, что позволяет заранее улавливать признаки смены рыночного тренда и способствует более раннему входу в позицию.

-

Динамический адаптивный механизм: По сравнению с традиционными стратегиями пересечения скользящих средних с фиксированными параметрами, динамический канал данной стратегии способен адаптироваться к изменениям рыночной волатильности, сохраняя эффективность в различных рыночных условиях.

-

Четкая визуальная обратная связь: Стратегия предоставляет интуитивно понятные визуальные элементы на графике, включая изменяющую цвет линию OBV, динамические уровни поддержки/сопротивления и четкие метки сигналов покупки/продажи, что делает процесс принятия решений более наглядным.

-

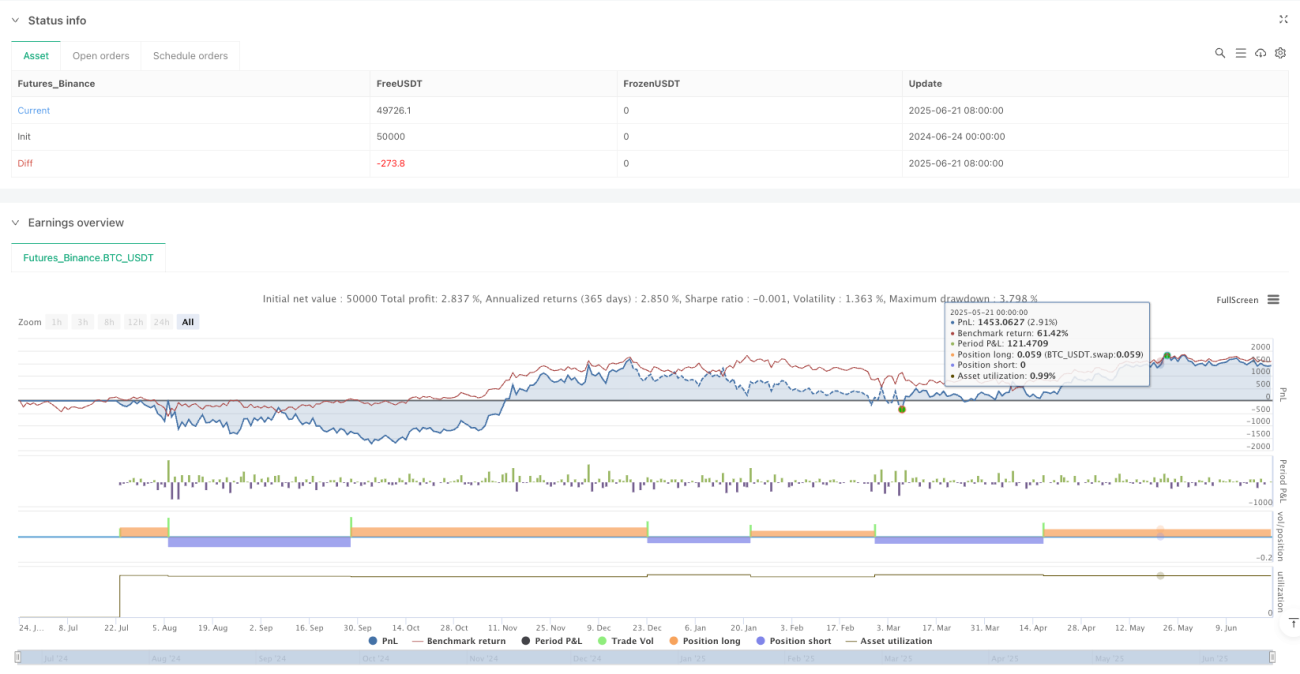

Встроенная функция бэктестинга: Стратегия реализована в TradingView как полноценная стратегия (Strategy), а не простой индикатор (Indicator), что позволяет проводить систематическое историческое тестирование и оценку производительности.

-

Снижение ложных сигналов: Используя исторические максимумы и минимумы за более длительный период (по умолчанию 30) для построения канала, стратегия эффективно уменьшает количество ложных сигналов, вызванных краткосрочными колебаниями, повышая качество торговли.

-

Динамические ориентиры для стоп-лосса: Динамические уровни поддержки/сопротивления служат не только для подтверждения тренда, но и могут использоваться в качестве потенциальных точек для установки стоп-лосса, что способствует систематизации управления рисками.

Риски стратегии

-

Риск запаздывания: Несмотря на преимущество перед традиционными пересечениями скользящих средних, пробой канала OBV все еще обладает некоторой задержкой, что при сильных колебаниях рынка может привести к неоптимальным точкам входа.

-

Чувствительность к параметрам: Параметр длины ретроспективы (Lookback Length) существенно влияет на производительность стратегии. Разные инструменты и таймфреймы могут требовать различных настроек параметров; неправильная оптимизация параметров может ухудшить результаты.

-

Отсутствие механизма фиксации прибыли: В текущей реализации стратегии нет четкого механизма фиксации прибыли; выход осуществляется только по противоположному сигналу, что при сильном тренде может привести к потере части прибыли.

-

Зависимость от качества данных объема: Являясь стратегией на основе OBV, ее эффективность сильно зависит от качества и достоверности данных объема. В некоторых торговых инструментах или на рынках (например, криптовалютном) данные объема могут быть подвержены манипуляциям или отличаться неточностью.

-

Риск разворота тренда: Стратегия основана на предположении о продолжении тренда, однако рыночный тренд может в любой момент развернуться, особенно на ключевых уровнях поддержки/сопротивления или вблизи выхода важных новостей, что может привести к ошибочным сигналам.

Методы снижения рисков:

- Использование других технических индикаторов или анализа ценового действия для подтверждения сделок

- Строгое управление капиталом и контроль размера позиции

- Динамическая корректировка параметра длины ретроспективы в зависимости от рыночных условий

- Добавление дополнительных условий выхода на основе ценового действия

Направления оптимизации стратегии

-

Интеграция многотаймфреймового анализа: Текущая стратегия работает только на одном таймфрейме. Качество сигналов можно повысить за счет интеграции анализа нескольких таймфреймов. Например, выполнять сделку только тогда, когда сигналы на старшем и текущем таймфреймах совпадают по направлению – это поможет отфильтровать ложные сигналы на фоне контртрендовых колебаний.

-

Внедрение механизма интеллектуальной фиксации прибыли: Можно разработать динамические уровни тейк-профита на основе ATR или процентной волатильности, позволяющие фиксировать прибыль при ослаблении тренда, до формирования сигнала разворота. Например, при движении цены от точки входа на расстояние более 2 ATR, можно переместить стоп-лосс в безубыток.

-

Оптимизация алгоритма управления позицией: Можно динамически корректировать размер позиции в зависимости от силы пробоя OBV и рыночной волатильности, увеличивая позицию при более сильных сигналах пробоя и уменьшая при слабых, чтобы оптимизировать соотношение риска и доходности.

-

Добавление фильтра силы тренда: Использовать индикаторы силы тренда (например, ADX) в качестве фильтра сигналов, выполняя сделки только при достаточной силе тренда, чтобы избежать множества ложных сигналов на боковом рынке.

-

Разработка адаптивного механизма длины ретроспективы: Создать механизм автоматической корректировки параметра длины ретроспективы на основе текущей рыночной волатильности, что позволит стратегии сохранять оптимальную производительность в различных рыночных условиях без ручной настройки.

-

Интеграция фундаментальных триггеров: Для рынков с четкими фундаментальными катализаторами можно рассмотреть добавление фильтра фундаментальных событий, приостанавливая торговлю вблизи публикации важных экономических данных или корпоративных отчетов, чтобы избежать аномальных колебаний, вызванных новостными факторами.

Все эти направления оптимизации основаны на базовых принципах стратегии и направлены на повышение ее эффективности, надежности и адаптивности при сохранении простоты и понятности.

Заключение

Адаптивная трендовая количественная торговая стратегия на основе пробоя канала OBV является инновационной количественной торговой системой, которая эффективно улавливает рыночные тренды за счет применения концепции пробоя канала к индикатору OBV. По сравнению с традиционными стратегиями пересечения скользящих средних, данная стратегия обеспечивает более точные сигналы смены тренда и динамические уровни поддержки/сопротивления благодаря механизмам построения динамического канала и распознавания режимов.

Ключевые преимущества стратегии заключаются в ее чувствительности к потокам капитала и адаптивном механизме, что позволяет ей демонстрировать хорошие результаты в различных рыночных условиях. Кроме того, визуальный дизайн стратегии и встроенная функция бэктестинга предоставляют трейдерам наглядную основу для принятия решений и систематические средства оценки производительности.

Однако любая стратегия имеет ограничения; данная стратегия имеет потенциал для улучшения в таких аспектах, как запаздывание, чувствительность к параметрам и зависимость от качества данных объема. Внедрение таких оптимизаций, как многотаймфреймовый анализ, интеллектуальная фиксация прибыли, динамическое управление позицией и адаптивная настройка параметров, позволит дополнительно повысить общую производительность стратегии и характеристики соотношения риска и доходности.

В конечном итоге, данная стратегия предоставляет надежную основу для трендовой торговли на основе количественных методов, особенно подходящую для трейдеров, которые предпочитают ориентироваться на потоки капитала, а не только на ценовые колебания.

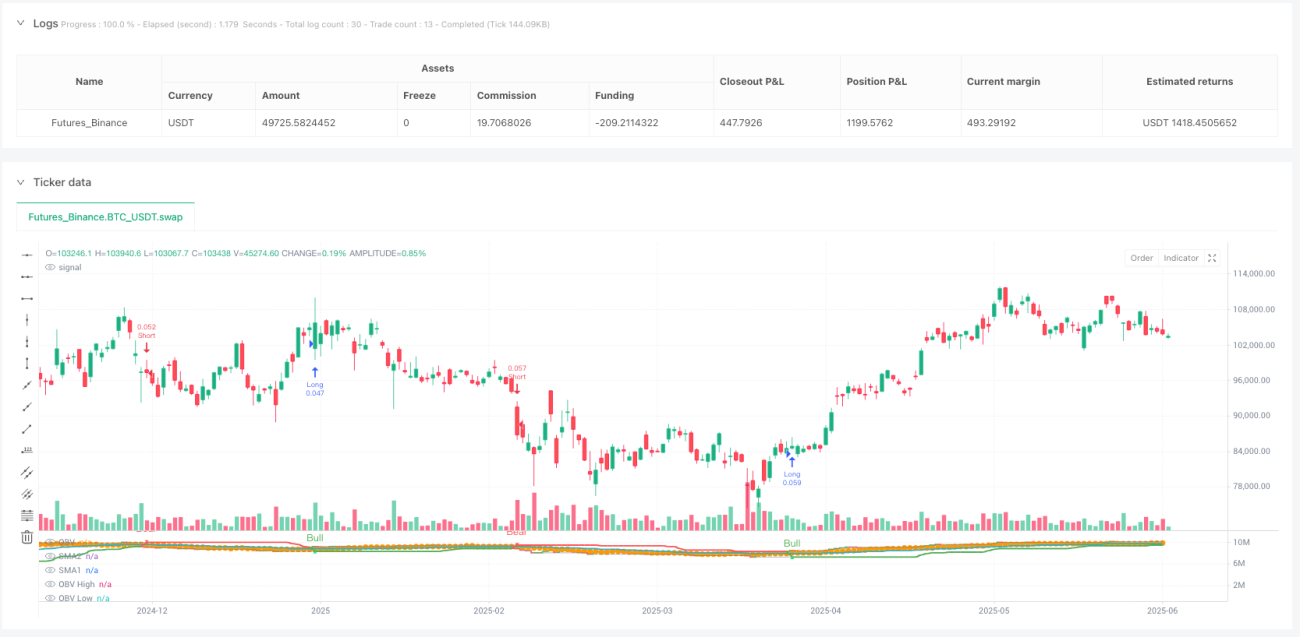

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// bas20230503 - Modified from the previous OBV+SMA version which was banned.

// This version replaces `indicator` with `strategy` for backtesting capability.

// Previously, the SMA crossover method was unreliable.- 1