Обзор стратегии

Адаптивная стратегия количественной торговли на основе пробоя двойного дна с трейлинг-стопом по ATR представляет собой торговую систему, которая сочетает классический технический анализ фигур с современным управлением рисками. Данная стратегия фокусируется на выявлении разворотных моделей «двойное дно» на рынке и использует динамический трейлинг-стоп на основе ATR (Average True Range, среднего истинного диапазона) для защиты прибыли и ограничения убытков. Стратегия также включает 50-периодную экспоненциальную скользящую среднюю (EMA) в качестве фильтра тренда, чтобы гарантировать соответствие направления сделки основному тренду, что повышает вероятность успеха. Эта стратегия особенно подходит для рынков с четко выраженным трендом, таких как золото, фондовые индексы и отдельные акции, позволяя систематически捕捉 возможности, возникающие в результате разворота рынка.

Принцип стратегии

Основной принцип стратегии заключается в совершении сделок на основе модели «двойное дно» в структуре цен. Эта классическая фигура технического анализа обычно сигнализирует о том, что нисходящий тренд, вероятно, завершается и вот-вот сменится восходящим. Реализация стратегии включает следующие ключевые компоненты:

-

Идентификация модели «двойное дно»: Для автоматического обнаружения структуры «двойное дно» на рынке используется техника разворотных минимумов (Pivot Low). Стратегия отслеживает три последних минимума. Модель «двойное дно» считается сформированной, когда уровни цен первого и третьего минимумов близки (в пределах заданного допуска), а второй минимум выше этих двух уровней.

-

Трендовый фильтр на основе EMA: Опционально используется 50-периодная EMA в качестве инструмента подтверждения тренда. Вход в длинную позицию разрешается только при нахождении цены выше EMA, что гарантирует соответствие направления сделки более сильному тренду.

-

Оценка волатильности через ATR: Стратегия рассчитывает и отслеживает показатель ATR. Вход рассматривается только при достижении волатильностью рынка минимального порога, что позволяет избежать ложных сигналов в условиях низкой волатильности.

-

Динамический трейлинг-стоп: Используется механизм трейлинг-стопа на основе ATR. Уровень стопа автоматически корректируется по мере роста цены, защищая прибыль и одновременно давая цене достаточное пространство для движения. Расстояние до стопа определяется текущим значением ATR, умноженным на заданный пользователем множитель, что позволяет адаптировать стоп к волатильности в различных рыночных условиях.

-

Контроль временного диапазона: Стратегия имеет встроенную функцию контроля дат для бэктестинга, позволяя пользователю точно определить исторический интервал для тестирования. Это облегчает оценку производительности стратегии на разных этапах рынка.

Преимущества стратегии

-

Синергия модели и тренда: Сочетание идентификации «двойного дна» и EMA-фильтра тренда позволяет отбирать высококачественные торговые сигналы. Вход осуществляется только при поддержке тренда, что значительно повышает процент успешных сделок.

-

Адаптивное управление рисками: Динамический трейлинг-стоп на основе ATR является ключевым преимуществом данной стратегии. Он автоматически корректирует уровень стопа в соответствии с текущей волатильностью рынка, обеспечивая адекватный контроль рисков в различных рыночных условиях.

-

Фильтрация по волатильности: Установка минимального порога ATR позволяет избегать торговли в условиях недостаточной волатильности, что снижает риск ложных пробоев, которые могут возникать в периоды низкой активности.

-

Высокая настраиваемость: Стратегия предлагает множество регулируемых параметров, включая период разворота, процент допуска, длину ATR, множитель стопа и другие. Это позволяет пользователям оптимизировать настройки под различные торговые инструменты и индивидуальные предпочтения по риску.

-

Система оповещений в реальном времени: Встроенная функция генерации оповещений в формате JSON позволяет легко интегрировать стратегию с внешними системами (например, автоматическими торговыми платформами или сервисами уведомлений) для мониторинга и исполнения в реальном времени.

-

Визуализация трейлинг-стопа: Стратегия предоставляет визуальное отображение линии трейлинг-стопа, помогая трейдеру наглядно оценить текущий уровень риска и потенциальные точки выхода.

Риски стратегии

-

Риск ложного пробоя: Несмотря на использование трендового фильтра и требований к волатильности, модель «двойное дно» все еще может генерировать ложные сигналы, особенно в периоды бокового движения или при высоком уровне рыночного шума. Решение: можно усилить требования к подтверждению модели или отложить вход до момента подтверждения после отката.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к настройкам параметров (например, период разворота, процент допуска, множитель ATR). Неправильные настройки могут привести к избыточной торговле или пропуску эффективных сигналов. Рекомендуется проводить обширное историческое тестирование для определения оптимального набора параметров для конкретного торгового инструмента.

-

Зависимость от тренда: Стратегия показывает наилучшие результаты на рынках с четким трендом. В условиях бокового движения или частой смены направления она может работать плохо. Оптимизация возможна путем добавления логики распознавания типа рынка, чтобы использовать разные параметры или приостанавливать торговлю в зависимости от рыночных условий.

-

Ограничение только на длинные позиции: Текущая стратегия поддерживает только длинные сделки и не позволяет捕捉 возможности на падающем рынке. Это может привести к упущению потенциальной прибыли при медвежьем тренде или затяжном нисходящем движении.

-

Риск гэпа по стопу: На сильно волатильных рынках или после выхода важных новостей цена может открыться с гэпом, сразу пробив уровень стопа, что приведет к исполнению стопа по цене значительно хуже ожидаемой, увеличивая убыток. Рекомендуется при использовании стратегии устанавливать максимально допустимый лимит убытка в качестве дополнительной защиты.

Направления оптимизации стратегии

-

Расширение на двустороннюю торговлю: Текущая стратегия реализует только длинные позиции. Добавление логики распознавания модели «двойная вершина» позволит открывать короткие позиции, делая стратегию эффективной и на падающем рынке, увеличивая общее количество торговых возможностей и эффективность использования капитала.

-

Анализ множества таймфреймов: Внедрение анализа на нескольких таймфреймах может значительно повысить устойчивость стратегии. Например, использовать направление тренда на старшем таймфрейме в качестве основного фильтра, а сигналы на вход искать на младшем таймфрейме. Такой подход «сверху вниз» обычно улучшает качество сигналов.

-

Интеграция дополнительных подтверждающих индикаторов: Можно рассмотреть добавление других технических индикаторов в качестве инструментов подтверждения, таких как RSI (индекс относительной силы), Stochastic (стохастический осциллятор) или анализ объемов. Требование совместного подтверждения от нескольких индикаторов снизит риск ложных пробоев.

-

Динамическое управление позицией: Реализация системы управления размером позиции на основе волатильности рынка и уверенности в сигнале. Увеличение позиции при более сильных сигналах или благоприятных условиях и ее уменьшение в противном случае позволит оптимизировать эффективность использования капитала и доходность с поправкой на риск.

-

Адаптация к состоянию рынка: Разработка модуля распознавания состояния рынка, позволяющего стратегии автоматически определять, находится ли рынок в тренде, в боковике или в переходной фазе. На основе этого можно корректировать параметры торговли или приостанавливать ее, повышая адаптивность стратегии к окружающей среде.

-

Оптимизация с помощью машинного обучения: Рассмотреть использование методов машинного обучения для оптимизации выбора параметров и процесса распознавания моделей. Например, можно обучить модель выявлять характеристики «двойного дна», которые с наибольшей вероятностью приведут к успеху, или автоматически выбирать оптимальную комбинацию параметров для различных рыночных условий.

-

Детализация стратегии стоп-лосса: Можно реализовать поэтапную стратегию стопа. Например, после достижения сделкой определенного уровня прибыли поднять стоп до уровня безубыточности или установить механизм фиксации прибыли, одновременно защищая прибыль и предоставляя цене достаточное пространство для колебаний.

Заключение

Адаптивная стратегия количественной торговли на основе пробоя двойного дна с трейлинг-стопом по ATR представляет собой системный подход, сочетающий концепции традиционного технического анализа с современными методами количественной торговли. Она генерирует высококачественные сигналы для открытия длинных позиций путем выявления разворотных моделей «двойное дно» на рынке, используя EMA-фильтр тренда и оценку волатильности через ATR. Ключевым преимуществом стратегии является ее адаптивная система управления рисками, особенно динамический трейлинг-стоп на основе ATR, который автоматически корректирует уровень защиты в зависимости от рыночной волатильности.

Несмотря на определенные ограничения, такие как поддержка только однонаправленной торговли и чувствительность к настройкам параметров, эти недостатки могут быть эффективно преодолены с помощью предложенных направлений оптимизации, таких как расширение на двустороннюю торговлю, анализ множества таймфреймов и динамическое управление позицией. Высокая степень настраиваемости позволяет адаптировать стратегию к различным торговым инструментам и рыночным условиям, что делает ее особенно подходящей для трейдеров, ищущих разворотные возможности на рынках с четким трендом.

Глубокое понимание принципов работы стратегии и ее соответствующая настройка под индивидуальный стиль торговли позволят трейдерам превратить ее в надежную торговую систему, способную принимать разворотные сигналы на рынке при сохранении разумного контроля над рисками.

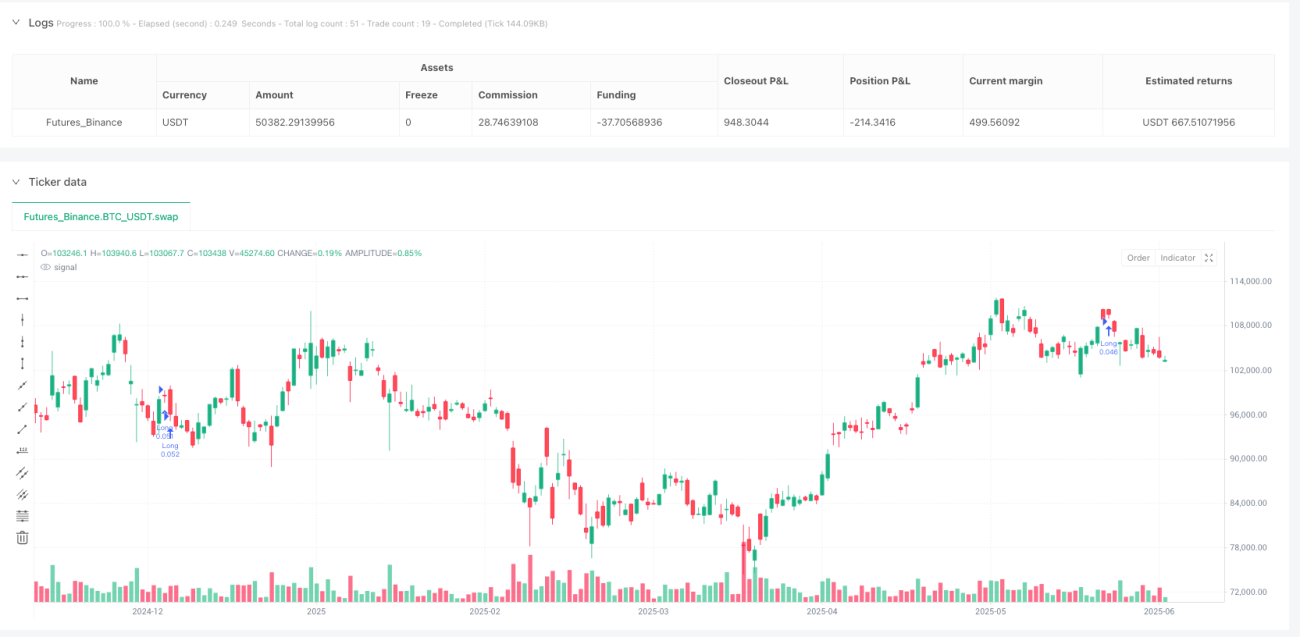

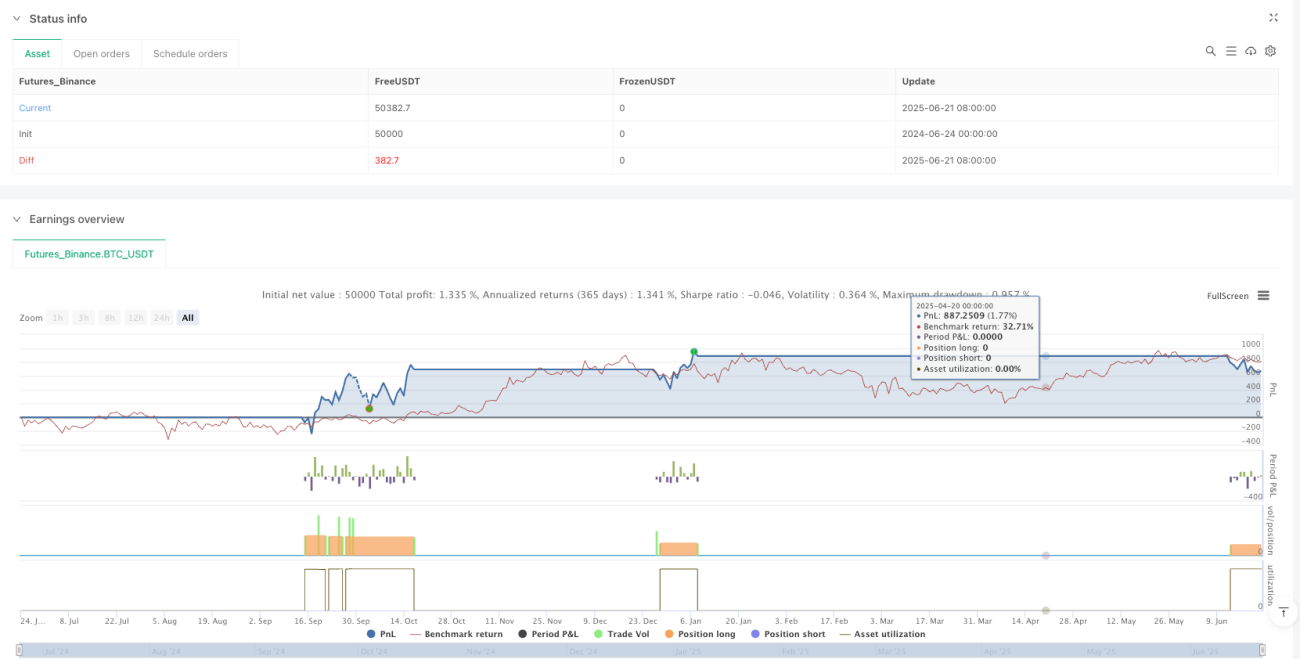

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1