Интегрированная система подтверждения рыночного тренда: мультисигнальная стратегия на основе облака Ишимоку и управления рисками по ATR

Обзор

Данная стратегия представляет собой комплексную торговую систему, использующую Облако Ишимоку (Ichimoku Kinko Hyo) в качестве основного индикатора для определения рыночного тренда и генерации торговых сигналов, одновременно сочетая анализ ценового действия на свечных графиках и механизм управления рисками на основе ATR (среднего истинного диапазона). Уникальность стратегии заключается в том, что для генерации торгового сигнала требуется одновременное выполнение нескольких условий, что повышает надежность сигналов. Стратегия не только полагается на облако (Kumo) для определения общего направления тренда, но также использует пересечение линии Tenkan (Tenkan-sen) и линии Kijun (Kijun-sen) для улавливания изменений импульса, а линию Chikou (Chikou Span) применяет в качестве дополнительного подтверждения, формируя полную структуру принятия торговых решений.

Принцип стратегии

Основной принцип стратегии основан на комплексном анализе Облака Ишимоку и механизме множественного подтверждения:

-

Механизм идентификации тренда:

- Бычий тренд: цена находится выше облака (Kumo)

- Медвежий тренд: цена находится ниже облака

-

Механизм подтверждения импульса:

- Бычий импульс: линия Tenkan пересекает линию Kijun снизу вверх

- Медвежий импульс: линия Tenkan пересекает линию Kijun сверху вниз

-

Подтверждение исторической ценой:

- Бычье подтверждение: линия Chikou находится выше цены 26 периодов назад

- Медвежье подтверждение: линия Chikou находится ниже цены 26 периодов назад

-

Условия входа:

- Вход в длинную позицию: цена выше облака + линия Tenkan пересекает линию Kijun снизу вверх + подтверждение линии Chikou

- Вход в короткую позицию: цена ниже облака + линия Tenkan пересекает линию Kijun сверху вниз + подтверждение линии Chikou

-

Механизм управления рисками:

- Использование ATR для расчета динамических уровней стоп-лосса и тейк-профита

- Стоп-лосс для длинной позиции: цена входа - (значение ATR × множитель стопа)

- Тейк-профит для длинной позиции: цена входа + (значение ATR × множитель профита)

- Для короткой позиции стоп-лосс и тейк-профит устанавливаются противоположным образом

Логика всей стратегии подчеркивает принцип «подтверждение за подтверждением», требуя, чтобы все три измерения — ценовой тренд, импульсный индикатор и сравнение исторических цен — показывали согласованный сигнал, прежде чем будет выполнена сделка. Этот подход уменьшает количество ложных сигналов и повышает точность торговли.

Преимущества стратегии

-

Механизм множественного подтверждения: Требуя одновременного подтверждения от нескольких индикаторов для генерации сигнала, снижается вероятность ложных пробоев и ошибочных сигналов, повышая надежность торговли.

-

Полная структура анализа тренда: Облако Ишимоку предоставляет всесторонний взгляд на рынок, включая направление тренда, изменения импульса, уровни поддержки/сопротивления и сравнение исторических цен, позволяя трейдеру анализировать рынок с нескольких точек зрения.

-

Адаптивное управление рисками: Использование ATR для установки уровней стоп-лосса и тейк-профита позволяет автоматически регулировать управление рисками в зависимости от рыночной волатильности: на волатильных рынках стоп-лосс становится шире, на спокойных — уже.

-

Визуальная наглядность: Стратегия отображает на графике облако, линии Tenkan и Kijun, а также торговые сигналы, позволяя трейдеру интуитивно понимать рыночные условия и логику торговли.

-

Высокая адаптивность: Параметры стратегии (например, периоды Tenkan, Kijun, облака) можно настраивать, что делает ее применимой на разных рынках и таймфреймах.

-

Дисциплинированное исполнение: Четкие правила стратегии и автоматизированное исполнение снижают вероятность эмоциональной торговли, помогая трейдеру соблюдать дисциплину.

Риски стратегии

-

Риск запаздывания: Облако Ишимоку по своей сути является запаздывающим индикатором, особенно облако (Kumo) из-за смещения на 26 периодов может не успевать отражать резкие изменения рынка, что приводит к медленной реакции в условиях высокой волатильности.

-

Риск чрезмерной фильтрации: Из-за требования множественного подтверждения стратегия может упускать некоторые потенциально выгодные торговые возможности, особенно на ранних стадиях тренда, когда еще не все индикаторы выровнялись.

-

Чувствительность к параметрам: Эффективность стратегии чувствительна к настройкам параметров, например, неправильно подобранные периоды линий Tenkan и Kijun могут привести к слишком большому или слишком малому количеству сигналов, влияя на результаты.

-

Зависимость от рыночных условий: Стратегия показывает наилучшие результаты на четко выраженных трендовых рынках, но на боковых или бестрендовых рынках может генерировать частые ложные сигналы, приводя к «пилообразной торговле».

-

Риск слишком широкого стоп-лосса: На высоковолатильных рынках стоп-лосс, основанный на ATR, может устанавливаться слишком широко, увеличивая потенциальные потери по одной сделке.

-

Риск переоптимизации: Чрезмерная оптимизация параметров может привести к отличным результатам на исторических данных, но плохой работе в реальной торговле.

Решения:

- Рассмотреть добавление фильтра рыночных условий для приостановки торговли на боковых рынках.

- Использовать разные наборы параметров для различных рыночных циклов.

- Комбинировать с другими индикаторами (например, RSI или MACD) в качестве дополнительного подтверждения.

- Регулярно проводить бэктестинг и корректировать параметры стратегии в соответствии с изменениями рынка.

Направления оптимизации стратегии

-

Добавление идентификации рыночных условий: Можно добавить механизм оценки рыночных условий, например, использование ADX (среднего индекса направленного движения) для оценки силы тренда, и активировать стратегию только на четко выраженных трендовых рынках, избегая ложных сигналов на боковиках.

-

Динамическая настройка параметров: Автоматически регулировать периоды Облака Ишимоку в зависимости от рыночной волатильности: на низковолатильных рынках использовать более короткие периоды для повышения чувствительности, на высоковолатильных — более длинные для увеличения стабильности.

-

Оптимизация фильтрации сигналов: Можно добавить подтверждение объемом или анализ моделей ценового движения, например, требовать увеличения объемов при появлении сигнала или формирования определенных свечных паттернов, чтобы еще больше снизить количество ложных сигналов.

-

Улучшение управления рисками: Можно реализовать динамическую стратегию тейк-профита, например, trailing stop (скользящий стоп), позволяя прибыли расти, одновременно защищая уже полученную прибыль; или механизм частичного закрытия позиции при достижении определенного уровня прибыли.

-

Временной фильтр: Добавить временной фильтр, чтобы избегать торговли в периоды высокой волатильности, такие как открытие/закрытие рынка или выход важных экономических данных, снижая риски, связанные с рыночной неопределенностью.

-

Интеграция индикаторов настроения: Можно рассмотреть интеграцию индикаторов рыночных настроений, таких как VIX (индекс волатильности) или подразумеваемая волатильность опционов, и корректировать торговую стратегию или приостанавливать торговлю при экстремальных настроениях.

-

Анализ нескольких таймфреймов: Реализовать анализ на нескольких таймфреймах, требуя, чтобы направление тренда на старшем таймфрейме совпадало с направлением на рабочем таймфрейме, что повышает надежность сигналов.

Эти направления оптимизации направлены на повышение адаптивности и устойчивости стратегии, уменьшение количества ложных сигналов и увеличение прибыльности, а также улучшение управления рисками.

Заключение

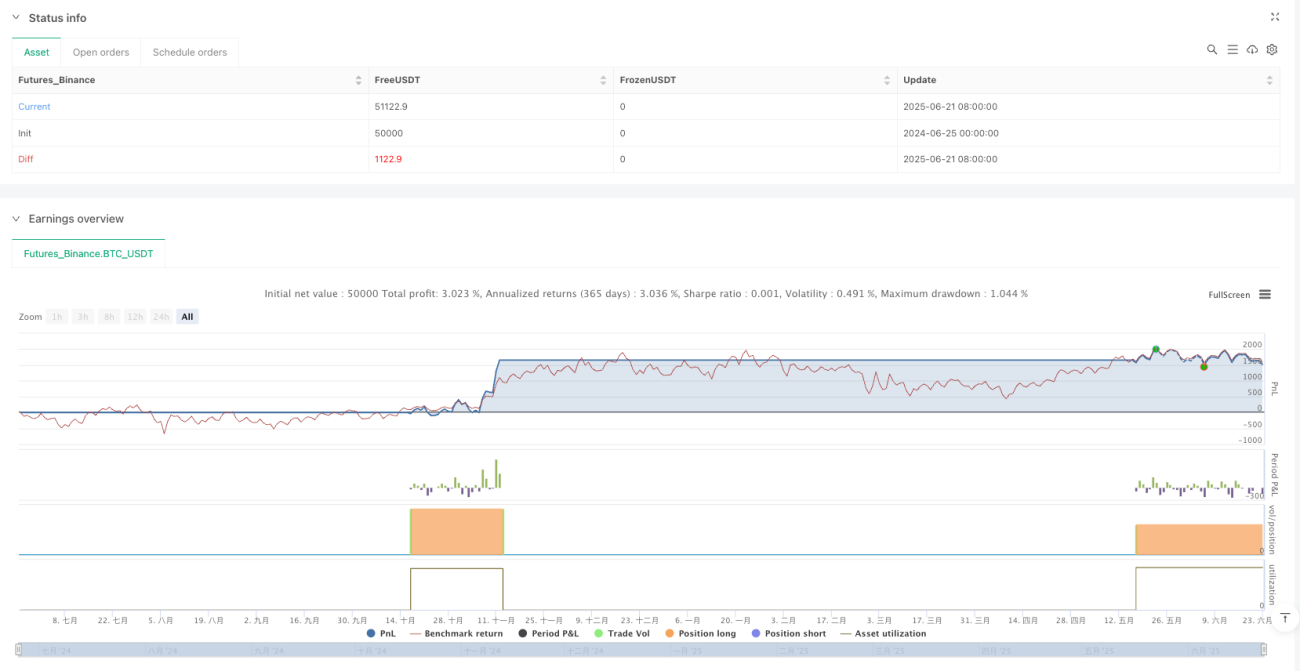

Комплексная торговая система подтверждения рыночного тренда представляет собой стратегию, основанную на Облаке Ишимоку и управлении рисками с помощью ATR, которая повышает надежность торговых сигналов за счет механизма множественного подтверждения. Стратегия органично сочетает анализ тренда, идентификацию импульса и сравнение исторических цен, формируя всестороннюю структуру принятия торговых решений.

Основное преимущество стратегии заключается в ее всестороннем рыночном анализе и механизме множественного подтверждения, что уменьшает количество ложных сигналов и повышает точность торговли. Кроме того, динамическое управление рисками на основе ATR позволяет стратегии автоматически регулировать уровни стоп-лосса и тейк-профита в зависимости от рыночной волатильности, усиливая ее адаптивность.

Однако стратегия также сталкивается с определенными рисками, такими как запаздывание индикаторов, возможное упущение некоторых торговых возможностей и неэффективность на бестрендовых рынках. Внедрение предложенных мер оптимизации, таких как добавление идентификации рыночных условий, динамическая настройка параметров и улучшение механизма управления рисками, может дополнительно повысить устойчивость и прибыльность стратегии.

В целом, это хорошо продуманная и логичная трендовая стратегия, предоставляющая трейдеру систематизированный метод для идентификации тренда, подтверждения сигналов и управления рисками. При правильной настройке параметров и оптимизации стратегия может адаптироваться к различным рыночным условиям и стилям торговли, становясь мощным инструментом в арсенале трейдера.

- 1