Обзор

Стратегия, объединяющая пробой открытия сессии и разрыв справедливой стоимости (ОРВ + FVG), представляет собой количественную торговую стратегию, которая сочетает в себе концепцию пробоя диапазона открытия (ОРВ) и разрыв справедливой стоимости (FVG) из концепции "умных денег" (SMC). Стратегия сначала определяет ценовой диапазон в начале торговой сессии (обычно через 5 минут после открытия), а затем ищет ситуации, когда пробой границы этого диапазона пересекается с разрывом справедливой стоимости, что служит торговым сигналом. Стратегия предназначена для внутридневной торговли в определенные временные промежутки, особенно в часы регулярных торгов на американском рынке, и управляет риском каждой сделки с помощью механизма управления рисками.

Принцип стратегии

Основной принцип стратегии основан на двух ключевых концепциях технического анализа:

-

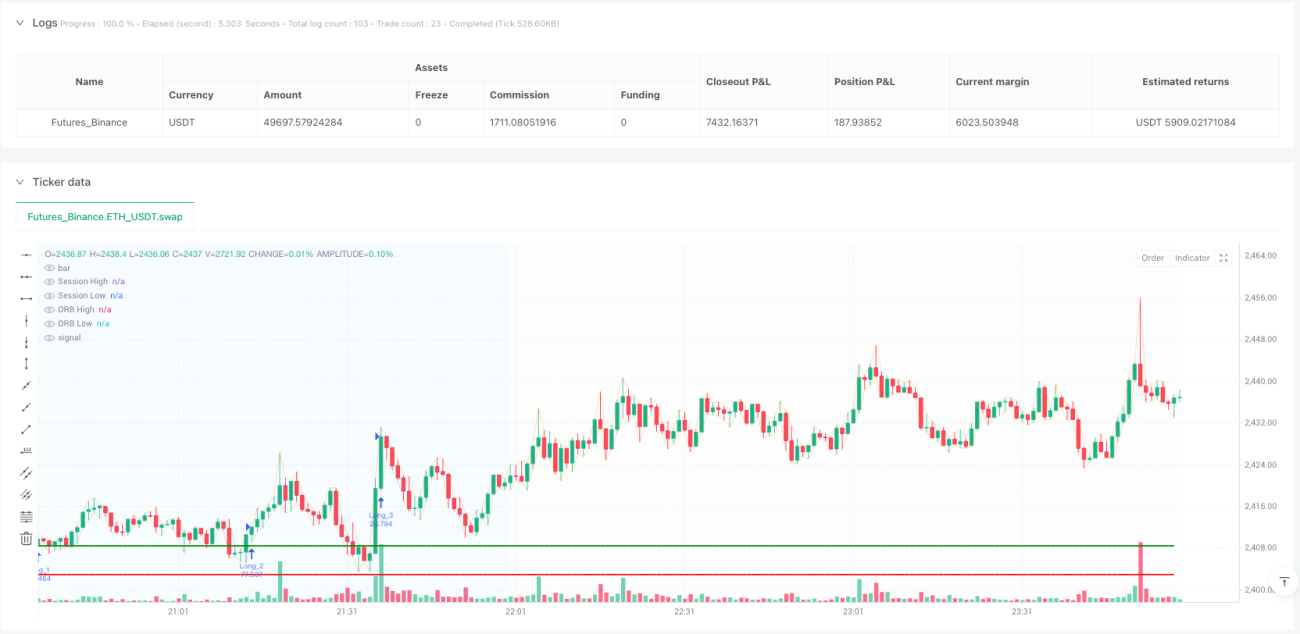

Пробой диапазона открытия (ОРВ) – Стратегия сначала определяет максимум и минимум за определенный период после открытия торговой сессии (по умолчанию 5 минут), формируя ценовой диапазон. Этот диапазон рассматривается как первоначальная оценка участниками рынка дневного движения цены; пробой этого диапазона может указывать на формирование краткосрочного тренда.

-

Разрыв справедливой стоимости (FVG) – Метод анализа из концепции "умных денег" (SMC): когда текущий максимум ниже минимума свечи, предшествующей предыдущей, формируется бычий FVG; когда текущий минимум выше максимума свечи, предшествующей предыдущей, формируется медвежий FVG. Эти разрывы считаются областями, куда цена может вернуться в будущем, представляя дисбаланс в структуре рынка.

Торговые сигналы генерируются при следующих условиях:

- Когда бычий FVG пересекается с верхней границей ОРВ (цена открытия предыдущей свечи ниже максимума ОРВ, а цена закрытия выше максимума ОРВ), подается сигнал на покупку.

- Когда медвежий FVG пересекается с нижней границей ОРВ (цена открытия предыдущей свечи выше минимума ОРВ, а цена закрытия ниже минимума ОРВ), подается сигнал на продажу.

При исполнении сделки стратегия использует метод управления позицией на основе риска: размер каждой сделки рассчитывается исходя из расстояния до стоп-лосса, чтобы обеспечить одинаковый риск по каждой сделке. Стоп-лосс устанавливается на минимуме предыдущей свечи для покупок или на максимуме предыдущей свечи для продаж, а целевая прибыль рассчитывается на основе заданного соотношения риск/прибыль (по умолчанию 2,0). Все открытые сделки автоматически закрываются в конце торговой сессии, чтобы не держать позиции на ночь.

Преимущества стратегии

-

Сочетание нескольких методов технического анализа – За счет интеграции ОРВ и FVG стратегия позволяет отфильтровывать ложные сигналы, которые могли бы возникнуть при использовании одного индикатора, повышая качество торговых сигналов.

-

Четко определенные временны́е рамки – Стратегия четко определяет временны́е интервалы для торговли (период сигнала и период сделок), что помогает трейдеру сосредоточиться на наиболее активных и качественных временных отрезках рынка, избегая неэффективных сделок в периоды низкой активности.

-

Управление позицией на основе риска – Стратегия использует метод расчета размера позиции исходя из риска, обеспечивая одинаковую долю риска от общего капитала на каждую сделку (по умолчанию 1%), что способствует долгосрочному управлению капиталом и контролю рисков.

-

Гибкая настройка параметров – Стратегия предоставляет множество настраиваемых параметров, включая временные настройки сессии, продолжительность ОРВ, продолжительность периода сигнала, процент риска и соотношение риск/прибыль, что позволяет трейдеру оптимизировать стратегию под различные рынки и индивидуальные предпочтения по риску.

-

Визуальная поддержка – Стратегия включает богатые визуальные элементы: линии уровней ОРВ, метки торговых сигналов, цветовое выделение фона разных торговых периодов, а также таблицу с текущей статистикой, что облегчает мониторинг и анализ выполнения стратегии.

-

Поддержка нескольких позиций – Стратегия позволяет одновременно держать несколько открытых позиций (за счет параметра pyramiding), что дает возможность ловить несколько торговых возможностей в течение одной сессии, повышая эффективность использования капитала.

Риски стратегии

-

Зависимость от конкретного рынка – Стратегия в основном ориентирована на часы регулярных торгов американского фондового рынка; на других рынках или в другое время суток ее эффективность может быть низкой. Характеристики открытия и модели волатильности разных рынков сильно различаются, требуется настройка параметров.

-

Чувствительность к параметрам – Производительность стратегии чувствительна к нескольким ключевым параметрам, таким как продолжительность ОРВ, длина периода сигнала и соотношение риск/прибыль. Неправильная настройка может привести к чрезмерной торговле или пропуску важных сигналов.

-

Зависимость от состояния рынка – В условиях высокой или низкой волатильности эффективность стратегии может быть нестабильной. В частности, на низковолатильных рынках диапазон ОРВ может быть слишком узким, что приведет к частым ложным пробоям.

-

Риск расположения стоп-лосса – Стратегия использует максимум/минимум предыдущей свечи как уровень стоп-лосса. На быстрых рынках это может привести к тому, что стоп-лосс окажется слишком широким, что снизит соотношение риск/прибыль или приведет к слишком маленькому размеру позиции.

-

Зависимость от исторических ценовых моделей – Стратегия предполагает, что зоны FVG и пробои ОРВ обладают предсказательной силой, но повышение эффективности рынка или изменение торговой среды могут ослабить эффективность этих моделей.

-

Технические риски исполнения – На реальном рынке возможны проскальзывание, задержки исполнения ордеров и другие проблемы, что может привести к расхождению между результатами реальной торговли и результатами бэктеста.

Направления оптимизации стратегии

-

Динамическая продолжительность ОРВ – Можно рассмотреть автоматическую корректировку продолжительности ОРВ в зависимости от волатильности рынка: например, на высоковолатильных рынках использовать более длинный период ОРВ для избежания ложных пробоев, а на низковолатильных – укорачивать его, чтобы ловить больше сигналов.

-

Добавление фильтров – Внедрение дополнительных фильтров для повышения качества сигналов, таких как учет общего направления рынка (только покупки в восходящем тренде, только продажи в нисходящем) или подтверждение объемом (торговать только при увеличении объема на пробое).

-

Оптимизация уровня стоп-лосса – Использование динамического стоп-лосса на основе ATR или волатильности вместо фиксированного уровня по максимуму/минимуму предыдущей свечи. Это может обеспечить более разумный контроль риска.

-

Добавление частичной фиксации прибыли – Реализация стратегии частичного закрытия позиций, например, при достижении соотношения риск/прибыль 1:1 закрывать часть позиции, а для оставшейся части устанавливать трейлинг-стоп или более дальнюю цель, чтобы сбалансировать фиксацию прибыли и следование тренду.

-

Временные фильтры – Добавление фильтра времени для избегания известных периодов низкого качества торговли, таких как период обеда с низкой волатильностью или периоды высокой волатильности перед публикацией важных экономических данных.

-

Увеличение адаптивных параметров – Введение параметров, которые автоматически адаптируются на основе недавних рыночных показателей, например, динамическое изменение соотношения риск/прибыль или процента риска в зависимости от последней статистики выигрышей.

Заключение

Стратегия, объединяющая пробой диапазона открытия и разрыв справедливой стоимости, представляет собой тщательно спроектированную внутридневную торговую систему, которая ищет высоковероятностные торговые возможности за счет сочетания методов ОРВ и FVG. Стратегия работает в четко определенные временные промежутки, использует управление позицией на основе риска и предоставляет богатые визуальные и статистические инструменты для поддержки принятия решений.

Основные преимущества стратегии – ее четкая торговая логика, гибкие настройки параметров и всестороннее управление рисками. Однако стратегия также подвержена рискам, связанным с зависимостью от рынка, чувствительностью параметров и зависимостью от состояния рынка. Для повышения устойчивости стратегии рекомендуется рассмотреть такие направления оптимизации, как динамическая настройка параметров, добавление фильтров, улучшение методов стоп-лосса и внедрение механизма частичной фиксации прибыли.

Следует отметить, что данная стратегия подходит не для всех рыночных условий и всех торговых инструментов. Трейдер должен провести достаточное количество бэктестов и форвардных тестов перед реальным применением, чтобы убедиться, что стратегия соответствует его/ее собственным рисковым предпочтениям и торговым целям. Путем непрерывной оптимизации и адаптации к рыночным изменениям эта стратегия может стать эффективным инструментом в арсенале внутридневного трейдера.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1