Обзор

Торговая стратегия на основе дивергенций RSI и стохастического RSI — это продвинутый метод технического анализа, специально разработанный для выявления ключевых точек разворота на рынке. Данная стратегия объединяет мощь индекса относительной силы (RSI) и стохастического индекса относительной силы (SRSI), отслеживая расхождения между ценой и этими индикаторами импульса для прогнозирования потенциальных изменений тренда. Кроме того, стратегия интегрирует экспоненциальную скользящую среднюю (EMA) в качестве фильтра тренда и применяет точный фильтр расстояния между экстремумами, чтобы гарантировать捕捉 значимых изменений рыночной структуры, а не рыночного шума.

Принцип стратегии

Основной принцип стратегии основан на концепции дивергенции в техническом анализе. Дивергенция возникает, когда движение цены не совпадает с движением технического индикатора, что обычно указывает на возможный скорый разворот текущего тренда. Данная стратегия фокусируется на четырех типах дивергенций:

- Обычная бычья дивергенция: Цена формирует новый минимум, но RSI или SRSI не подтверждают новый минимум. Это указывает на ослабление нисходящего импульса и может предвещать начало восходящего тренда.

- Обычная медвежья дивергенция: Цена формирует новый максимум, но RSI или SRSI не подтверждают новый максимум. Это указывает на ослабление восходящего импульса и может предвещать начало нисходящего тренда.

- Скрытая бычья дивергенция: Цена выше предыдущего минимума, но RSI или SRSI ниже предыдущего минимума. Это обычно указывает на коррекцию внутри восходящего тренда и предполагает продолжение основного восходящего тренда.

- Скрытая медвежья дивергенция: Цена ниже предыдущего максимума, но RSI или SRSI выше предыдущего максимума. Это обычно указывает на откат внутри нисходящего тренда и предполагает продолжение основного нисходящего тренда.

Стратегия использует строгие условия фильтрации для обеспечения качества сигналов дивергенции:

- Используется период ретроспективного анализа (по умолчанию 40 периодов) для поиска значимых экстремумов (свинг-точек).

- Требуется минимальный процент изменения цены между экстремумами (по умолчанию 1,5%) для фильтрации незначительных колебаний.

- Требуется минимальный процент изменения цены от последнего экстремума (по умолчанию 0,5%).

При обнаружении дивергенции стратегия отображает на графике метки и соединительные линии, позволяя трейдеру визуально идентифицировать эти ключевые сигналы. Кроме того, стратегия автоматически генерирует сигналы на вход в длинную или короткую позицию на основе сигналов дивергенции.

Преимущества стратегии

- Многоуровневое подтверждение: Комбинация RSI и стохастического RSI обеспечивает двойное подтверждение, снижая вероятность ложных сигналов. Когда оба индикатора показывают дивергенцию, сигнал становится более надежным.

- Всестороннее обнаружение дивергенций: Стратегия обнаруживает не только обычные дивергенции (предвещающие разворот тренда), но и скрытые дивергенции (предвещающие продолжение тренда), предоставляя трейдеру всесторонний взгляд на рынок.

- Визуальное представление: Благодаря визуальной маркировке дивергенций на графике, включая метки и соединительные линии, трейдеру становится легче идентифицировать и понимать сигналы.

- Адаптивность: Параметры стратегии, такие как период ретроспективного анализа, минимальное расстояние между экстремумами и минимальное изменение цены, являются настраиваемыми, что позволяет трейдерам оптимизировать стратегию под различные рыночные условия и таймфреймы.

- Фильтрация шума: Благодаря внедрению пороговых значений для минимального расстояния между экстремумами и изменения цены, стратегия эффективно отфильтровывает рыночный шум, фокусируясь на значимых изменениях ценовой структуры.

- Контекст тренда: Включение 200-периодной EMA обеспечивает более широкий контекст тренда, помогая трейдерам понять положение сигнала дивергенции в рамках общего рыночного тренда.

Риски стратегии

- Ложные дивергенции: Даже при наличии фильтров рынок все еще может генерировать ложные сигналы дивергенции, особенно в периоды высокой волатильности или бокового движения. Это может привести к ошибочным торговым решениям и потенциальным убыткам.

- Временная задержка: Сигналы дивергенции часто формируются только после того, как цена уже начала разворачиваться, что может привести к неоптимальным точкам входа, особенно на быстро движущихся рынках.

- Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров, таких как период ретроспективного анализа и минимальное расстояние между экстремумами. Неподходящие параметры могут привести к слишком большому или слишком малому количеству сигналов.

- Ограничения индикаторов: RSI и SRSI, как индикаторы импульса, могут быть недостаточно надежными в определенных рыночных условиях, особенно на трендовых рынках с длительными трендами или в условиях экстремальной волатильности.

- Отсутствие механизма стоп-лосса: Текущая реализация стратегии не включает четкой стратегии стоп-лосса, что увеличивает потенциальный риск убытков.

Для снижения этих рисков рекомендуется:

- Использовать сигналы дивергенции в сочетании с другими техническими индикаторами или методами анализа, такими как уровни поддержки/сопротивления, свечные паттерны или анализ объемов.

- Тестировать и оптимизировать настройки параметров в различных рыночных условиях.

- Внедрять надлежащее управление капиталом и стратегии стоп-лосса.

- Учитывать значение сигнала дивергенции в контексте общего рыночного тренда.

Направления оптимизации стратегии

- Интеграция механизмов стоп-лосса и тейк-профита: Текущая стратегия лишена функций управления рисками. Добавление динамического стоп-лосса на основе ATR (среднего истинного диапазона) или фиксированного стоп-лосса на основе ключевых уровней поддержки/сопротивления может значительно улучшить соотношение риска и прибыли стратегии. Аналогично, внедрение правил фиксации прибыли на основе ценовых целей или времени может зафиксировать прибыль.

- Добавление фильтра тренда: Хотя стратегия уже включает EMA в качестве ориентира, она не использует его для фильтрации сделок. Можно добавить условие, например, рассматривать бычьи дивергенции только тогда, когда цена выше 200-дневной EMA, или рассматривать медвежьи дивергенции только тогда, когда цена ниже 200-дневной EMA. Это поможет согласовать сделки с основным трендом.

- Механизм подтверждения сигнала: Введение дополнительных подтверждающих индикаторов, таких как увеличение объема, подтверждающие свечные паттерны или пересечения других индикаторов импульса, может повысить надежность сигнала.

- Динамическая настройка параметров: Реализация механизма, который автоматически корректирует период ретроспективного анализа и пороговые значения расстояния между экстремумами на основе рыночной волатильности. Например, использовать большие пороговые значения на высоковолатильных рынках и меньшие на низковолатильных.

- Оценка силы дивергенции: Разработка системы оценки «силы» дивергенции на основе величины отклонения между ценой и индикатором, временной продолжительности формирования дивергенции и других соответствующих факторов. Это может помочь трейдерам отдавать приоритет более сильным сигналам.

- Мультитаймфреймовый анализ: Интеграция подтверждения с нескольких таймфреймов, например, рассматривать сигнал только в том случае, если на старшем таймфрейме также наблюдается дивергенция в том же направлении. Это может уменьшить количество ложных сигналов.

- Улучшенное обнаружение ценовых экстремумов: Текущая стратегия использует простое обнаружение максимумов/минимумов. Внедрение более сложного анализа ценовой структуры (например, учет последовательности нескольких экстремумов) может повысить точность обнаружения дивергенций.

- Адаптация к рыночным условиям: Добавление функции классификации рыночных условий (например, тренд, диапазон, высокая волатильность) и корректировка поведения стратегии в зависимости от обнаруженного состояния.

Заключение

Торговая стратегия на основе дивергенций RSI и стохастического RSI представляет собой сложный и мощный инструмент технического анализа, способный за счет выявления несоответствия между ценой и индикаторами импульса улавливать потенциальные сигналы разворота рынка и продолжения тренда. Интегрируя обнаружение обычных и скрытых дивергенций и применяя тщательно продуманные фильтры, стратегия предлагает комплексный подход для выявления высоковероятностных торговых возможностей.

Однако, как и все методы технического анализа, эта стратегия имеет свои ограничения и риски. Внедрение предложенных оптимизаций, таких как добавление механизмов управления рисками, улучшение подтверждения сигналов и интеграция динамической настройки параметров, может значительно повысить ее устойчивость и производительность.

В конечном счете, данная стратегия лучше всего подходит в качестве части более широкой торговой системы, в сочетании с другими аналитическими инструментами и соответствующими принципами управления капиталом. Для трейдеров, понимающих технический анализ и рыночную структуру, эта стратегия дивергенции может стать ценным инструментом для обнаружения качественных торговых установок.

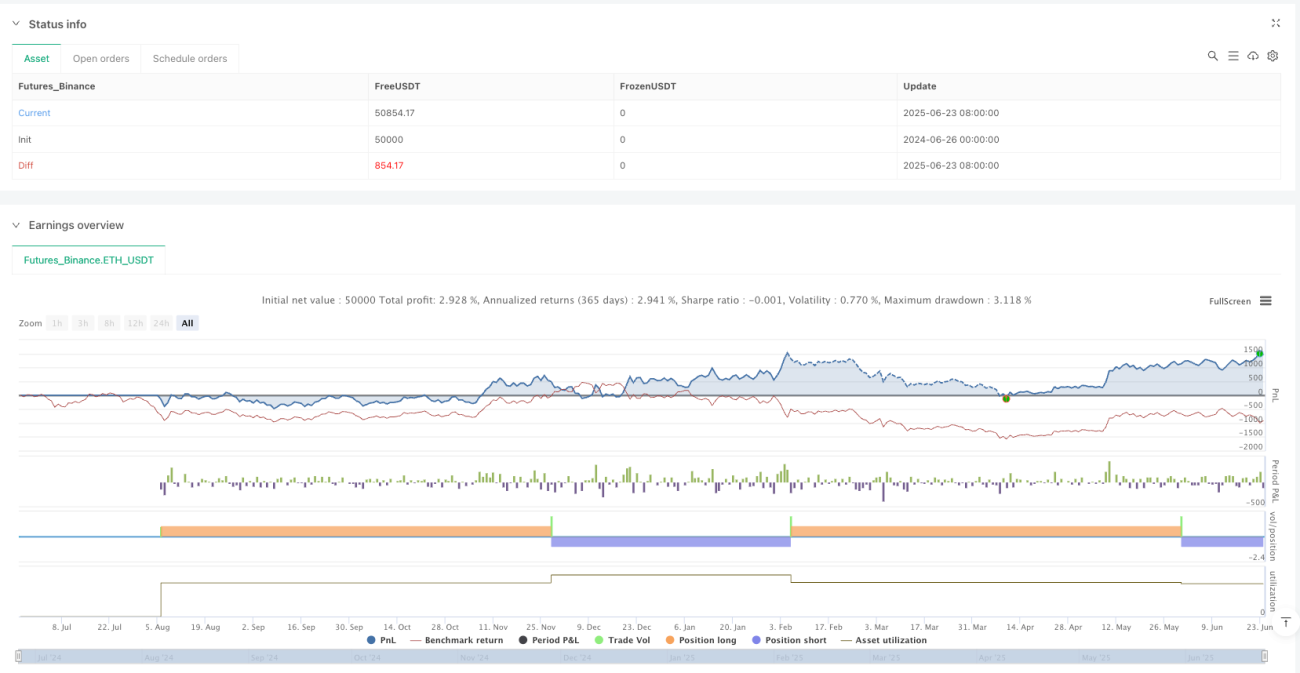

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1