Продвинутая стратегия торговли по временным сессиям и интеллектуальная логика разворота

Обзор

«Продвинутая торговая стратегия сессий с интеллектуальной логикой разворота» — это точная количественная торговая стратегия, специально разработанная для сессионной торговли на часовом таймфрейме. Стратегия использует подтверждение направления, заранее заданные параметры риска и лимитные ордера, исполняемые на следующую сессию, для получения рыночного преимущества. Её суть заключается в определении направления торговли путём сравнения цены открытия в 08:00 по нью-йоркскому времени с ценой закрытия в 18:00, а также в интеллектуальном определении разворота на основе предыдущего тренда, что позволяет эффективно избегать истощения импульса и ловить коррекционные развороты. Стратегия также обеспечивает полностью автоматизированную торговую среду благодаря задаваемым пользователем уровням стоп-лосса, тейк-профита и параметрам контроля риска.

Принцип стратегии

Основной принцип стратегии основан на анализе ценовых соотношений в определённые моменты времени и интеллектуальной логике разворота:

-

Механизм подтверждения направления: Ежедневно в 18:00 по нью-йоркскому времени система сравнивает цену открытия в 08:00 текущего дня с ценой закрытия в 18:00. Если направление цены за текущий день совпадает с направлением за предыдущий день, стратегия разворачивает сигнал; если направление различается, она сохраняет направление текущего дня. Эта логика направлена на избежание истощения тренда и ловлю ценовых коррекций.

-

Определение точки входа: В зависимости от подтверждённого направления система автоматически задаёт точку входа:

- Сигнал на покупку: используется минимум текущего дня как точка входа.

- Сигнал на продажу: используется максимум текущего дня как точка входа.

Система устанавливает уровни стоп-лосса и тейк-профита на основе задаваемых пользователем пунктов (по умолчанию: стоп-лосс 18 пунктов, тейк-профит 54 пункта, соотношение риск/прибыль 1:3).

-

Исполнение с временным ограничением: Ордера отправляются после 18:00 по нью-йоркскому времени и могут быть активированы в любой момент с 18:00 до 08:00 следующего дня. Если до 08:00 следующего дня точка входа не была достигнута, ордер автоматически отменяется.

-

Функция ручного закрытия: Если сделка всё ещё открыта к настроенному времени (по умолчанию 09:00 по нью-йоркскому времени), система закрывает все позиции, имитируя реалистичный сценарий внутридневного выхода.

-

Расчёт позиции на основе риска: Размер позиции динамически рассчитывается исходя из размера счёта, процента риска и расстояния до стоп-лосса, что обеспечивает постоянный уровень риска независимо от рыночной волатильности.

Преимущества стратегии

Глубокий анализ кода выявляет следующие значительные преимущества стратегии:

-

Точное исполнение по времени: Стратегия использует конкретные временные точки (08:00 и 18:00 по нью-йоркскому времени) для принятия решений и исполнения, что позволяет ловить возможности в ключевые моменты рынка. Такой подход снижает шумовые сделки и повышает предсказуемость торговли.

-

Интеллектуальная логика разворота: Сравнивая ценовые направления двух последовательных дней, стратегия способна выявлять потенциальные точки истощения тренда и своевременно разворачивать направление. Этот метод помогает избегать преследования уже чрезмерно растянутых трендов и повышает точность входа.

-

Встроенное управление рисками: Стратегия включает комплексные функции управления рисками:

- Предопределённые уровни стоп-лосса и тейк-профита.

- Динамический расчёт позиции на основе размера счёта и уровня толерантности к риску.

- Механизм автоматического закрытия по времени.

-

Преимущества лимитных ордеров: Использование лимитных ордеров вместо рыночных обеспечивает исполнение по более выгодным ценам, уменьшает проскальзывание и предотвращает вход в неблагоприятных условиях.

-

Полная автоматизация: После настройки стратегия может работать полностью автоматически, не требуя постоянного мониторинга, что снижает эмоциональное вмешательство и человеческие ошибки.

Риски стратегии

Несмотря на продуманный дизайн, стратегия сопряжена со следующими рисками:

-

Пропуск торговых возможностей: Поскольку точка входа основана на максимуме/минимуме дня и имеет временные ограничения, стратегия может пропустить сделку, если цена не достигнет заданного уровня. Это особенно характерно для условий низкой волатильности.

-

Риск неэффективности логики разворота: В условиях сильного тренда логика разворота, основанная на схожести направлений, может приводить к преждевременным контртрендовым сделкам, увеличивая риск убытков.

-

Временная зависимость: Стратегия сильно зависит от конкретного времени (нью-йоркское), и её эффективность может снижаться на других рынках или в нестандартные торговые часы.

-

Риск фиксированного стоп-лосса: Использование фиксированного количества пунктов в качестве стоп-лосса может не подходить для всех рыночных условий, особенно при внезапном росте волатильности.

Методы решения:

- Внедрение адаптивного стоп-лосса, корректирующегося в зависимости от текущей рыночной волатильности.

- Добавление дополнительных фильтров для избежания торговли в экстремальных рыночных условиях.

- Введение мультитаймфреймового подтверждения для повышения качества сигналов входа.

- Рассмотрение уменьшения размера позиции в периоды высокой волатильности.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Динамические уровни стоп-лосса и тейк-профита: В настоящее время стратегия использует фиксированные пункты. Это можно улучшить, перейдя к динамическим уровням на основе ATR или процентной волатильности, чтобы лучше адаптироваться к различным рыночным условиям. Причина: волатильность рынка меняется со временем, и фиксированные пункты могут быть слишком малы в периоды высокой волатильности и слишком велики в периоды низкой.

-

Добавление трендового фильтра: Внедрение трендовых индикаторов (например, пересечение скользящих средних или ADX) в качестве дополнительного подтверждения, чтобы торговать только в благоприятных трендовых условиях. Это уменьшит количество ложных сигналов в боковом рынке и повысит общую результативность.

-

Оптимизация временных окон: Путём бэктестинга различных комбинаций временных точек (не только 08:00 и 18:00) найти оптимальные окна для конкретного рынка. Разные финансовые инструменты могут демонстрировать уникальные модели поведения в разное время.

-

Мультипериодное подтверждение: Проверка направления на более высоких таймфреймах (например, 4-часовом или дневном) для верификации сигнала на часовом графике, что гарантирует торговлю в направлении более крупного тренда. Такой подход снижает риск контртрендовых сделок.

-

Механизм частичного фиксирования прибыли: Добавление функции частичного закрытия позиции при достижении определённого уровня прибыли для фиксации части прибыли, позволяя оставшейся части продолжать работу. Это может повысить стабильность общей доходности при сохранении высокого потенциала прибыли.

Заключение

«Продвинутая торговая стратегия сессий с интеллектуальной логикой разворота» — это тщательно спроектированная количественная торговая система, сочетающая временные точки принятия решений, интеллектуальное подтверждение направления и комплексное управление рисками. Путём анализа ценовых соотношений в ключевые моменты (08:00 и 18:00 по нью-йоркскому времени) и применения интеллектуальной логики разворота стратегия эффективно выявляет потенциальные точки истощения тренда и возможности коррекционных разворотов.

Механизм лимитных ордеров обеспечивает более выгодные точки входа, а предопределённые параметры риска и динамический расчёт позиции — постоянный контроль рисков. Несмотря на некоторые внутренние риски (например, пропуск сделок и неэффективность логики разворота в определённых рыночных условиях), они могут быть смягчены с помощью предложенных направлений оптимизации.

Внедрение динамических уровней стоп-лосса/тейк-профита, добавление трендовых фильтров, оптимизация временных окон, мультипериодное подтверждение и механизм частичного фиксирования прибыли позволят стратегии ещё больше повысить свою производительность и адаптивность. В целом, это хорошо структурированная и логически ясная торговая система, особенно подходящая для трейдеров, стремящихся к автоматизации и дисциплине во внутридневной торговле.

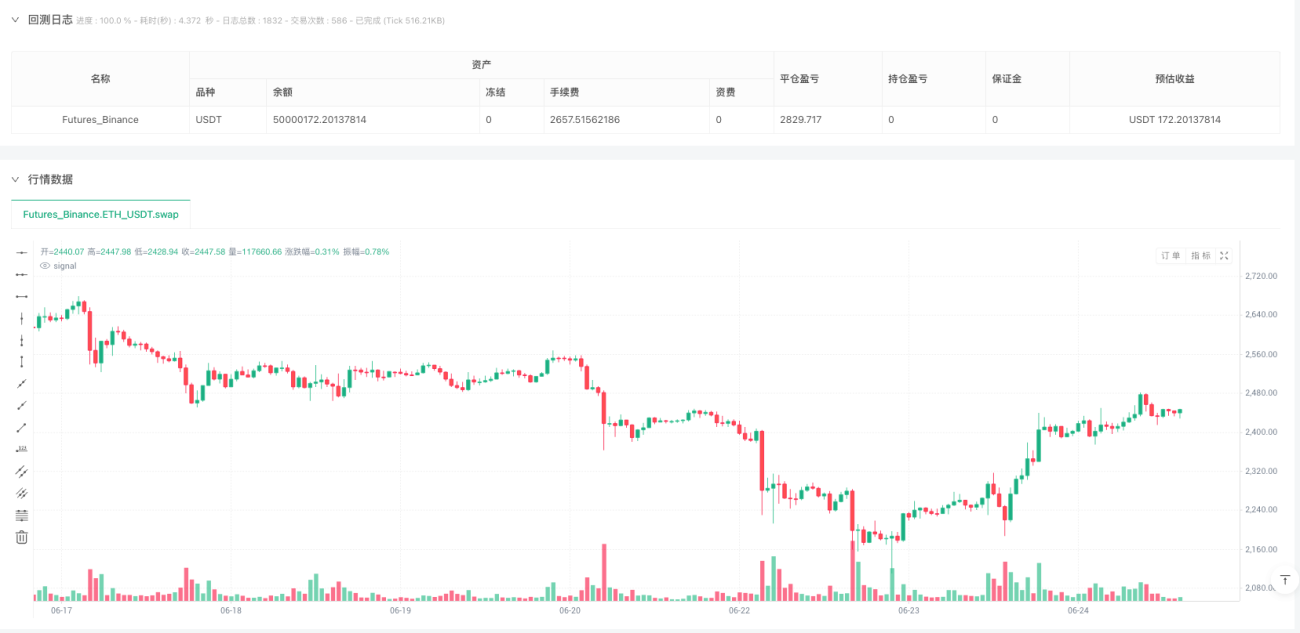

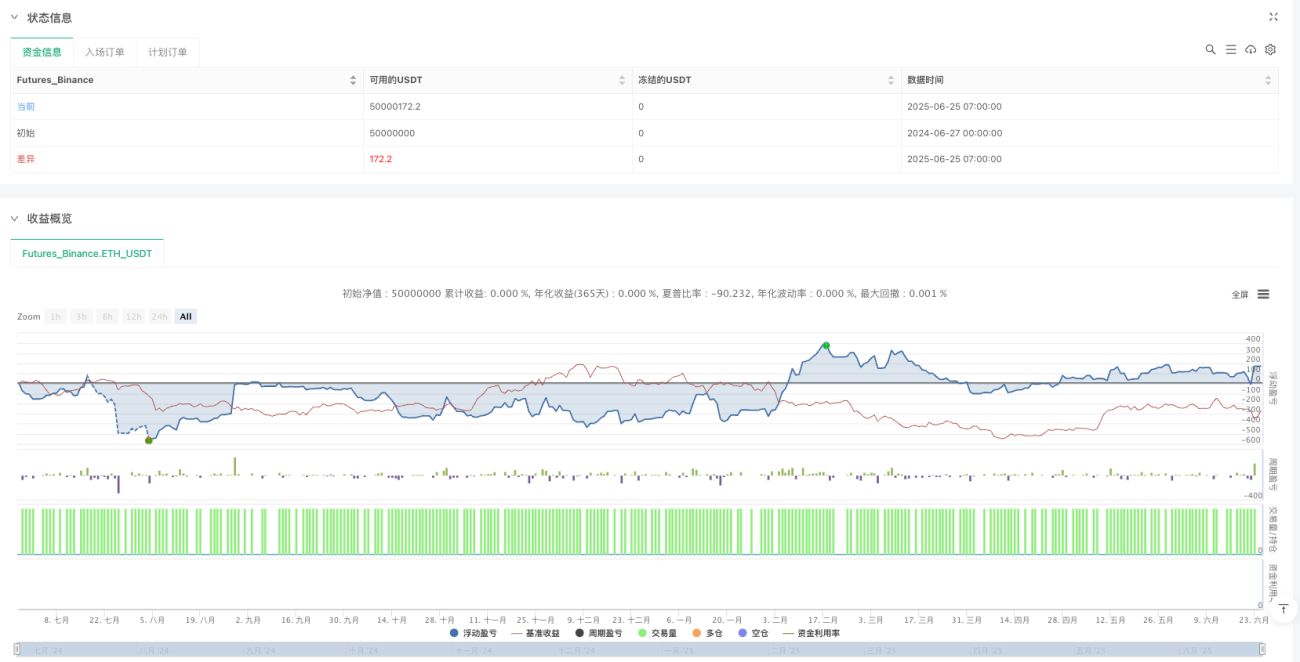

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1