Многопериодная ATR-адаптивная торговая система супертренда

Обзор

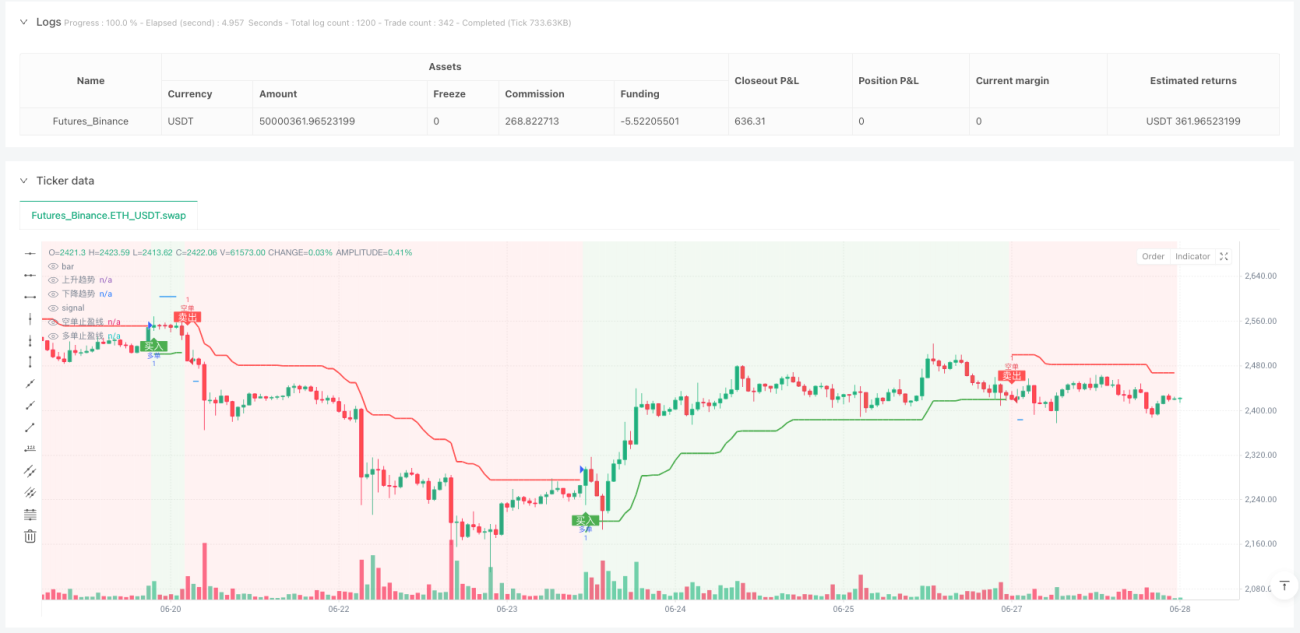

Торговая система на основе адаптивного супертренда с многопериодным ATR представляет собой интеллектуальную стратегию следования за трендом, основанную на индикаторе среднего истинного диапазона (ATR). Стратегия использует изменения индикатора SuperTrend для выявления точек разворота тренда и автоматически открывает длинные или короткие позиции после подтверждения тренда. Система включает независимые настройки тейк-профита и стоп-лосса для длинных и коротких позиций, а также позволяет закрывать сделки в реальном времени по сигналам разворота тренда, что эффективно повышает процент выигрышных сделок и эффективность использования капитала.

Принцип стратегии

Основой стратегии является логика расчета индикатора SuperTrend и механизм генерации сигналов. Индикатор SuperTrend формирует динамические уровни поддержки и сопротивления, вычисляя произведение цены и ATR. Конкретные шаги реализации:

-

Расчет ATR: Стратегия предлагает два метода расчета ATR – стандартный и на основе простого скользящего среднего (SMA) от истинного диапазона (TR). Пользователь может выбрать более подходящий метод для текущих рыночных условий.

-

Определение верхней и нижней полос:

- Верхняя полоса = цена источника – множитель ATR × значение ATR

- Нижняя полоса = цена источника + множитель ATR × значение ATR

-

Логика определения тренда:

- Когда цена закрытия пробивает нижнюю полосу, тренд становится восходящим (значение 1)

- Когда цена закрытия пробивает верхнюю полосу, тренд становится нисходящим (значение -1)

-

Генерация торговых сигналов:

- Сигнал на покупку: тренд меняется с -1 на 1

- Сигнал на продажу: тренд меняется с 1 на -1

-

Умное управление позициями: Перед открытием новой сделки стратегия автоматически отменяет все отложенные ордера, обеспечивая плавное исполнение нового сигнала. Система также определяет, нужно ли совершить обратную сделку, исходя из текущего направления позиции.

-

Механизм контроля рисков: Стратегия устанавливает независимые параметры тейк-профита для длинных и коротких позиций, а также использует единый процентный стоп-лосс для контроля рисков. Кроме того, при развороте тренда система автоматически закрывает позицию, чтобы избежать больших потерь.

Преимущества стратегии

В результате глубокого анализа кода можно выделить следующие значительные преимущества стратегии:

-

Адаптация к рыночной волатильности: Динамическая корректировка уровней поддержки и сопротивления с помощью ATR позволяет стратегии подстраиваться под различные рыночные условия, уменьшая количество ложных сигналов.

-

Гибкая настройка параметров: Система предлагает широкий набор регулируемых параметров, включая период ATR, множитель ATR, выбор источника данных и т.д., что позволяет пользователям проводить индивидуальную оптимизацию для разных торговых инструментов и таймфреймов.

-

Независимые тейк-профиты для длинных и коротких позиций: Стратегия новаторски предоставляет отдельные параметры тейк-профита для длинных и коротких направлений, что лучше соответствует асимметричной природе рынка – для каждого направления можно установить свои цели по прибыли.

-

Автоматическое закрытие при развороте тренда: Система автоматически закрывает позицию при развороте тренда, не дожидаясь срабатывания тейк-профита или стоп-лосса, что эффективно защищает уже полученную прибыль и уменьшает потенциальные убытки.

-

Визуализация торговых сигналов: Стратегия наглядно отображает на графике сигналы на покупку/продажу, уровни тейк-профита и стоп-лосса, а также фоновый цвет тренда, помогая трейдеру лучше понимать и отслеживать состояние системы.

-

Точная фильтрация сигналов: Благодаря механизму подтверждения тренда уменьшается количество ложных пробоев на волатильном рынке, что повышает качество торговли.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия сопряжена со следующими потенциальными рисками:

-

Чувствительность к параметрам: Настройки множителя и периода ATR сильно влияют на производительность стратегии. Неподходящие параметры могут привести к чрезмерной торговле или пропуску важных сигналов. Решение – найти оптимальную комбинацию параметров путем бэктестинга на исторических данных.

-

Риск разворота тренда: В точках сильного разворота тренда возможны значительные гэпы, из-за которых стоп-лосс может не сработать эффективно. Рекомендуется корректировать множитель ATR или добавлять дополнительные фильтры рыночной волатильности в условиях высокой волатильности.

-

Зависимость от одного индикатора: Стратегия в основном полагается на индикатор SuperTrend без дополнительных подтверждающих индикаторов, что может приводить к ложным сигналам в некоторых рыночных ситуациях. Можно рассмотреть добавление других индикаторов для подтверждения сигналов.

-

Фиксированный процентный стоп-лосс: Стратегия использует фиксированный процентный стоп-лосс, не учитывая текущую волатильность рынка. В условиях высокой волатильности уровень стопа может оказаться слишком близким. Рекомендуется динамически привязывать уровень стоп-лосса к значению ATR.

-

Обработка последовательных сигналов: На волатильном рынке возможна частая смена тренда, что приводит к чрезмерной торговле и росту издержек. Можно добавить механизм фильтрации сигналов или ограничение временных интервалов для снижения частоты сделок.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Добавление подтверждения объемом: Комбинирование с индикаторами объема для подтверждения изменения тренда – выполнять торговый сигнал только при увеличении объема, что эффективно снизит убытки от ложных пробоев.

-

Мультитаймфреймовый анализ: Внедрение мультитаймфреймовой структуры – торговать только в направлении тренда старшего таймфрейма. Это может значительно повысить процент выигрышных сделок. Например, выполнять сигналы на покупку по часовому графику только при восходящем дневном тренде.

-

Динамический множитель ATR: Регулировать множитель ATR в зависимости от состояния рыночной волатильности: использовать больший множитель в условиях высокой волатильности и меньший – в условиях низкой, делая систему более адаптивной.

-

Добавление распознавания рыночного состояния: Разработать модуль для различения трендового и бокового рынков, применяя разные торговые стратегии или наборы параметров в зависимости от рыночного состояния.

-

Оптимизация стратегии тейк-профита и стоп-лосса: Реализовать динамический трейлинг-стоп, автоматически смещающий уровень стоп-лосса по мере движения цены в благоприятном направлении, что защищает прибыль, но оставляет цене достаточно пространства для маневра.

-

Добавление временной фильтрации: Ввести фильтрацию по торговым сессиям, избегая периодов высокой волатильности или низкой ликвидности, что повысит качество сделок.

-

Оптимизация управления капиталом: Динамически изменять размер позиции в зависимости от силы сигнала и рыночной волатильности – увеличивать позицию при сигналах высокой уверенности и уменьшать при низкой.

Заключение

Торговая система на основе адаптивного супертренда с многопериодным ATR представляет собой комплексную стратегию следования за трендом, сочетающую технический анализ и управление рисками. Используя индикатор SuperTrend для выявления точек разворота тренда и гибкий механизм тейк-профита и стоп-лосса, стратегия способна показывать стабильные результаты в различных рыночных условиях.

Ключевое преимущество стратегии – её адаптивность и гибкость настройки параметров, что позволяет адаптировать её к разным торговым инструментам и рыночным циклам. Устанавливая независимые параметры тейк-профита для длинных и коротких позиций, стратегия лучше учитывает асимметрию рынка, повышая общую доходность.

Несмотря на риски чувствительности к параметрам и зависимости от одного индикатора, предложенные направления оптимизации, особенно мультитаймфреймовый анализ и динамическая настройка множителя ATR, способны ещё больше повысить стабильность и прибыльность стратегии. В итоге эта стратегия предоставляет трейдеру надёжный, системный торговый фреймворк, помогающий снизить эмоциональное влияние и реализовать более объективное и дисциплинированное исполнение сделок.

- 1