Торговая стратегия подтверждения тренда с использованием нескольких технических индикаторов

Обзор

Мультииндикаторная торговая стратегия с подтверждением тренда представляет собой комплексную количественную торговую систему, объединяющую стохастический RSI (Stochastic RSI), каналы Келтнера (Keltner Channels), оболочку Уотсона (Watson Envelope), облако Ишимоку (Ichimoku Cloud) и подтверждение тренда на старшем таймфрейме. Стратегия направлена на выявление зон перекупленности и перепроданности на рынке с помощью совместного подтверждения множества технических индикаторов, одновременно обеспечивая соответствие направления сделки основному тренду, что повышает точность и надежность сделок.

Принцип стратегии

Основной принцип стратегии заключается в использовании многоуровневого фильтра, гарантирующего совершение сделок только в высоковероятных рыночных условиях. В частности:

-

Стохастический RSI: Сначала рассчитывается значение RSI (индекс относительной силы), затем к нему применяется формула стохастического осциллятора, генерирующая линии K и D стохастического RSI. Эти индикаторы используются для выявления зон перекупленности (>90) и перепроданности (<10).

-

Каналы Келтнера: Строятся на основе EMA (экспоненциальной скользящей средней) и ATR (среднего истинного диапазона), помогая определить, находится ли цена в экстремальной зоне. Стратегия требует, чтобы для длинной позиции цена была выше нижней границы канала, а для короткой – ниже верхней границы.

-

Оболочка Уотсона: Создается с помощью процентного смещения на основе 20-периодной EMA, формируя ценовую оболочку. Аналогично каналам Келтнера, оболочка Уотсона предоставляет дополнительное подтверждение ценовых зон.

-

Облако Ишимоку: Обеспечивает поддержку для долгосрочного трендового анализа, включая линию конверсии (9 периодов), базовую линию (26 периодов), опережающую ленту A (среднее линий конверсии и базовой) и опережающую ленту B (среднее максимумов и минимумов за 52 периода). Стратегия требует, чтобы для длинной позиции цена была выше опережающих лент A и B, для короткой – наоборот.

-

Подтверждение тренда на старшем таймфрейме: Используется EMA(50) на 30-минутном таймфрейме (по умолчанию) для подтверждения общего направления рыночного тренда, гарантируя соответствие направления сделки более крупному рыночному тренду.

Условия для входа в длинную позицию:

- Линии K и D стохастического RSI находятся ниже 10 (перепроданность)

- Линия K пересекает линию D снизу вверх (импульс разворачивается вверх)

- Цена выше нижней границы оболочки Уотсона и нижней границы канала Келтнера

- На старшем таймфрейме наблюдается восходящий тренд

- Цена выше опережающих лент A и B облака Ишимоку

Условия для входа в короткую позицию противоположны: перекупленность стохастического RSI, пересечение K линии D сверху вниз, цена ниже верхних границ, нисходящий тренд на старшем таймфрейме и цена ниже индикаторов облака Ишимоку.

Преимущества стратегии

-

Многоуровневый механизм подтверждения: Интеграция нескольких различных технических индикаторов значительно снижает риск ложных сигналов. Каждый индикатор предоставляет уникальный взгляд на рынок, и когда они все указывают на одно и то же направление сделки, надежность сигнала значительно возрастает.

-

Комплексный анализ рыночных условий: Стратегия одновременно учитывает импульс (стохастический RSI), волатильность (каналы Келтнера), тренд (облако Ишимоку) и подтверждение старшего таймфрейма, обеспечивая всесторонний анализ рынка.

-

Гибкая настройка параметров: Стратегия позволяет пользователю регулировать параметры каждого индикатора, включая длину стохастического RSI, множитель каналов Келтнера, смещение оболочки Уотсона и т.д., что позволяет адаптироваться к различным рыночным условиям и торговым инструментам.

-

Фильтрация по направлению тренда: Благодаря анализу старшего таймфрейма гарантируется, что направление сделки соответствует основному рыночному тренду, что позволяет избежать высоких рисков контртрендовой торговли.

-

Визуализация торговых сигналов: Стратегия предоставляет четкий графический интерфейс, включающий визуализацию линий каналов, отметок сигналов и значений индикаторов, что облегчает трейдеру интуитивное понимание и проверку торговых сигналов.

Риски стратегии

-

Чувствительность к параметрам: Стратегия опирается на несколько технических индикаторов и их настройки. Различные комбинации параметров могут привести к совершенно разным результатам торговли. Чрезмерная оптимизация может привести к хорошим результатам на исторических данных, но плохим на реальном рынке.

-

Запаздывание сигналов: Из-за использования нескольких скользящих средних и сглаживания стратегия может иметь некоторое запаздывание сигналов, особенно на быстро меняющихся рынках, что может привести к пропуску идеальных точек входа или слишком позднему входу.

-

Риск чрезмерной фильтрации: Множественные условия подтверждения, хотя и повышают качество сигналов, могут также привести к пропуску выгодных торговых возможностей. В некоторых рыночных условиях стратегия может длительное время не генерировать торговые сигналы.

-

Зависимость от старшего таймфрейма: Зависимость от тренда на старшем таймфрейме может привести к плохим результатам торговли во время бокового рынка или на начальных этапах смены тренда.

-

Отсутствие механизма стоп-лосса: В коде нет четкой стратегии стоп-лосса, что может привести к чрезмерным убыткам при неблагоприятном движении рынка.

Для снижения этих рисков рекомендуется:

- Провести тщательное историческое тестирование для поиска подходящих для конкретного рынка комбинаций параметров.

- Добавить соответствующие механизмы стоп-лосса и тейк-профита.

- Рассмотреть возможность сочетания с фундаментальным анализом и индикаторами рыночных настроений.

- Регулярно переоценивать и корректировать параметры стратегии в соответствии с изменяющимися рыночными условиями.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Возможна реализация адаптивного механизма параметров на основе рыночной волатильности или силы тренда. Например, увеличение множителя каналов Келтнера при высокой волатильности или корректировка порогов стохастического RSI при сильном тренде.

-

Совершенствование управления рисками: Добавление механизмов стоп-лосса и тейк-профита, например, скользящего стоп-лосса на основе ATR или тейк-профита на основе уровней поддержки/сопротивления. Возможно внедрение механизма частичной фиксации прибыли.

-

Оптимизация момента входа: Сочетание с анализом Price Action (например, паттернов свечей) или подтверждением объемов для более точного определения момента входа, уменьшая убытки от ложных пробоев.

-

Добавление фильтров: Рассмотреть возможность добавления индикаторов рыночных настроений или фильтра волатильности, чтобы избегать торговли в экстремальных рыночных условиях. Например, приостановка торговли при чрезвычайно высоких значениях VIX или аналогичных индикаторов волатильности.

-

Оптимизация управления капиталом: В настоящее время стратегия использует фиксированный процент капитала (2%). Возможна реализация динамической системы управления капиталом на основе текущей позиции, рыночного риска или производительности стратегии.

-

Расширение мультитаймфреймового анализа: Помимо используемого 30-минутного таймфрейма, можно добавить анализ на других таймфреймах для построения более комплексной системы подтверждения тренда.

-

Интеграция машинного обучения: Рассмотреть возможность использования методов машинного обучения для оптимизации выбора параметров или присвоения вероятностных весов торговым сигналам, что повысит адаптивность и точность стратегии.

Эти направления оптимизации не только повысят устойчивость и прибыльность стратегии, но и усилят ее способность адаптироваться к различным рыночным условиям.

Заключение

Мультииндикаторная торговая стратегия с подтверждением тренда — это комплексная количественная торговая система, которая строит многоуровневый механизм подтверждения торговых сигналов, интегрируя стохастический RSI, каналы Келтнера, оболочку Уотсона, облако Ишимоку и анализ старшего таймфрейма. Главное преимущество стратегии заключается в ее всестороннем рыночном анализе и множественном подтверждении сигналов, что помогает уменьшить количество ложных сигналов и повысить точность сделок.

Однако стратегия также сталкивается с такими рисками, как чувствительность к параметрам, запаздывание сигналов и чрезмерная фильтрация. Внедрение мер оптимизации, таких как динамическая настройка параметров, совершенствование управления рисками, оптимизация момента входа и расширение мультитаймфреймового анализа, может еще больше повысить устойчивость и прибыльность стратегии.

В целом, это хорошо продуманная и логичная количественная торговая стратегия, подходящая для опытных трейдеров, которые полностью понимают ее принципы и риски. При постоянном мониторинге, оценке и оптимизации эта стратегия способна демонстрировать стабильные торговые результаты в различных рыночных условиях.

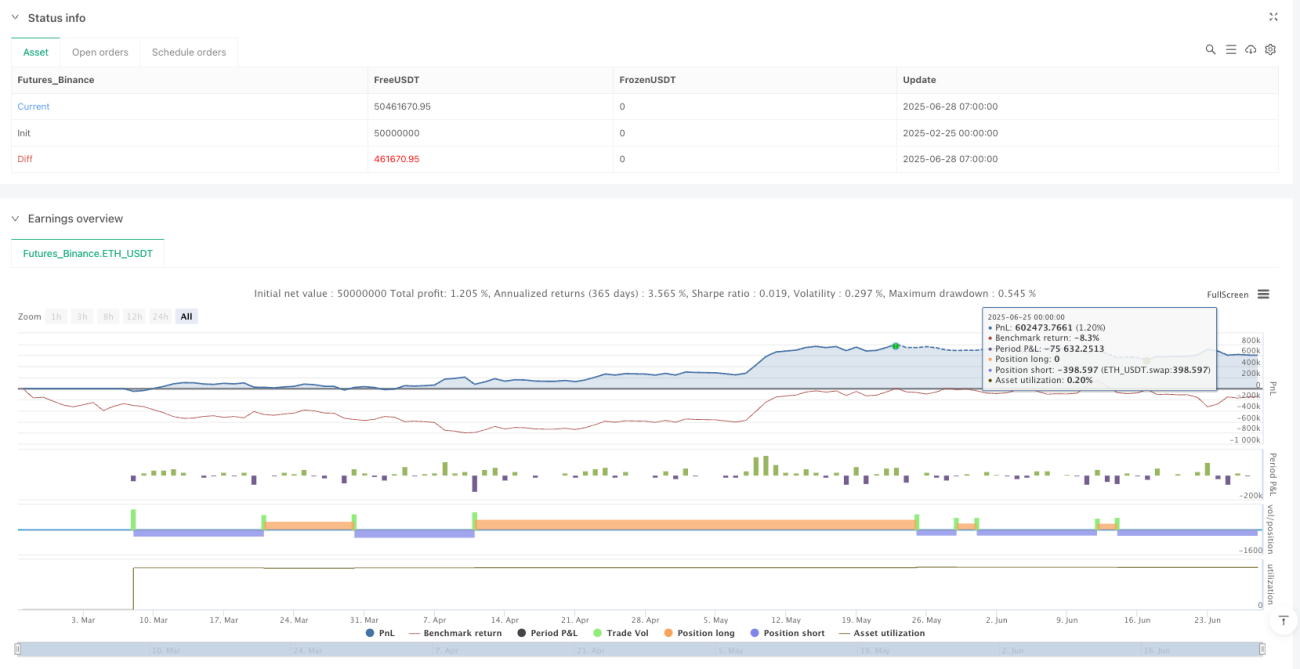

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1