Обзор

Данная стратегия представляет собой торговую систему, сочетающую пересечение мультипериодных скользящих средних и индикатор импульса MACD, разработанную для определённого временного окна. Стратегия использует пересечение краткосрочной простой скользящей средней (SMA3) и среднесрочной экспоненциальной скользящей средней (EMA10) в качестве основного сигнала входа, одновременно применяя MACD для подтверждения импульса, а также добавляет фильтры по свечным паттернам и времени для повышения качества сигналов. Установлены фиксированные значения стоп-лосса и тейк-профита. Благодаря такому механизму множественного подтверждения стратегия направлена на захват точек разворота краткосрочного ценового тренда.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

-

Система пересечения скользящих средних: В качестве основного сигнала используется пересечение 3-периодной простой скользящей средней (SMA3) и 10-периодной экспоненциальной скользящей средней (EMA10). Когда SMA3 пересекает EMA10 снизу вверх, генерируется сигнал на покупку; когда SMA3 пересекает EMA10 сверху вниз — сигнал на продажу.

-

Подтверждение импульса MACD: Стратегия использует индикатор MACD (12, 26, 9) как инструмент подтверждения импульса. Для покупки требуется, чтобы линия MACD находилась выше сигнальной линии, что указывает на восходящий импульс; для продажи — ниже сигнальной линии, что указывает на нисходящий импульс.

-

Фильтр свечных паттернов: Добавлено условие по свечному паттерну: сигнал на покупку должен появляться на зелёной свече, где цена закрытия выше цены открытия; сигнал на продажу — на красной свече, где цена закрытия ниже цены открытия.

-

Временной фильтр: Стратегия выполняет сделки только в период с 21:00 до 22:00 по колумбийскому времени (UTC-5), что может быть обусловлено особенностями волатильности рынка в данный период.

-

Управление рисками: Используются фиксированные значения стоп-лосса и тейк-профита: по умолчанию 15 пунктов для стоп-лосса и 30 пунктов для тейк-профита. Однако в комментариях к коду упоминается, что в реальной торговле они могут основываться на последних минимумах или максимумах, отмеченных индикатором ZigZag с периодом 6.

Преимущества стратегии

-

Механизм множественного подтверждения: Сочетание пересечения скользящих средних, индикатора MACD, свечных паттернов и временного фильтра формирует торговую систему, требующую одновременного выполнения нескольких условий, что эффективно снижает количество ложных сигналов.

-

Гибкий временной фильтр: Ограничение торговли определённым временным интервалом позволяет стратегии сосредоточиться на поведении рынка в конкретный период, избегая малоэффективных торговых сессий.

-

Чёткое управление рисками: Предустановленные параметры стоп-лосса и тейк-профита обеспечивают ясную структуру контроля рисков, соотношение риска к прибыли в каждой сделке составляет 1:2, что способствует стабильной долгосрочной производительности.

-

Взаимодополняемость технических индикаторов: Краткосрочная SMA улавливает мгновенные ценовые изменения, среднесрочная EMA даёт направление тренда, а MACD подтверждает импульс — эти три индикатора дополняют друг друга, повышая качество сигналов.

-

Настраиваемость параметров: Стратегия позволяет корректировать множество ключевых параметров, включая параметры MACD, количество пунктов для стоп-лосса и тейк-профита, а также размер пипса, что позволяет адаптировать её к различным рынкам и торговым инструментам.

Риски стратегии

-

Риск чрезмерной торговли: Несмотря на множество фильтров, 3-периодная SMA очень чувствительна и может генерировать частые сигналы пересечения в боковом рынке, что приводит к чрезмерной торговле и неоправданным комиссионным расходам.

-

Ограничение временного окна: Торговля только в определённый временной интервал может привести к упущению выгодных возможностей в другие периоды. Если характеристики рынка в выбранном временном окне изменятся, производительность стратегии может значительно снизиться.

-

Ограничения фиксированного стоп-лосса и тейк-профита: Использование фиксированного количества пунктов для стоп-лосса и тейк-профита может не соответствовать изменениям рыночной волатильности: в периоды высокой волатильности стоп-лосс может оказаться слишком маленьким, а в периоды низкой волатильности тейк-профит — слишком большим.

-

Недостатки следования за трендом: По своей сути стратегия является трендовой, поэтому при сильных колебаниях рынка или разворотах она может нести последовательные убытки.

-

Двойственность множественных условий: Хотя множество условий уменьшает количество ложных сигналов, они также могут привести к пропуску некоторых достоверных сигналов, особенно на быстрых рынках, когда к моменту выполнения всех условий оптимальная точка входа уже может быть упущена.

Направления оптимизации стратегии

-

Динамический механизм стоп-лосса и тейк-профита: Рассмотреть возможность корректировки уровней стоп-лосса и тейк-профита на основе индикатора ATR или рыночной волатильности вместо использования фиксированных пунктов для лучшей адаптации к изменяющимся рыночным условиям.

-

Оптимизация временного фильтра: Рекомендуется провести исторический анализ данных, чтобы определить временные интервалы, в которых стратегия показывает наилучшие результаты. Возможно, потребуется корректировать торговое временное окно в зависимости от рынка или сезона.

-

Добавление фильтра волатильности: Внедрение индикатора волатильности, такого как ATR или ширина полос Боллинджера, для уменьшения количества сделок или корректировки параметров в условиях низкой волатильности, чтобы избежать ложных сигналов в боковом рынке.

-

Улучшение стратегии выхода: Рассмотреть внедрение механизма частичной фиксации прибыли, например, перемещение стоп-лосса к цене входа при достижении определённого уровня прибыли или частичное закрытие позиций для защиты полученной прибыли.

-

Расширение периода бэктестирования: Протестировать стратегию в различных рыночных условиях и на более длительных временных периодах, чтобы убедиться в её стабильности в различных рыночных средах и избежать переоптимизации под конкретные условия.

-

Оптимизация параметров MACD: Можно рассмотреть возможность оптимизации параметров MACD для лучшего соответствия циклическим характеристикам целевого рынка. Возможным направлением является сокращение периода быстрой линии для повышения скорости реакции.

Заключение

Торговая стратегия на основе пересечения мультипериодных скользящих средних с подтверждением импульса MACD представляет собой достаточно проработанную краткосрочную торговую систему. Сочетая пересечение скользящих средних, подтверждение импульса, временной фильтр и определение свечных паттернов, она формирует многоуровневый механизм подтверждения сигналов. Основные преимущества стратегии заключаются в её механизме множественного подтверждения и чёткой структуре управления рисками, однако она также сталкивается с вызовами, связанными с чрезмерной торговлей и адаптацией к рынку. Путём внедрения динамического управления рисками, оптимизации временного фильтра и добавления учёта волатильности данная стратегия может достичь более стабильной производительности в различных рыночных условиях. В конечном итоге стратегия подходит трейдерам, предпочитающим краткосрочную торговлю в определённые временные окна и готовым принять определённую частоту сделок и чёткий контроль рисков.

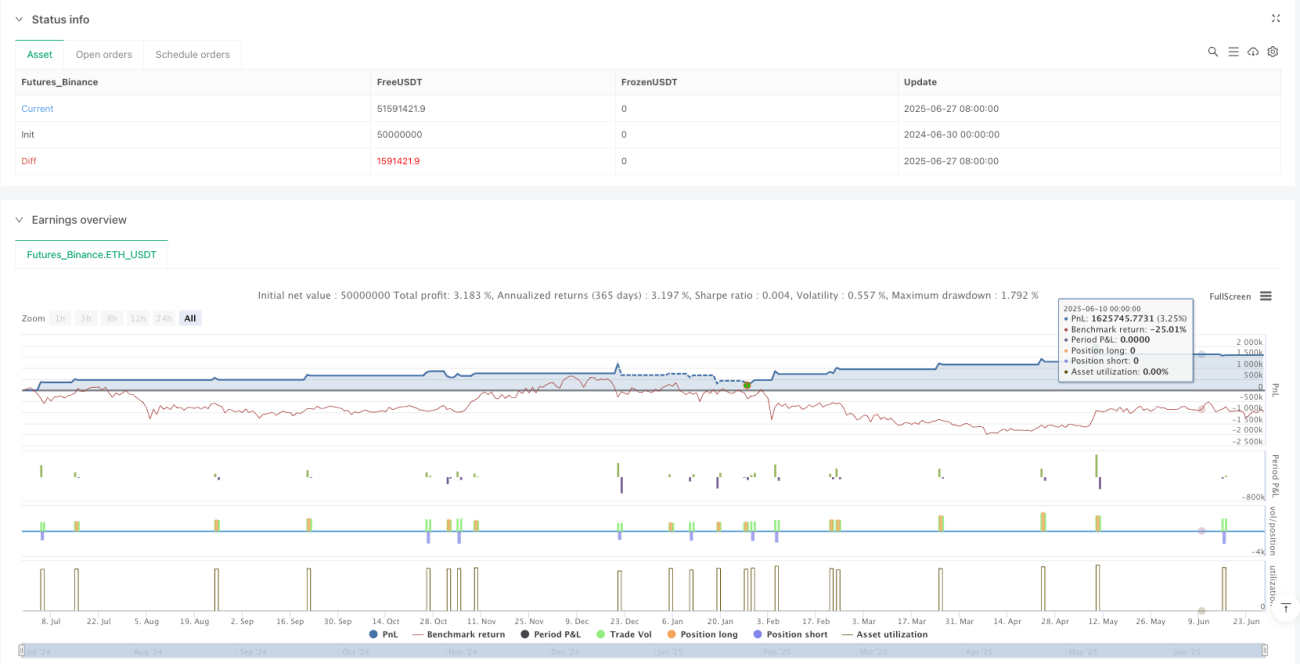

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("SMA3 / EMA10 + MACD (9-10pm COL) | SL 10 pips, TP 10 pips", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1