Обзор стратегии

Данная количественная торговая стратегия представляет собой комплексную торговую систему, объединяющую несколько технических индикаторов для выявления различных торговых возможностей на рынке. Ядро системы составляют три основных индикатора: облако Ишимоку (многофункциональный трендовый индикатор), индекс относительной силы (RSI) и скользящая средняя, взвешенная по объёму (VWMA). Для динамической установки уровней стоп-лосса и тейк-профита используется средний истинный диапазон (ATR). Набор стратегий включает четыре различных подстратегии, адаптированных к разным рыночным условиям: следящая за трендом ("IchimokuRSITrend"), отскок от скользящей средней ("VWMA_RSIBounce"), разворот на дивергенции ("DivergenceReversal") и прорыв консолидации ("FlatBreakout"). Такая модульная конструкция позволяет трейдеру гибко выбирать наиболее подходящий вариант стратегии в зависимости от текущей рыночной ситуации, повышая адаптивность и практичность системы.

Принцип работы стратегии

Основной принцип стратегии заключается в подтверждении торговых сигналов с помощью комбинации нескольких индикаторов, что повышает их надёжность. В частности:

-

Компоненты облака Ишимоку:

- Расчёт линии Tenkan-sen (среднее максимума и минимума за 9 периодов)

- Расчёт линии Kijun-sen (среднее максимума и минимума за 26 периодов)

- Расчёт опережающей линии A (Senkou Span A, среднее Tenkan-sen и Kijun-sen)

- Расчёт опережающей линии B (Senkou Span B, среднее максимума и минимума за 52 периода)

- Определение положения цены относительно облака и взаимного расположения Tenkan-sen и Kijun-sen

-

Индикатор RSI: используется стандартный RSI с периодом 14 для измерения импульса цены и состояний перекупленности/перепроданности

-

Индикатор VWMA: 20-периодная скользящая средняя, взвешенная по объёму, для подтверждения ценового тренда

-

Индикатор ATR: используется для динамической установки уровней стоп-лосса и тейк-профита, адаптируясь к рыночной волатильности

В зависимости от выбранного типа стратегии активируется соответствующая логика генерации сигналов:

- Следящая за трендом (IchimokuRSITrend): сигнал на покупку генерируется, когда цена находится над облаком, Tenkan-sen выше Kijun-sen, RSI больше 50 и цена выше VWMA; сигнал на продажу — в противоположных условиях.

- Отскок от скользящей средней (VWMA_RSIBounce): сигнал на покупку формируется, когда цена пересекает VWMA снизу вверх, RSI больше 35 и Tenkan-sen выше Kijun-sen; сигнал на продажу — в противоположных условиях.

- Разворот на дивергенции (DivergenceReversal): сигнал на покупку возникает при обнаружении бычьей дивергенции RSI, когда Tenkan-sen выше Kijun-sen и VWMA выше цены; сигнал на продажу — в противоположных условиях.

- Прорыв консолидации (FlatBreakout): сигнал на покупку генерируется, когда Tenkan-sen находится в плоском состоянии (разница с Kijun-sen менее 1.0), RSI больше 55 и цена выше VWMA; сигнал на продажу — в противоположных условиях.

При каждом появлении торгового сигнала система устанавливает динамические уровни стоп-лосса и тейк-профита на основе значения ATR. По умолчанию стоп-лосс устанавливается на расстоянии 1.5 ATR, а тейк-профит — 3.0 ATR от цены входа, что обеспечивает согласованность управления рисками с рыночной волатильностью.

Преимущества стратегии

-

Многомерный механизм подтверждения: комбинация трёх различных типов индикаторов (облако Ишимоку, RSI и VWMA) позволяет подтверждать торговые сигналы с точки зрения тренда, импульса и объёма, что значительно снижает риск ложных сигналов.

-

Высокая адаптивность: набор из четырёх различных подстратегий позволяет адаптироваться к разным рыночным условиям — от трендовых до флэтовых рынков.

-

Динамическое управление рисками: использование ATR для динамической установки стоп-лосса и тейк-профита позволяет автоматически подстраивать уровни риска под текущую волатильность рынка, избегая неадекватности фиксированных уровней в разных условиях.

-

Механизм предотвращения повторных сигналов: отслеживание предыдущего состояния сигнала (переменная prevSignal) предотвращает генерацию повторных сигналов в одном направлении, снижая издержки от излишних сделок.

-

Визуальная поддержка: на графике с помощью меток чётко отмечается каждый торговый сигнал и стратегия, его породившая, что удобно для бэктестинга и мониторинга в реальном времени.

-

Модульная конструкция: чёткая структура кода с разделением функциональных блоков облегчает последующее сопровождение и расширение, например, можно легко добавить новые варианты стратегий или скорректировать параметры существующих.

Риски стратегии

-

Чувствительность к параметрам: стратегия использует несколько технических индикаторов, каждый со своими настройками, что делает её чувствительной к выбору параметров. Для разных рынков или таймфреймов могут потребоваться разные комбинации параметров для достижения наилучших результатов. Решение — провести тщательную оптимизацию параметров и бэктестинг для поиска устойчивых комбинаций.

-

Риск запаздывания сигналов: технические индикаторы по своей природе запаздывают, особенно скользящие средние, что может привести к позднему входу вблизи точек разворота тренда. Решение — рассмотреть возможность добавления опережающих индикаторов или сокращения периодов некоторых индикаторов для повышения своевременности сигналов.

-

Риск чрезмерной торговли: четыре стратегии могут генерировать частые сигналы в определённых рыночных условиях, приводя к избыточной торговле. Решение — добавить фильтры сигналов или ввести механизм торговой паузы, ограничивающий частоту сделок за короткий промежуток времени.

-

Сложность интерпретации облака Ишимоку: облако Ишимоку — относительно сложная индикаторная система, требующая опыта для правильной интерпретации. Решение — углублённо изучить принципы использования облака Ишимоку или рассмотреть возможность упрощения его применения, используя только ключевые компоненты.

-

Упрощённое определение дивергенции RSI: в коде используется упрощённый алгоритм для выявления дивергенций RSI, который может не улавливать все эффективные модели дивергенций. Решение — улучшить алгоритм обнаружения дивергенций, применяя более точные методы определения экстремумов.

-

Фиксированное соотношение тейк-профита и стоп-лосса: хотя уровни стоп-лосса и тейк-профита динамически устанавливаются на основе ATR, коэффициенты ATR фиксированы (1.5 и 3.0) и могут не подходить для всех рыночных условий. Решение — динамически корректировать коэффициенты ATR в зависимости от характеристик рыночной волатильности или типа стратегии, либо внедрить скользящий стоп-лосс.

Направления оптимизации стратегии

-

Улучшение алгоритма обнаружения дивергенций: текущий упрощённый метод обнаружения дивергенций RSI можно заменить более сложным алгоритмом выявления пиков и впадин (например, с использованием индикатора ZigZag или фрактальной теории) для повышения точности идентификации дивергенций путём сравнения взаимного расположения ключевых точек разворота цены и индикатора.

-

Добавление временного фильтра: многие рынки демонстрируют различные характеристики в разное время суток. Можно добавить условие временной фильтрации, включая или отключая определённые стратегии в конкретные торговые сессии, чтобы избегать неэффективных периодов.

-

Усиление подтверждения объёмом: хотя стратегия использует VWMA, можно добавить прямой анализ объёма, например, требовать, чтобы объём при генерации сигнала превышал средний объём за предыдущие N периодов, повышая надёжность сигнала.

-

Реализация адаптивных параметров: спроектировать ключевые параметры (например, пороги RSI, коэффициенты ATR) так, чтобы они автоматически настраивались в зависимости от рыночной волатильности. Например, на высоковолатильном рынке использовать более широкие пороги RSI и больший стоп-лосс, и наоборот.

-

Введение фильтра силы тренда: добавить индикатор силы тренда, такой как ADX, чтобы применять трендовые стратегии только при достаточной силе тренда, а при слабом тренде переключаться на контртрендовые или флэтовые стратегии, повышая адаптивность.

-

Реализация управления размером позиции: в текущей стратегии используется фиксированный размер позиции (по умолчанию 10% от средств на счёте). Можно внедрить динамическое управление размером позиции на основе силы сигнала, рыночной волатильности или кривой капитала, например, увеличивая позицию при сильном сигнале и уменьшая в условиях высокой волатильности.

-

Добавление скользящего стоп-лосса: помимо фиксированного стоп-лосса на основе ATR, реализовать функцию скользящего стоп-лосса (Trailing Stop), который автоматически подтягивает уровень стоп-лосса при движении цены в благоприятном направлении, фиксируя часть прибыли и одновременно давая цене достаточное пространство для движения.

-

Интеграция методов машинного обучения: рассмотреть возможность использования алгоритмов машинного обучения для оптимизации параметров стратегии или фильтрации сигналов, например, применить классификаторы случайного леса или машины опорных векторов для оценки надёжности каждого сигнала и отсеивания низкокачественных.

Заключение

Многоиндикаторная комплексная торговая система представляет собой многофункциональный и гибкий набор количественных торговых стратегий. Интегрируя три ключевых технических индикатора (облако Ишимоку, RSI и VWMA) в сочетании с динамическим управлением рисками на основе ATR, она предоставляет трейдерам решения для различных рыночных условий. Основные преимущества стратегии включают многомерный механизм подтверждения сигналов, гибкость выбора стратегий и динамическое управление рисками — эти характеристики совместно повышают робастность и адаптивность системы.

В то же время необходимо осознавать и риски, присущие стратегии, такие как чувствительность к параметрам, запаздывание сигналов и упрощённое определение дивергенций. Для снижения этих рисков предложены различные направления оптимизации, включая улучшение алгоритма обнаружения дивергенций, добавление временных фильтров, реализацию адаптивных параметров и внедрение скользящего стоп-лосса. Эти меры позволят дополнительно повысить производительность и стабильность стратегии.

В целом, данная система стратегий предоставляет трейдерам надёжный торговый каркас, который можно как непосредственно применять в реальной торговле, так и использовать в качестве основы для дальнейшей разработки и кастомизации. При условии постоянной оптимизации и настройки данная стратегия способна демонстрировать стабильные торговые результаты в различных рыночных условиях.

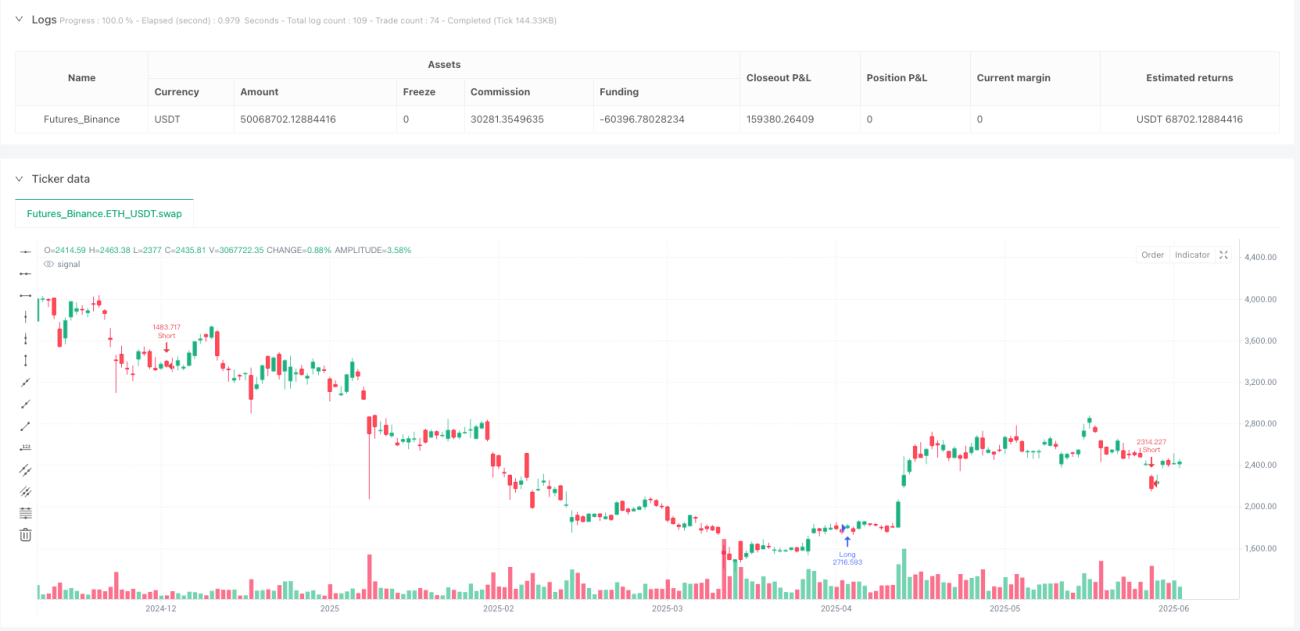

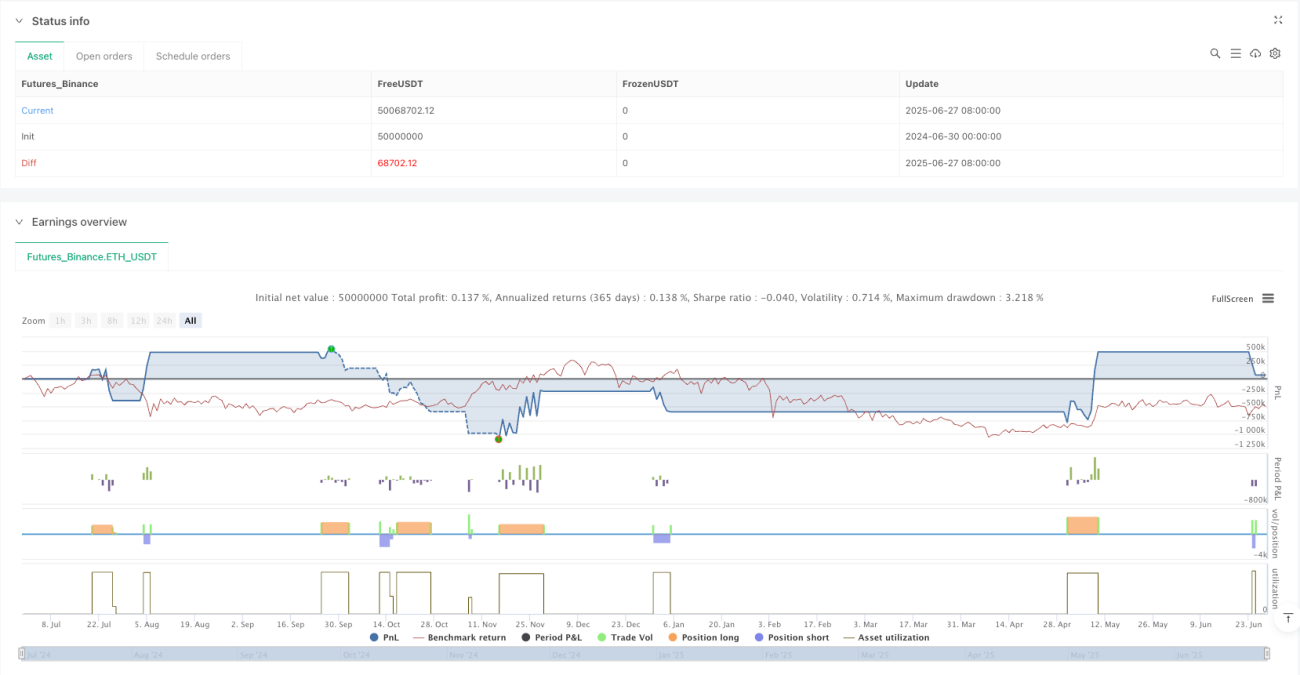

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("Ichimoku + RSI + VWMA Strategy Suite (w/ ATR SLTP)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === STRATEJI SECIMI === //- 1