Обзор

Многоуровневая динамическая количественная стратегия ликвидностного свипа — это продвинутая торговая система, специально разработанная для обнаружения и использования поведения охоты за стоп-лоссами на рынке. Стратегия основана на явлении, когда маркет-мейкеры часто создают ложные пробои в ключевых зонах ликвидности (например, недавние максимумы или минимумы), а затем быстро разворачиваются. Особенно эффективна эта стратегия, когда после срабатывания большого количества стоп-ордеров происходит разворот направления. Стратегия объединяет пробой цены, индикатор RSI, подтверждение всплеска объема, а также динамическую систему управления тейк-профитом и стоп-лоссом на основе ATR, формируя полную торговую структуру.

Принцип стратегии

Основной принцип стратегии заключается в выявлении и использовании так называемого «свипа ликвидности» или «охоты за стопами». Конкретная реализация выглядит следующим образом:

-

Идентификация зон ликвидности: Стратегия использует период ретроспективы (по умолчанию 20 периодов) для определения недавних максимумов и минимумов, где обычно скапливается большое количество стоп-ордеров.

-

Обнаружение пробоя: Когда текущая цена пробивает предыдущий максимум или минимум, стратегия фиксирует потенциальное событие свипа ликвидности.

- Пробой максимума:

high > highestHigh[1] - Пробой минимума:

low < lowestLow[1]

- Пробой максимума:

-

Условия фильтрации: Для сокращения ложных сигналов стратегия вводит два ключевых фильтра:

- Подтверждение RSI: Требуется, чтобы при пробое минимума RSI находился в зоне перепроданности (<40), а при пробое максимума — в зоне перекупленности (>60)

- Подтверждение объема: Требуется, чтобы объем был значительно выше среднего (больше чем 1,5-кратное среднее значение объема за 20 периодов)

-

Сигналы на вход:

- Условие для лонга: пробой цены ниже зоны ликвидности + перепроданность RSI + всплеск объема

- Условие для шорта: пробой цены выше зоны ликвидности + перекупленность RSI + всплеск объема

-

Управление рисками: Стратегия использует динамические стоп-лосс и тейк-профит на основе ATR:

- Уровень стоп-лосса: устанавливается на расстоянии 1,5 ATR от цены входа

- Уровень тейк-профита: также определяется как 1,5 ATR от цены входа

-

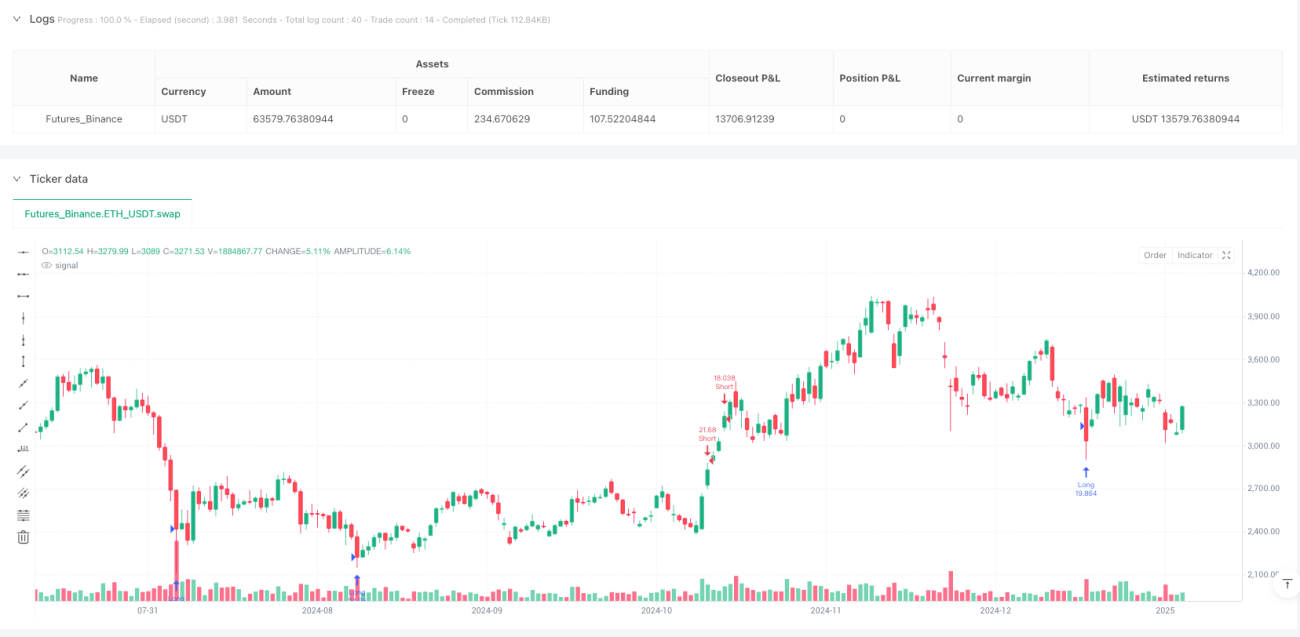

Отслеживание сделок: Стратегия отслеживает изменения позиций и отмечает на графике точки входа и выхода, обеспечивая наглядную визуальную обратную связь.

Преимущества стратегии

После углубленного анализа стратегия обладает следующими значительными преимуществами:

-

Понимание рыночной психологии: Стратегия улавливает психологическую слабость участников рынка, а именно концентрацию стоп-ордеров на ключевых уровнях, что является повторяющимся паттерном на рынке.

-

Многоуровневая система подтверждения: Сочетание ценового действия (пробой), технического индикатора (RSI) и анализа объема формирует тройную систему подтверждения, что значительно сокращает число ложных сигналов.

-

Динамическое управление рисками: Использование ATR для установки стоп-лосса и тейк-профита позволяет адаптировать управление рисками к изменениям волатильности рынка: более широкие стопы на высоковолатильных рынках и более узкие на низковолатильных.

-

Объективные условия входа: Условия входа полностью основаны на объективных технических индикаторах и рыночном поведении, что снижает влияние субъективных суждений.

-

Система визуальной обратной связи: Отображение точек входа и выхода на графике позволяет трейдеру наглядно оценивать эффективность стратегии и проводить ретроспективный анализ.

-

Адаптация к различным рыночным условиям: Благодаря настраиваемым параметрам стратегия может адаптироваться к разным рыночным средам и торговым инструментам.

Риски стратегии

Несмотря на продуманность, стратегия имеет следующие точки риска:

-

Риск ложного пробоя: Рынок может после пробоя продолжить движение в одном направлении, а не развернуться, как ожидалось, что приведет к срабатыванию стоп-лосса. Решение — оптимизация параметров периода ретроспективы или добавление дополнительного трендового фильтра.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к настройкам параметров (период ретроспективы, множитель ATR, пороги RSI). Рекомендуется подбирать оптимальные параметры для разных рынков и таймфреймов с помощью бэктестинга.

-

Зависимость от рыночных условий: Стратегия показывает наилучшие результаты на флэтовых рынках, но на сильно трендовых рынках может генерировать частые ложные сигналы. Можно добавить компонент идентификации тренда для снижения этого риска.

-

Аномалии объема: На некоторых рынках или в особые торговые дни объем может быть нетипичным из-за нестандартных факторов (праздники, новостные объявления), что влияет на качество сигналов. Рекомендуется использовать относительный объем или скорректировать множитель всплеска объема.

-

Риск проскальзывания: В периоды высокой волатильности фактическая цена исполнения может существенно отличаться от теоретической цены входа. Рекомендуется предусмотреть дополнительные меры защиты от проскальзывания при реальной торговле.

Направления оптимизации стратегии

На основе анализа кода можно выделить несколько возможных направлений оптимизации:

-

Добавление трендового фильтра: Внедрение компонента идентификации тренда (например, скользящие средние, индикатор ADX) для входа только в направлении тренда, чтобы избежать контртрендовых сделок на сильных трендах.

-

Динамическая настройка параметров: Введение адаптивного механизма, который автоматически корректирует период ретроспективы и множитель ATR в зависимости от рыночной волатильности, что позволит стратегии лучше адаптироваться к разным состояниям рынка.

-

Усиление анализа объема: Можно использовать относительную скорость изменения объема или профильный анализ объема вместо простого сравнения со средним значением для более точного подтверждения.

-

Временной фильтр: Добавление фильтра по времени торговой сессии, чтобы исключить периоды открытия и закрытия рынка с аномальной волатильностью, а также время публикации важных экономических данных.

-

Мультитаймфреймовый анализ: Интеграция анализа структуры рынка на старших таймфреймах для поиска торговых возможностей только вблизи уровней поддержки и сопротивления старшего таймфрейма.

-

Оптимизация стратегии тейк-профита: Можно реализовать частичное закрытие позиции или перенос стоп-лосса на уровень безубыточности после достижения определенной прибыли для создания безрисковой сделки.

-

Усиление с помощью машинного обучения: Внедрение алгоритмов машинного обучения для обучения на исторических паттернах свипа ликвидности, оптимизации выбора параметров и генерации сигналов.

Заключение

Многоуровневая динамическая количественная стратегия ликвидностного свипа — это тщательно спроектированная торговая система, направленная на захват распространенного на рынке поведения охоты за стопами. Сочетая пробой цены, индикатор RSI и анализ объема, стратегия эффективно идентифицирует ложные пробои и входит в рынок при развороте цены. Динамическая система управления рисками на основе ATR позволяет адаптироваться к различным условиям рыночной волатильности.

Хотя стратегия отлично работает на флэтовых рынках, она может столкнуться с трудностями в сильно трендовых средах. Добавление трендового фильтра, оптимизация параметров и усиление анализа объема могут дополнительно повысить стабильность и прибыльность стратегии. Самое главное — трейдер должен понимать рыночный механизм, лежащий в основе стратегии, и вносить соответствующие корректировки в зависимости от конкретной торговой среды и личной толерантности к риску.

В целом, это торговая стратегия с прочной теоретической базой и практичностью, подходящая для применения среднесрочными и долгосрочными инвесторами, а также внутридневными трейдерами в различных рыночных условиях. При постоянной оптимизации и надлежащем управлении рисками данная стратегия может стать мощным инструментом в торговом портфеле.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1