Торговая стратегия прорыва импульса двойной HMA: адаптивная к волатильности система следования за трендом

Обзор

Стратегия прорыва импульса с двойной HMA — это высокоточная торговая система, сочетающая логику отслеживания тренда и прорыва волатильности. Стратегия использует двойную фильтрацию через краткосрочную и долгосрочную скользящие средние Халла (HMA), в сочетании с идентификацией сильных свечных паттернов, динамическим стоп-лоссом на основе ATR и целевыми уровнями в R-кратном размере, предоставляя трейдерам полное торговое решение. Особенности стратегии включают: строгий отбор условий для входа, управление рисками на основе волатильности, подтверждение сигнала с помощью комбинации объёма и цены, а также визуализированный чек-лист для торговли. Стратегия подходит для трейдеров, стремящихся к точному входу в условиях сильных направленных движений, поддерживает как длинные, так и короткие позиции и повышает надёжность торговли за счёт множественных технических подтверждений.

Принцип стратегии

Основной принцип стратегии основан на согласованном подтверждении множественных технических индикаторов и строгих условиях входа. Сначала направление тренда определяется путём сравнения краткосрочной HMA (20 периодов) с долгосрочной HMA (200 периодов); затем используется сильный свечной паттерн для подтверждения направленного прорыва; в-третьих, требуется достаточное расстояние между ценой и краткосрочной HMA для обеспечения достаточного импульса; наконец, применяется фильтрация по объёму и оценка положения цены, чтобы гарантировать вход только при качественных прорывах.

В частности, для длинного входа должны выполняться следующие условия:

- Тренд вверх: HMA20 > HMA200 и SMA5 > HMA200

- Бычья свеча с сильным движением: цена закрытия выше цены открытия и выше максимума предыдущей свечи

- Достаточное расстояние до HMA: (цена закрытия - HMA20) > (ATR * 0.5)

- Объём выше среднего: текущий объём > SMA объёма

- Цена выше средней линии поддержки/сопротивления

Условия для короткого входа противоположны. Стратегия также включает RSI и MACD в качестве дополнительных подтверждающих индикаторов; сигнал на вход считается действительным только если RSI находится в разумном диапазоне 30–70 и линия MACD находится выше сигнальной линии.

В области управления рисками стратегия использует динамический стоп-лосс на основе ATR и устанавливает целевые уровни с помощью R-кратного (соотношения риска к прибыли). Когда цена достигает 2R, стоп-лосс перемещается к цене входа, обеспечивая безубыточную сделку; когда цена достигает 3R, позиция закрывается с прибылью.

Преимущества стратегии

-

Точные условия входа: благодаря строгому отбору по множеству технических индикаторов и условий значительно повышается качество торговых сигналов и уменьшается вероятность ложных прорывов.

-

Динамическое управление рисками: стоп-лосс на основе ATR позволяет автоматически корректировать контроль риска в зависимости от рыночной волатильности, что делает его более адаптивным к различным рыночным условиям.

-

Механизм безрисковой торговли: при достижении прибылью определённого кратного размера стоп-лосс перемещается к цене входа, защищая уже полученную прибыль и реализуя концепцию «пусть прибыль растёт».

-

Комбинированный анализ объёма и цены: объединение ценового действия с изменениями объёма повышает надёжность торговых сигналов, вход рассматривается только при подтверждении объёмом.

-

Интуитивно понятный визуальный интерфейс: через панель чек-листа, панель осцилляторов и панель цены трейдер может наглядно видеть текущее состояние рынка и качество сигналов, что повышает эффективность принятия решений.

-

Высокая адаптивность: поддержка как длинных, так и коротких позиций позволяет гибко применять стратегию в различных рыночных условиях, находя подходящие торговые возможности как на бычьем, так и на медвежьем рынке.

-

Систематизированный торговый процесс: от генерации сигналов до управления позициями — весь процесс высоко систематизирован, что снижает влияние субъективных оценок.

Риски стратегии

-

Риск разворота тренда: вблизи точек разворота тренда HMA может реагировать с запаздыванием, приводя к ошибочным сигналам. Решение — использовать больше анализов структуры рынка и индикаторов с более короткими периодами для подтверждения изменения тренда.

-

Ложные сигналы в условиях низкой волатильности: в среде с низкой волатильностью условие расстояния до HMA может не выполняться, что приводит к пропуску потенциальных возможностей. Можно рассмотреть динамическую корректировку множителя ATR в зависимости от рыночных условий.

-

Риск слишком широкого стоп-лосса: использование стоп-лосса в 1.5 ATR на некоторых высоковолатильных рынках может привести к слишком удалённому стопу. Рекомендуется корректировать множитель ATR в зависимости от конкретного инструмента и таймфрейма или устанавливать максимальный лимит суммы стоп-лосса.

-

Чрезмерная зависимость от технических индикаторов: стратегия в основном базируется на технических индикаторах и не учитывает фундаментальные факторы и рыночные настроения. Во время значительных новостей или аномальных колебаний рынка чисто технические индикаторы могут терять эффективность. Рекомендуется приостанавливать автоматическую торговлю во время важных публикаций данных или в особых рыночных условиях.

-

Риск оптимизации параметров: эффективность стратегии сильно зависит от настроек параметров; чрезмерная оптимизация может привести к проблеме подгонки под исторические данные. Рекомендуется проводить бэктестинг на достаточно длинных исторических данных и проверять стабильность стратегии на разных таймфреймах и рыночных условиях.

Направления оптимизации стратегии

-

Адаптивная настройка параметров: в настоящее время стратегия использует фиксированные периоды HMA и множитель ATR. Можно рассмотреть динамическую корректировку этих параметров в зависимости от рыночной волатильности. Например, на высоковолатильных рынках использовать более короткие периоды HMA и больший множитель ATR, а на низковолатильных — наоборот. Это позволит лучше адаптироваться к различным рыночным условиям.

-

Добавление фильтра рыночной среды: внедрение механизма идентификации рыночной среды, такого как индикатор волатильности (например, ATR/SMA) или индикатор силы тренда, для торговли только в тех условиях рынка, которые подходят для характеристик стратегии. Это позволит избежать большого числа сигналов в неблагоприятной рыночной среде.

-

Оптимизация управления позициями: текущая стратегия использует фиксированное процентное управление капиталом. Можно рассмотреть динамическое регулирование размера позиции на основе модели риска, например, с использованием формулы Келли или метода фиксированного процента риска, изменяя размер позиции в зависимости от силы сигнала и ожидаемой вероятности успеха.

-

Добавление многотаймфреймового анализа: интеграция определения тренда на старших таймфреймах для открытия позиций только при совпадении направления тренда на старших таймфреймах, что повысит процент выигрышных сделок.

-

Внедрение моделей машинного обучения: использование методов машинного обучения для оптимизации весов различных индикаторов или создания модели, прогнозирующей, какие сигналы с большей вероятностью приведут к успешным сделкам, что дополнительно повысит избирательность и точность стратегии.

-

Улучшение управления прибылью: текущая стратегия использует фиксированные цели в R-кратном размере. Можно рассмотреть динамическое изменение целей прибыли в зависимости от рыночной волатильности или уровней поддержки/сопротивления, или реализовать частичное закрытие позиций на разных ценовых уровнях.

Заключение

Стратегия прорыва импульса с двойной HMA представляет собой комплексную торговую систему, объединяющую отслеживание тренда, прорыв импульса и адаптивную волатильность. Благодаря строгому отбору условий входа и научному управлению рисками, эта стратегия демонстрирует отличные результаты на сильных направленных рынках, позволяя захватывать высококачественные торговые возможности. Визуализированный интерфейс и систематизированный торговый процесс делают принятие решений более наглядным и объективным.

Несмотря на множество преимуществ, стратегия имеет такие недостатки, как риск разворота тренда и пропуск сигналов в условиях низкой волатильности. Внедрение адаптивной настройки параметров, фильтра рыночной среды, многотаймфреймового анализа и других мер оптимизации может дополнительно повысить стабильность и адаптивность стратегии. Самое главное — трейдерам, использующим данную стратегию, следует корректировать параметры в соответствии со своим стилем торговли и толерантностью к риску, а также проводить тщательное бэктестирование и моделирование перед реальной торговлей.

Благодаря постоянному совершенствованию и оптимизации, стратегия прорыва импульса с двойной HMA может стать мощным инструментом в арсенале трейдера, помогая улавливать возможности на волатильных рынках и добиваться стабильного торгового дохода.

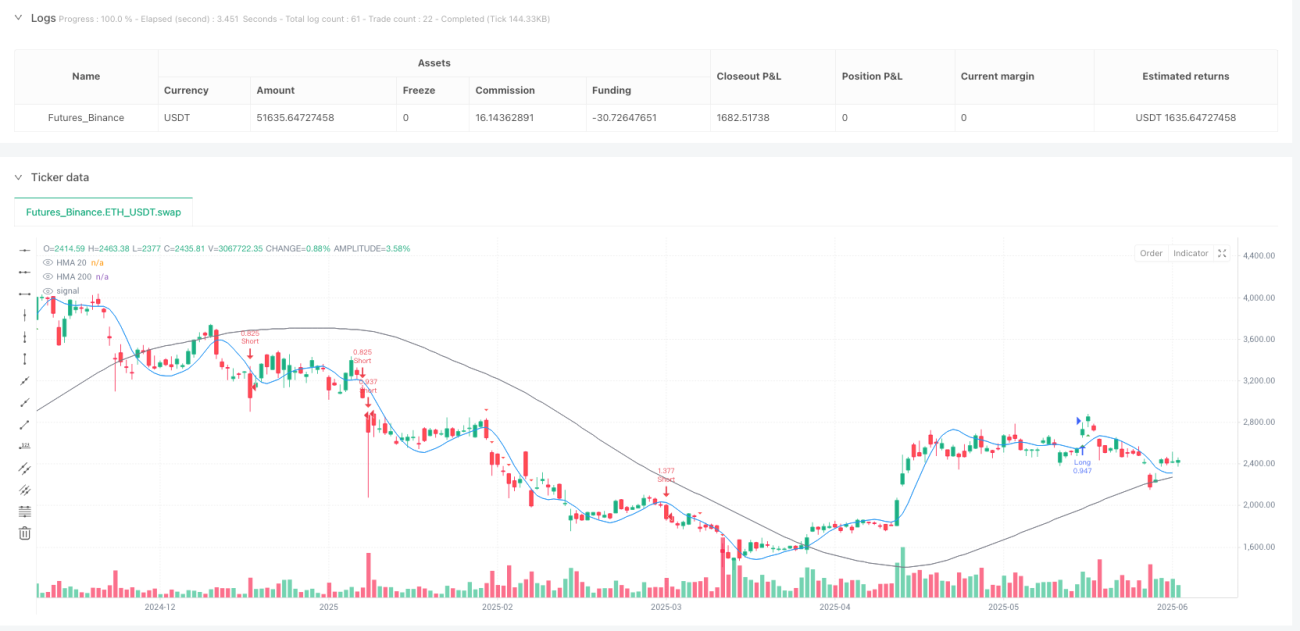

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1