Обзор

Торговая система на основе прорыва с входом по откату стратегии «Черепаха» представляет собой усовершенствованную версию трендовой системы, сочетающую концепцию прорыва из классических правил торговли «Черепахи» с интеллектуальным механизмом входа по откату. В отличие от традиционной системы «Черепаха», которая входит в сделку немедленно при прорыве 20-дневного максимума, данная стратегия ожидает отката цены на 1% от точки прорыва перед открытием позиции. Такая конструкция значительно повышает эффективность входа и снижает риск убытков от ложных прорывов. Система использует тройные условия выхода: стоп-лосс при падении цены на 1,4% ниже точки входа, фиксация прибыли при росте на 1,8% выше точки входа, а также выход при закрытии цены ниже 20-дневного минимума, что сигнализирует об окончании тренда. Стратегия по умолчанию использует 100% капитала счета для управления позицией, а на графике наглядно отображает 20-дневные максимумы, минимумы, уровень входа по откату и зеленый фон во время удержания позиции. Этот метод торговли помогает трейдерам захватывать сильные тренды, избегая преждевременного входа, и подходит для свинговой или позиционной торговли на рынках акций, форекс или криптовалют.

Принцип стратегии

Основной принцип стратегии основан на сочетании следования за трендом и отката цены. Конкретная логика реализации следующая:

-

Механизм обнаружения прорыва: Система сравнивает текущую цену закрытия с 20-дневным максимумом предыдущего дня. Когда цена закрытия пробивает 20-дневный максимум предыдущего дня, это отмечается как потенциальная возможность входа (переменная

breakoutHappenedустанавливается в true). -

Логика входа по откату: В отличие от традиционной системы «Черепаха», которая входит сразу после прорыва, данная стратегия рассчитывает цену входа по откату как 1% ниже 20-дневного максимума (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Только после подтверждения прорыва и снижения цены до уровня входа по откату система открывает длинную позицию. -

Множественные условия выхода:

- Стоп-лосс: выход при падении цены на 1,4% ниже цены входа.

- Фиксация прибыли: выход при росте цены на 1,8% выше цены входа.

- Разворот тренда: выход при закрытии цены ниже 20-дневного минимума.

-

Логика сброса переменных: После успешного входа система сбрасывает флаг прорыва (

breakoutHappened := false), чтобы избежать повторного срабатывания. -

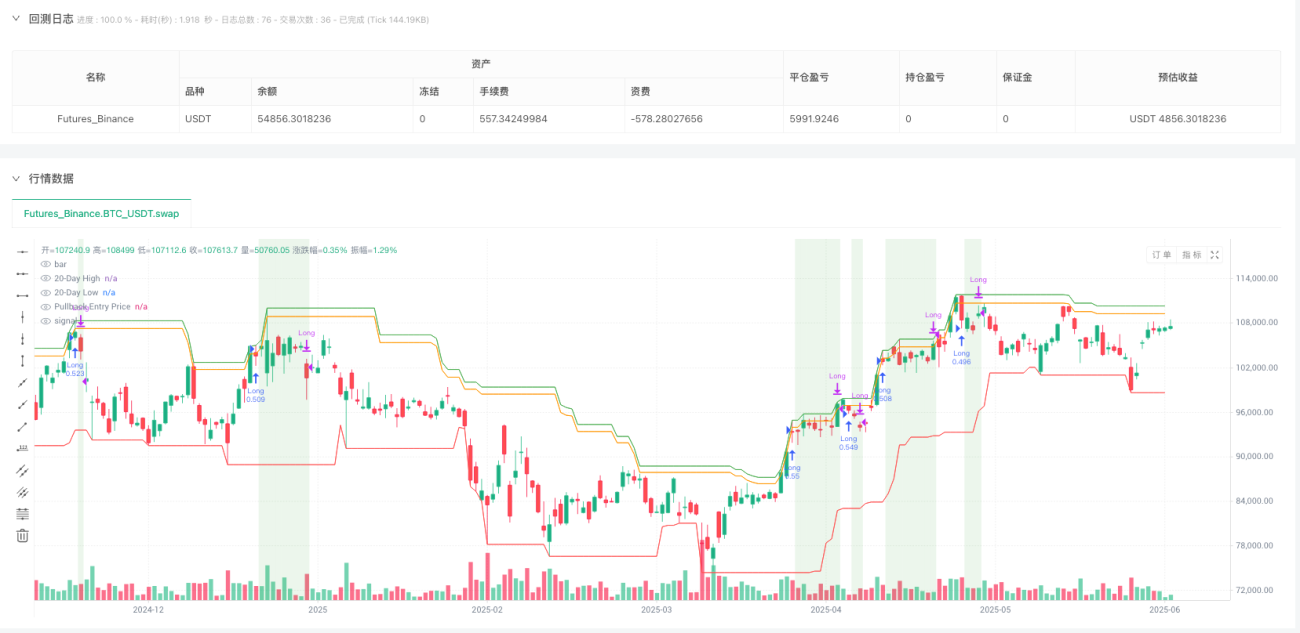

Визуальные компоненты: Стратегия отображает на графике 20-дневные максимумы (зеленые), 20-дневные минимумы (красные) и цену входа по откату (оранжевые), а также обозначает период удержания позиции светло-зеленым фоном для повышения наглядности.

Преимущества стратегии

-

Снижение риска ложных прорывов: Ожидание отката цены перед входом позволяет эффективно отсеивать многие ложные прорывы, которые обычно быстро разворачиваются, что приводит к убыткам в традиционной системе «Черепаха».

-

Улучшение цены входа: Механизм входа по откату позволяет трейдерам открывать позицию по более выгодной цене по сравнению с немедленным входом в точке прорыва, что повышает соотношение риск/прибыль каждой сделки.

-

Четкое управление рисками: Стратегия включает встроенные механизмы стоп-лосса, тейк-профита и выхода при развороте тренда, каждая сделка имеет предопределенные лимиты риска, что критически важно для управления капиталом.

-

Простота и эффективность: Несмотря на лаконичную логику, стратегия сохраняет ключевые преимущества трендовых систем, добавляя дополнительный фильтр через механизм входа по откату, что повышает общую эффективность системы.

-

Адаптивность: Ключевые параметры стратегии (период ретроспективы входа, период ретроспективы выхода, процент стоп-лосса, процент цели и процент отката) могут быть настроены для различных рынков и таймфреймов, что повышает гибкость системы.

-

Психологическое преимущество: Механизм входа по откату лучше соответствует человеческой психологии торговли, снижая стресс от входа на максимумах цены и облегчая выполнение стратегии.

Риски стратегии

-

Пропуск сильных трендов: Ожидание отката может привести к пропуску сильных трендов, которые не откатываются, особенно на рынках с резким ростом, где цена может не достичь заданного уровня отката.

-

Чувствительность к параметрам: Результаты стратегии сильно зависят от периодов ретроспективы входа и выхода, процентов стоп-лосса, цели и отката. Неподходящие настройки могут привести к частым сделкам или пропуску важных трендов.

-

Зависимость от рыночных условий: Стратегия показывает наилучшие результаты на рынках с сильным трендом, но может генерировать частые ложные сигналы и убытки в боковых диапазонах. Требуются вспомогательные индикаторы для определения состояния рынка.

-

Риск фиксированных процентов: Стратегия использует фиксированные проценты для расчета уровней стоп-лосса и тейк-профита, что может быть неоптимальным на рынках с высокой волатильностью. В периоды высокой волатильности фиксированный процент может быть слишком узким.

-

Риск управления капиталом: Использование 100% капитала счета по умолчанию может быть слишком агрессивным и привести к серьезным потерям капитала при серии убыточных сделок.

Методы решения:

- Добавить фильтр состояния рынка, торгуя только в условиях явного тренда.

- Использовать динамический стоп-лосс на основе ATR (среднего истинного диапазона) вместо фиксированного процента.

- Скорректировать стратегию управления капиталом, используя меньший процент капитала на сделку (например, 2%–5%).

- Добавить подтверждающие индикаторы, такие как объем или осцилляторы, для повышения качества сигналов.

- Регулярно оптимизировать параметры для соответствия различным рыночным циклам.

Направления оптимизации стратегии

-

Динамическая корректировка на волатильность: Заменить фиксированные проценты стоп-лосса, тейк-профита и отката на динамические значения на основе ATR (среднего истинного диапазона). Например, установить стоп-лосс на уровне 2*ATR вместо фиксированных 1,4%. Это позволит стратегии лучше адаптироваться к волатильности различных рынков. Причина: фиксированные проценты часто слишком консервативны на высоковолатильных рынках и слишком свободны на низковолатильных.

-

Подтверждение объемом: Добавить фильтр объема, чтобы подтверждать сигнал прорыва только при увеличении объема. Это снизит количество ложных прорывов и повысит качество сигналов. Причина: настоящие прорывы тренда обычно сопровождаются заметным увеличением объема.

-

Адаптивный процент отката: Автоматически регулировать процент отката в зависимости от текущей волатильности рынка: использовать больший процент на высоковолатильных рынках и меньший — на низковолатильных. Причина: разные рыночные среды требуют разных настроек отката.

-

Фильтр рыночной среды: Добавить механизм определения состояния рынка, например, с использованием долгосрочной скользящей средней для оценки общего направления тренда. Входить только в сделку, когда общее направление тренда совпадает с направлением торговли. Причина: трендовые стратегии наиболее эффективны на рынках с четким трендом.

-

Мультитаймфреймовый анализ: Интегрировать информацию о тренде с более старших таймфреймов, чтобы обеспечить согласованность направления торговли с более крупным трендом. Причина: торговля в направлении старшего тренда обычно имеет более высокий процент успеха.

-

Оптимизация управления капиталом: Внедрить расчет размера позиции на основе риска, например, рисковать фиксированным процентом капитала на сделку (например, 1%) вместо использования 100% капитала. Причина: этот метод позволяет значительно снизить риск потери всего капитала, сохраняя потенциал прибыли.

-

Механизм частичной фиксации прибыли: Частично закрывать позицию при достижении определенных целей, например, закрывать половину позиции при достижении 1 начального риска, затем позволить оставшейся части продолжать движение для захвата более крупного тренда. Причина: этот метод позволяет зафиксировать часть прибыли, сохраняя возможность для захвата большого тренда.

Заключение

Торговая система на основе прорыва с входом по откату стратегии «Черепаха» является интеллектуальным усовершенствованием классических правил «Черепахи». Введение механизма входа по откату значительно повышает эффективность входа и снижает риск ложных прорывов. Стратегия сохраняет ключевое преимущество трендовых систем — способность захватывать большие тренды, — одновременно улучшая соотношение риск/доходность за счет более оптимального момента входа. Множественные условия выхода (стоп-лосс, тейк-профит и разворот тренда) обеспечивают комплексную структуру управления рисками, а настраиваемые параметры делают ее применимой в различных рыночных условиях.

Хотя стратегия показывает отличные результаты на рынках с сильным трендом, она все же подвержена рискам пропуска сильных трендов, чувствительности к параметрам и зависимости от рыночных условий. Внедрение динамической корректировки на волатильность, подтверждения объемом, адаптивных параметров и оптимизированного управления капиталом может дополнительно повысить надежность и адаптивность стратегии.

Для трейдеров, стремящихся захватывать рыночные тренды, избегая ловушки преждевременного входа, данный механизм входа по откату предлагает метод торговли, который легче выполнять психологически и который потенциально приносит более высокую доходность. В сочетании с надлежащим управлением рисками и фильтрацией рыночной среды эта стратегия может стать мощным инструментом в арсенале трейдера.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1