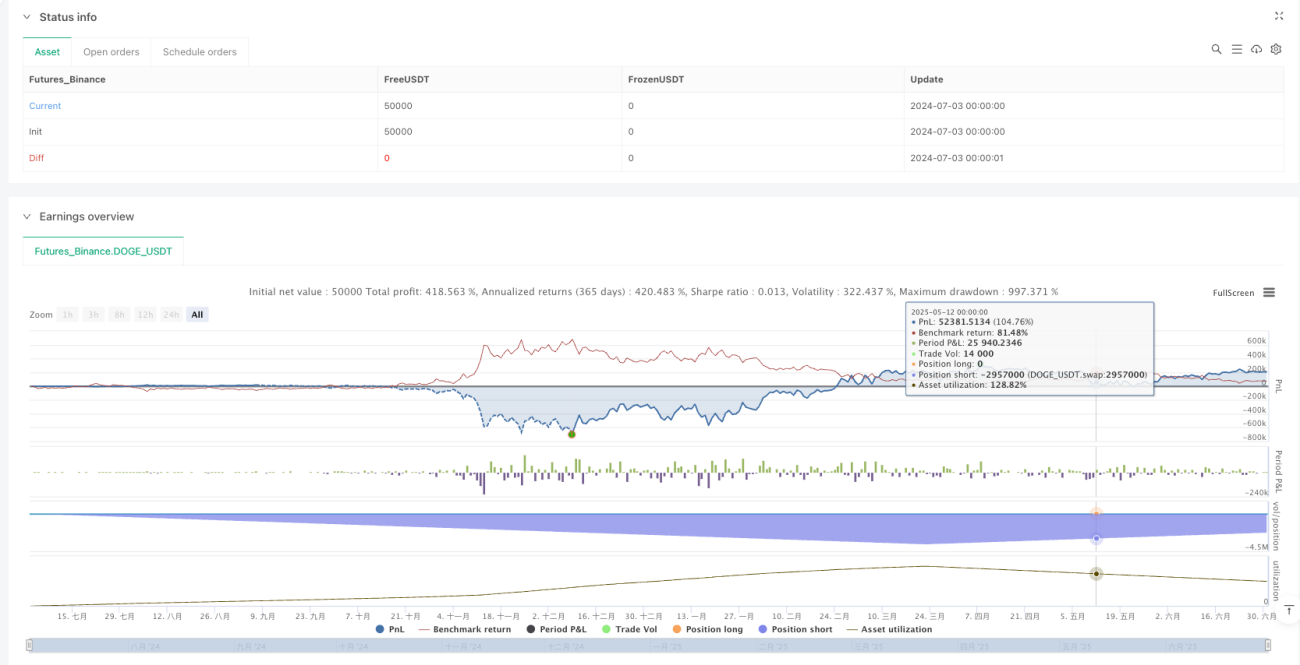

1. Обзор

RAHA (Roni's Adjusted Hybrid Average) – это краткосрочная трендовая стратегия, основанная на динамически взвешенной скользящей средней. Она представляет собой торговую систему, разработанную Аароном Рони Песахом. Ключевая идея – использование особого метода расчета скользящей средней, который присваивает разные веса аномальным значениям, придавая экстремальным (особенно высоким или низким) меньший вес. Расчет RAHA основан на стандартном отклонении и среднем значении данных, что дает более чувствительную, но при этом более стабильную скользящую среднюю, которая не игнорирует выбросы, а учитывает их пропорционально. Стратегия идентифицирует негативные тренды и открывает позиции при выполнении четких технических условий: RAHA 40 направлена вниз, RAHA 10 пересекает RAHA 20 сверху вниз, отсутствуют три последовательные красные свечи. Кроме того, вход осуществляется в особом случае, когда красная свеча появляется выше полос Боллинджера. Размер позиции определяется как 1% от капитала, деленный на расстояние до стоп-лосса, а выход происходит либо по стоп-лоссу выше максимума, либо при дополнительных условиях, достигнув целевой прибыли.

2. Принцип стратегии

Основой RAHA-стратегии является уникальный метод расчета скользящей средней. В то время как обычные скользящие средние присваивают каждой точке цены одинаковый вес, RAHA динамически корректирует веса в зависимости от степени отклонения цены от среднего значения. Реализация осуществляется следующими шагами:

- Сначала рассчитываются стандартная простая скользящая средняя (SMA) и стандартное отклонение.

- Для каждой ценовой точки вычисляется вес на основе отклонения от среднего: вес = 1 / (1 + чувствительность * |цена - среднее| / стандартное отклонение).

- С использованием этих весов рассчитывается взвешенное среднее значение.

Стратегия использует RAHA с разными периодами (5, 10, 20 и 40) для улавливания рыночных трендов. Сигналы на вход основаны на следующих условиях:

- RAHA 40 направлена вниз (текущее значение меньше предыдущего).

- RAHA 10 пересекает RAHA 20 сверху вниз или находится ниже нее.

- RAHA 5 направлена вниз.

- Отсутствие трех последовательных красных свечей.

- Или особый случай: цена находится полностью выше полосы Боллинджера и закрывается медвежьей свечой (красной).

После входа стратегия управляет позицией по следующим правилам:

- Стоп-лосс устанавливается на максимум свечи в момент входа.

- Целевая прибыль (TP) устанавливается как цена входа минус утроенная дистанция до стоп-лосса.

- Размер позиции вычисляется как 1% капитала, деленный на процент стоп-лосса.

- Если появляются три последовательные красные свечи, стоп-лосс перемещается на максимум предыдущей свечи.

- Условия выхода: цена пересекает RAHA 10 снизу вверх, RAHA 10 пересекает RAHA 20 снизу вверх или цена пробивает стоп-лосс.

3. Преимущества стратегии

RAHA-стратегия обладает рядом преимуществ:

-

Динамическое взвешивание: Индикатор RAHA, придавая экстремальным значениям меньший вес, создает более чувствительную, но стабильную систему скользящих средних. Это помогает снизить количество ложных сигналов, сохраняя при этом чувствительность к реальным рыночным изменениям.

-

Многоуровневое подтверждение тренда: Стратегия использует несколько периодов (5, 10, 20 и 40) для подтверждения тренда, что снижает вероятность ложных сигналов.

-

Адаптивное управление рисками: Размер позиции автоматически корректируется в зависимости от расстояния до стоп-лосса, гарантируя, что риск по каждой сделке не превышает 1% капитала. Это позволяет стратегии адаптироваться к различной волатильности.

-

Динамическая корректировка стоп-лосса: В процессе торговли стоп-лосс может быть повышен (например, при появлении трех последовательных красных свечей), что способствует фиксации прибыли и снижению просадок.

-

Гибкий механизм выхода: Стратегия объединяет выход по развороту технических индикаторов и по срабатыванию стоп-лосса, что позволяет оптимизировать момент выхода в разных рыночных условиях.

-

Улавливание аномальных ситуаций: Особое внимание уделяется сигналам продажи выше полос Боллинджера, что позволяет ловить откаты после чрезмерного расширения рынка и часто приносит значительную прибыль.

-

Наглядная визуализация: Стратегия отмечает точки входа и выхода на графике, позволяя трейдеру интуитивно понимать логику торговли и облегчая последующий анализ и улучшения.

4. Риски стратегии

Несмотря на многочисленные преимущества, RAHA-стратегия имеет следующие риски:

-

Риск внезапного разворота тренда: Стратегия в основном полагается на продолжение тренда, и в случае резкого разворота может привести к значительным убыткам. Решение – добавить более чувствительные индикаторы разворота или индикаторы настроений рынка.

-

Чувствительность к параметрам: Параметр чувствительности (sensitivity) в расчете RAHA (в текущей версии 1.5) существенно влияет на производительность. Разные рынки или разные временные периоды могут требовать различных настроек. Рекомендуется провести оптимизацию параметров и анализ чувствительности.

-

Риск серии стоп-лоссов: В периоды высокой волатильности или бокового движения стратегия может генерировать последовательные убыточные сделки, что приведет к снижению кривой капитала. Можно добавить фильтр рыночных условий, приостанавливая торговлю в неподходящих условиях.

-

Вычислительная сложность: Расчет индикатора RAHA требует циклической обработки данных, что может вызывать небольшую задержку в реальной торговле. При высокочастотной торговле следует оценить вычислительную эффективность.

-

Риск размера позиции: Хотя стратегия ограничивает риск по каждой сделке, она не учитывает общий риск портфеля. При одновременном открытии нескольких сделок общий риск может превысить ожидаемый. Рекомендуется добавить механизм контроля общего риска.

-

Риск входа по полосам Боллинджера: Вход на основе свечи выше полос Боллинджера может быть преждевременным в экстремальных условиях. Можно добавить дополнительные фильтры, такие как подтверждение объемом или другие технические индикаторы.

-

Риск фиксированного коэффициента тейк-профита: Стратегия использует фиксированное утроенное расстояние до стоп-лосса как цель по прибыли, что может быть недостаточно гибким в разных рыночных условиях. Рассмотрите возможность динамической настройки целей на основе волатильности или уровней поддержки/сопротивления.

5. Направления оптимизации

На основе глубокого анализа стратегии предлагаются следующие направления оптимизации:

-

Адаптивный параметр чувствительности: В настоящее время используется фиксированное значение (1,5). Можно автоматически регулировать чувствительность в зависимости от рыночной волатильности: в периоды низкой волатильности повышать ее для увеличения чувствительности, в периоды высокой – снижать для повышения стабильности.

-

Добавление фильтра рыночных условий: Внедрение механизма оценки рыночной среды, например, индекса трендовой силы (ADX) или индикатора волатильности (ATR), чтобы уменьшить или избежать торговли в неподходящих для краткосрочной стратегии условиях.

-

Оптимизация механизма выхода: Текущий выход в основном основан на развороте индикаторов и срабатывании стоп-лосса. Можно добавить более гибкие механизмы частичной фиксации прибыли, например, при достижении соотношения риск/прибыль 1:1 переместить стоп-лосс на цену входа, или установить несколько целей по прибыли на основе уровней поддержки/сопротивления.

-

Включение подтверждения объемом: Добавление подтверждения объемом при генерации сигнала на вход может снизить количество ложных прорывов и ложных сигналов. Особенно это важно для особого условия входа выше полос Боллинджера.

-

Временной фильтр: Анализ результатов торговли в разные сессии может показать, что стратегия работает лучше в определенные часы (например, при открытии или закрытии рынка). Добавление временного фильтра может повысить общую эффективность.

-

Фундаментальный фильтр: Для акций или некоторых товаров можно добавить фундаментальные фильтры, например, исключение периодов перед публикацией важных данных или сезонных факторов.

-

Оптимизация с помощью машинного обучения: Использование методов машинного обучения для оптимизации комбинации параметров или усиления решений о входе/выходе через распознавание исторических паттернов. Это может помочь выявить закономерности, упускаемые традиционным техническим анализом.

-

Механизм балансировки риска: Внедрение динамической корректировки риска на основе чистого капитала счета и открытых позиций, чтобы общий риск не превышал установленный лимит, особенно при последовательном открытии сделок.

6. Заключение

RAHA-стратегия краткосрочного тренда на основе динамически взвешенной скользящей средней представляет собой инновационную количественную торговую систему. Ее суть заключается в уникальном методе расчета скользящей средней, который обрабатывает ценовые данные, присваивая аномальным значениям разные веса, создавая тем самым более чувствительный и стабильный индикатор. Стратегия использует совместный анализ RAHA с несколькими периодами в сочетании с вспомогательными индикаторами, такими как полосы Боллинджера, формируя полную систему принятия торговых решений.

Главным преимуществом стратегии являются адаптивное управление рисками и динамическая корректировка стоп-лосса, что позволяет поддерживать стабильный контроль риска в разных рыночных условиях. Многоуровневое подтверждение тренда и гибкий механизм выхода также повышают устойчивость стратегии.

Однако стратегия сталкивается с рядом проблем, таких как чувствительность к параметрам, риск разворота тренда и риск серии стоп-лоссов. Внедрение адаптивных параметров, фильтра рыночных условий, оптимизации выхода и добавление подтверждения объемом могут дополнительно улучшить производительность.

В целом, RAHA-стратегия демонстрирует потенциал сочетания инновационных технических индикаторов с традиционными концепциями торговли. Путем постоянной оптимизации и адаптации к различным рыночным условиям она может стать мощным инструментом для краткосрочных трейдеров, помогая им получать более стабильную прибыль на рынке.

- 1