Обзор

OBV-шахтерный перекресток - это количественная торговая система, основанная на индикаторе энергетического баланса (On Balance Volume, OBV), которая отслеживает критические моменты изменения рыночной динамики, отслеживая разницу между индикатором OBV и его средней линией EMA. В основе стратегии лежит распознавание перекрестного сигнала OBV-шахтера и нулевой линии, а также реализация механизма защиты от выхода из одинакового столба, предотвращение преждевременного выхода из-за быстрого колебания цен, эффективное повышение качества исполнения сделок.

Стратегический принцип

Стратегия создает торговые сигналы на основе возникающего колебателя, образованного отклонением между показателем энергетического равновесия объема сделки (OBV) и его индикаторной движущейся средней (EMA). Основная вычислительная процедура стратегии заключается в следующем:

- Сначала рассчитывается стандартный показатель OBV: когда цены растут, сумма сделок за день добавляется к суммарной стоимости; когда цены падают, сумма сделок за день вычитается из суммарной стоимости; когда цены не меняются, суммарная стоимость остается неизменной.

- Вычисляется индексная скользящая средняя OBV ((EMA), с периодичностью по умолчанию 20.

- Вычислить колебатель OBV, то есть разницу между OBV и его EMA ((obv_osc = obv - obv_ema)) [2].

- Создание торговых сигналов:

- Сделайте многосигнал: когда OBV-аспиратор пересекает нулевую линию снизу и в настоящее время не держит позиции

- Сигнал пустоты: когда OBV-аспиратор пересекает нулевую линию сверху вниз и в настоящее время не держит позиции

Ключевым новшеством в стратегии является реализация "механизма защиты от выхода из однополоса", то есть запись входящих барных индексов и обеспечение выхода из стратегии только после последующего формирования новых бар. Этот механизм эффективно предотвращает преждевременный триггер стоп-лосса или остановки, вызванных быстрыми колебаниями цен в течение одной и той же единицы времени, повышая стабильность стратегии.

С точки зрения управления рисками, стратегия предусматривает три защитных механизма:

- Фиксированный процент потери (по умолчанию 1%)

- Целевая остановка прибыли (по умолчанию 2%)

- Следить за остановкой (по умолчанию 0,5%), обеспечивает динамическую защиту прибыли

Стратегические преимущества

-

Точное запечатление движения: с помощью OBV-аспиратора с пересечением нулевой линии для определения поворотных точек изменения рыночной динамики, способный войти в игру на ранних этапах тренда, чтобы захватить большую часть тренда.

-

Подтверждение поставкиOBV сам объединяет информацию о ценовых изменениях и объемах сделок, что позволяет эффективно подтверждать торговые сигналы и объемы сделок, снижая риск ложных прорывов.

-

Защита от выхода из защиты: С помощью механизма, записывающего входные бар-индексы и запрещающего выходы из них, эффективно предотвращается преждевременная остановка, вызванная краткосрочными колебаниями, повышается стабильность и завершенность сделок.

-

Хорошая система управления рискамиСтратегия включает в себя три защитные механизмы: фиксированный стоп, целевая прибыль и отслеживание стоп-убытков, чтобы эффективно контролировать риски при сохранении прибыли.

-

Высокая адаптивностьС помощью параметрического дизайна (циклы OBV EMA, Stop Loss Ratio, Target Profit Ratio, Tracking Stop Loss Ratio), стратегия может быть гибко адаптирована в зависимости от различных рыночных условий и торговых видов.

-

Автоматизация исполнения и оповещения: Стратегия имеет встроенную строку оповещений в формате JSON, которая позволяет беспрепятственно подключаться к автоматизированной системе торговли и осуществлять полностью автоматизированную торговлю.

-

Визуальная помощь: Стратегия наносит на график OBV-шоблер и его торговые ярлыки, обеспечивая интуитивно понятную визуальную обратную связь, которая позволяет отслеживать и контролировать стратегию в режиме реального времени.

Стратегический риск

-

Слишком большая торговля на рынке: На рынках с поперечным колебанием OBV-аспираторы могут часто пересекать нулевую линию, что приводит к избыточному количеству торговых сигналов и ненужным торговым издержкам. Решение заключается в добавлении дополнительных фильтрующих условий, таких как включение стратегии только в условиях четкой тенденции, или в добавлении механизма подтверждения сигнала.

-

Параметр Чувствительность: Периодическая настройка OBV EMA оказывает существенное влияние на эффективность стратегии. Различные рыночные условия могут требовать разных параметров. Рекомендуется оптимизировать обратную связь, чтобы найти оптимальную комбинацию параметров для конкретных рыночных условий.

-

Скидки и риски сделокСтратегия: Используйте рыночную цену для выполнения сделок. В условиях недостаточной ликвидности рынка может возникнуть большое скольжение. Решение заключается в том, чтобы рассмотреть возможность использования лимитированной цены или торговли в период достаточной ликвидности.

-

Сбалансированность параметров остановки: фиксированный процентный стоп может быть слишком жестким в высоко-волатильных рынках или слишком мягким в низко-волатильных рынках. Рекомендуется динамично корректировать стоп-процент в зависимости от исторической волатильности активов.

-

Сигнальная зависимость: Стратегия полностью зависит от перекрестного сигнала OBV-аспиратора, который может отставать в некоторых рыночных условиях. Можно рассмотреть возможность добавления других технических показателей в качестве подтверждения, чтобы улучшить качество сигнала.

-

Не учтены основные факторыВ качестве чисто технической стратегии анализа, не учитываются фундаментальные факторы, которые могут повлиять на рынок, такие как экономические данные, изменения политики и т. д.

Направление оптимизации стратегии

-

Добавить фильтр тренда: можно вводить ADX или другие индикаторы силы тренда, совершать сделки только в условиях подтвержденной тенденции, избегать частых торгов на колеблющихся рынках. Это может значительно повысить выигрыш и рисково-доходность стратегии.

-

Изменение динамических параметровНапример, в условиях высокой волатильности используются более длинные циклы EMA и более широкий диапазон остановок, а в условиях низкой волатильности используются противоположные настройки.

-

Подтверждение многократных временных рамок: Добавление анализа на более высокие временные рамки, совершение сделок только при совпадении сигналов с несколькими временными рамками, повышение качества и надежности сигнала.

-

Количество поставленных качественных фильтровУвеличение качественной оценки объемов сделок, например, подтверждение сигнала только в том случае, если объем сделок превышает средний объем сделок за N дней, чтобы избежать ложных прорывов в условиях низкого объема сделок.

-

Оптимизация времени поступления: можно пересечь нулевую линию после OBV-аспиратора и ждать, пока цена не вернется к критической поддержке/сопротивлению, чтобы снова войти в рынок, повышая преимущество вступления в рынок.

-

Присоединяйтесь к алгоритму машинного обучения: можно использовать технологии машинного обучения для автоматического определения оптимальных торговых параметров OBV-аспиратора в различных рыночных условиях, чтобы реализовать адаптивную оптимизацию стратегии

-

Добавить фильтр времениНеобходимо избегать торговли в период высокой волатильности перед открытием и закрытием рынка или приостанавливать стратегию до и после публикации важных экономических данных, чтобы снизить непредсказуемый риск.

Подвести итог

OBV-шахтерная кросс-стратегия - это количественная торговая система, объединяющая классические показатели технического анализа с современными технологиями управления рисками. Поймав перекрестный сигнал OBV-шахтера с нулевой линией и реализовав защиту от выхода из одинакового столба, стратегия позволяет эффективно контролировать торговый риск, идентифицируя изменения в динамике рынка.

Ключевое преимущество стратегии заключается в том, что в процессе принятия решений о сделках учитываются факторы объема сделок, что позволяет эффективно подтверждать объемы сделок, а также повышать качество исполнения сделок с помощью механизма защиты от выхода из одинакового столба. Совершенная система управления рисками и параметрическая конструкция позволяют стратегии обладать высокой адаптивностью и стабильностью.

Несмотря на существующие потенциальные риски, такие как чрезмерная торговля в условиях волатильности рынка и чувствительность параметров, существует большое пространство для оптимизации эффективности стратегии путем добавления фильтров тренда, динамической корректировки параметров и подтверждения многократных временных рамок. В частности, внедрение технологий машинного обучения для адаптивной оптимизации параметров может способствовать дальнейшему повышению эффективности стратегии в различных рыночных условиях.

В целом, OBV трейдерская кросс-стратегия обеспечивает эффективную структуру для количественных сделок, основанную на анализе объемов сделок, и надеется на стабильную прибыль от корректировки риска в различных рыночных условиях с помощью разумной настройки параметров и постоянной оптимизации.

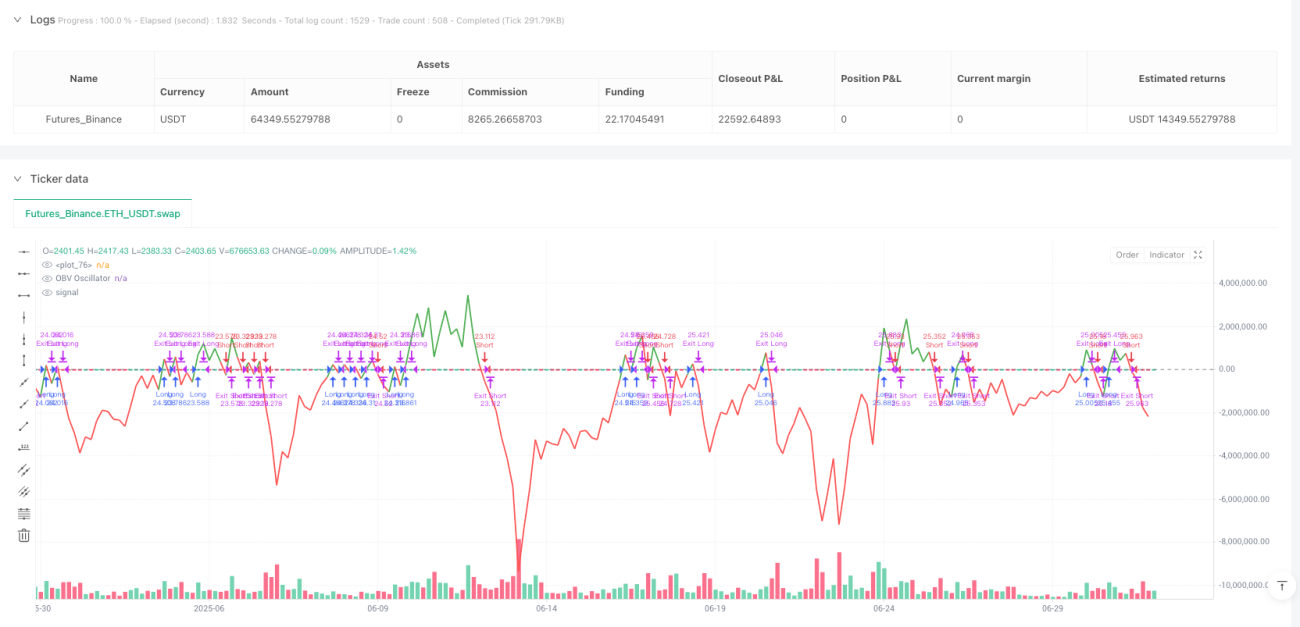

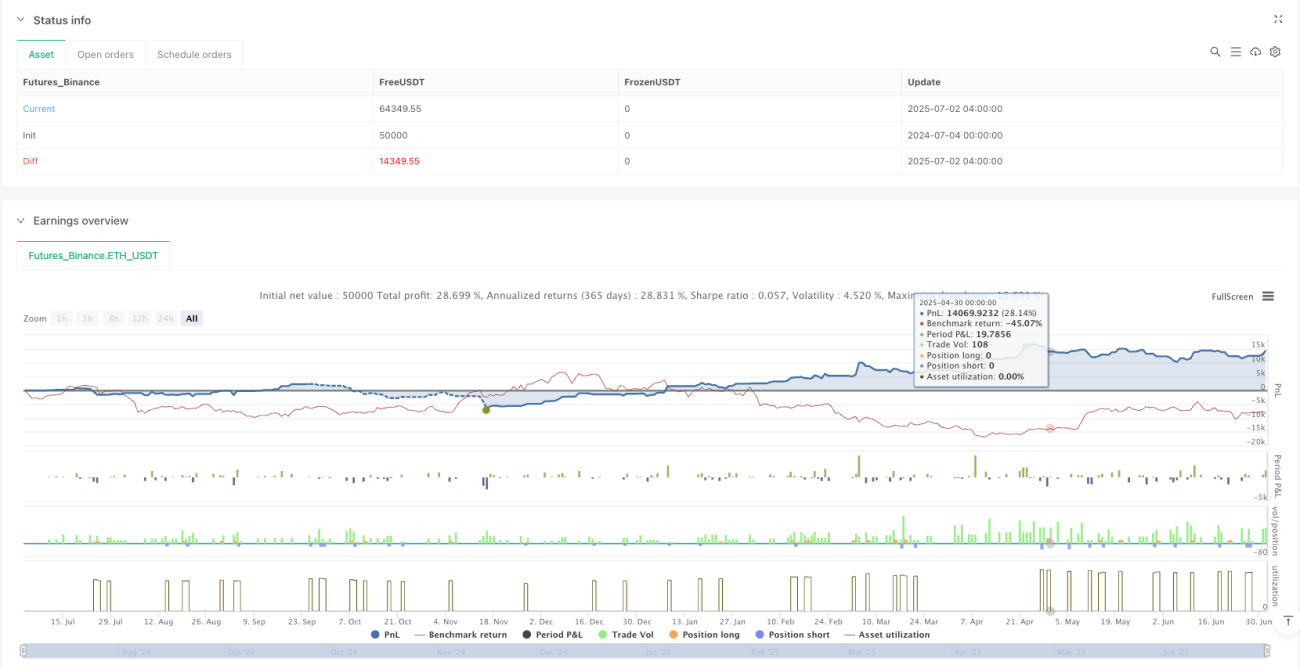

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1