Многопериодная количественная стратегия разворота ликвидной ловушки

Обзор

Количественная стратегия разворота на ловушке ликвидности с множественными временными периодами представляет собой легковесный и точный инструмент, ориентированный на выявление манипулятивных стратегий ликвидности, применяемых институциональными игроками и маркет-мейкерами. Стратегия использует анализ ценового действия для обнаружения пробоев и откатов ключевых зон ликвидности, эффективно фиксируя точки разворота рынка. Её суть заключается в идентификации «заметания» ликвидности на предыдущих максимумах/минимумах и подтверждении ловушечного разворота при возврате цены внутрь пробитого диапазона — характерного действия, используемого институциональными средствами для заманивания розничных трейдеров, торгующих на пробой тренда. Стратегия не опирается на сложные индикаторы, а напрямую анализирует необработанное ценовое действие и рыночные намерения, что делает её особенно подходящей для дисциплинированных исполнителей, стремящихся торговать вокруг событий ликвидности.

Принцип стратегии

Данная стратегия основана на рыночной структуре и принципах ликвидности и реализуется через несколько ключевых компонентов:

-

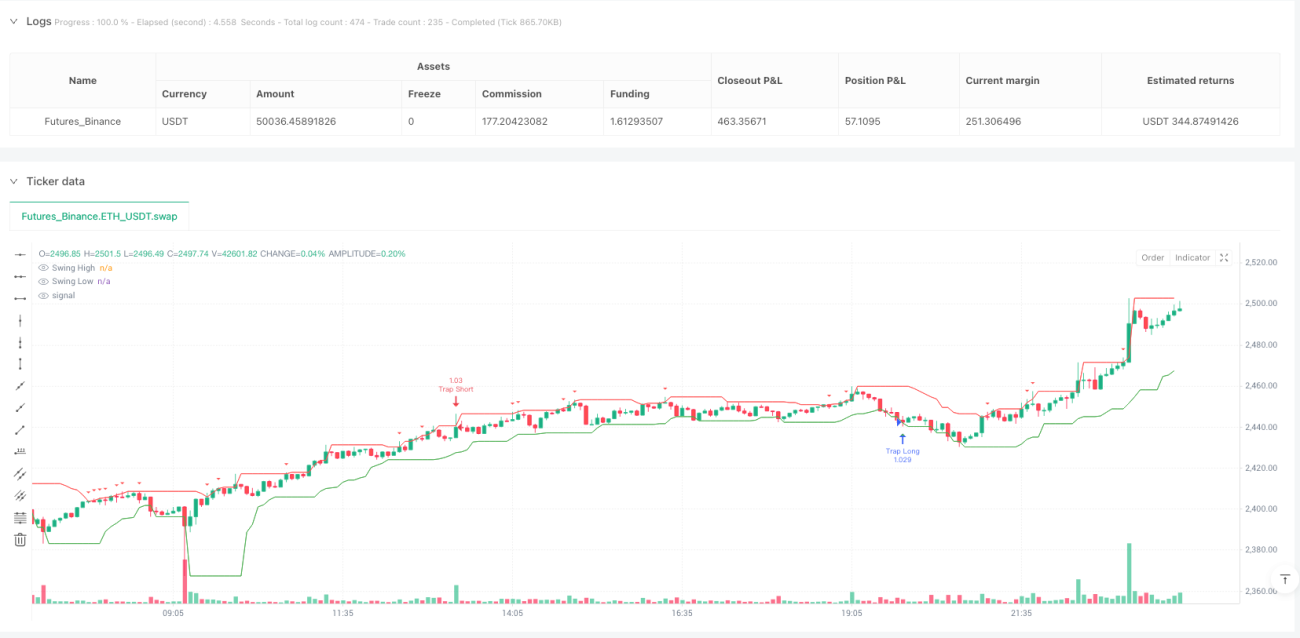

Обнаружение заметания ликвидности: Используется пользовательский период ретроспективы (

swingLookback = 10) для определения предыдущих ценовых максимумов и минимумов. Стратегия вычисляет наивысшую точку (prevHigh) и наинизшую точку (prevLow) за последние 10 периодов, затем сравнивает текущую цену с этими уровнями для определения событий заметания ликвидности (sweepHighиsweepLow). -

Механизм подтверждения ловушки: Когда цена после пробоя возвращается в предыдущий диапазон, стратегия считает это поведением маркет-мейкерской ловушки. В частности, для короткой ловушки (

trapShort) цена должна сначала пробить предыдущий максимум, а затем закрыться ниже него; для длинной ловушки (trapLong) цена должна сначала пробить предыдущий минимум, а затем закрыться выше него. -

Фильтрация по торговой сессии: Стратегия предоставляет опцию фильтрации по нью-йоркской торговой сессии (

useSessionFilter), которая включена по умолчанию. Сессия определена как время с 13:00 до 20:00 UTC, что обычно охватывает период наибольшей рыночной ликвидности, помогая избежать ложных сигналов в периоды низкой ликвидности. -

Логика исполнения сделок: Когда выполняются условия для длинной позиции (

longCondition), стратегия открывает длинную сделку; при выполнении условий для короткой позиции (shortCondition) — короткую сделку. Все сделки используют 5% от капитала счёта в качестве размера позиции.

Основная идея стратегии — следовать логике работы маркет-мейкеров, избегать ложных пробоев и строить сделки с высокой степенью уверенности вокруг событий ликвидности. Идентифицируя поведение цены, которая быстро откатывается после пробоя ключевых уровней, стратегия способна улавливать точки разворота рынка, особенно в отношении тех ценовых движений, которые часто ошибочно интерпретируются розничными трейдерами как подтверждение тренда.

Преимущества стратегии

-

Простота и ясность: Стратегия не опирается на сложные технические индикаторы, а напрямую базируется на ценовом действии и рыночной структуре, что делает её лёгкой для понимания и внедрения. Такая простота снижает риск переобучения и повышает устойчивость стратегии.

-

Основана на поведении институционалов: Стратегия имитирует логику действий институциональных игроков и маркет-мейкеров, фокусируясь на ловушках ликвидности — доказанно эффективной рыночной модели. Понимая и распознавая поведение крупных участников рынка, розничные инвесторы могут избежать попадания в эти ловушки.

-

Чёткие условия для входа: Стратегия предоставляет однозначные условия для входа, уменьшая необходимость субъективных оценок. Цена должна сначала пробить ключевой уровень, а затем откатиться — этот двойной механизм подтверждения значительно снижает количество ложных сигналов.

-

Оптимизация по времени: Благодаря фильтрации по нью-йоркской сессии стратегия сосредотачивается на торговле в периоды наибольшей активности и ликвидности рынка, повышая качество сигналов и эффективность исполнения.

-

Встроенное управление позицией: Стратегия по умолчанию использует фиксированный процент от капитала счёта (5%) в качестве размера позиции, что обеспечивает базовый механизм управления рисками и предотвращает огромные убытки из-за чрезмерного кредитного плеча.

-

Адаптивность: Благодаря настраиваемым параметрам, таким как период ретроспективы свинга (

swingLookback) и период подтверждения ловушки (retestBars), стратегия может адаптироваться к различным рыночным условиям и торговым инструментам. -

Визуальная поддержка: Стратегия включает чёткие графические индикаторы, отображающие ключевые ценовые уровни и торговые сигналы, помогая трейдерам лучше понимать динамику рынка и логику стратегии.

Риски стратегии

-

Риск ложных пробоев: Хотя стратегия разработана для выявления ложных пробоев, на рынке могут возникнуть несколько ложных пробоев с последующим истинным пробоем, и в этом случае стратегия может ошибочно войти в противоположную позицию. Решением является комбинирование с другими подтверждающими индикаторами или введение более строгих условий подтверждения.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настройки параметров, таких как

swingLookbackиretestBars. Неподходящие параметры могут привести к избыточному количеству сигналов или пропуску важных возможностей. Рекомендуется оптимизировать эти параметры с помощью бэктестинга в различных рыночных условиях. -

Зависимость от рыночной среды: На сильно трендовых рынках ловушки ликвидности могут встречаться реже или быть менее эффективными. Стратегия показывает наилучшие результаты на диапазонных или разворотных рынках и может быть неэффективной на однонаправленных трендах. Следует рассмотреть добавление трендового фильтра для избежания контртрендовой торговли в сильных трендах.

-

Ограничения по таймфрейму: В текущей реализации стратегия работает только на одном таймфрейме, что может привести к пропуску важных уровней ликвидности на старших таймфреймах. Интеграция многотаймфреймового анализа может повысить устойчивость стратегии.

-

Отсутствие стоп-лосса: Текущая стратегия не имеет явного механизма стоп-лосса, что может привести к чрезмерным убыткам при ошибочных сигналах. Необходимо добавить соответствующие стоп-лоссы и тейк-профиты для защиты капитала.

-

Проскальзывание при исполнении: На высоковолатильных рынках фактическая цена исполнения может значительно отличаться от цены, ожидаемой при срабатывании сигнала. В реальной торговле следует учитывать фактор проскальзывания и соответствующим образом корректировать стратегию.

Направления оптимизации стратегии

-

Интеграция множественных таймфреймов: Стратегию можно усилить путём анализа уровней ликвидности на нескольких таймфреймах, обеспечивая соответствие сделок более крупной рыночной структуре. Например, можно добавить проверку доминирующего тренда на старшем таймфрейме и принимать сигналы ловушки только в направлении тренда.

-

Подтверждение объёмом: Добавление анализа объёмов может значительно повысить качество стратегии. Заметание ликвидности обычно сопровождается внезапным увеличением объёмов, а истинный разворот часто предполагает постоянную поддержку объёмов. Фильтр по объёму может уменьшить количество ложных сигналов.

-

Динамическая настройка параметров: Реализация адаптивного механизма параметров, который автоматически корректирует

swingLookbackи другие ключевые параметры в зависимости от рыночной волатильности. На высоковолатильных рынках может потребоваться более длинный период ретроспективы, а на низковолатильных — более короткий. -

Механизм стоп-лосса и тейк-профита: Добавление интеллектуальных стратегий стоп-лосса, например, установка стопа за пределами заметённого максимума/минимума, или использование ATR для динамического определения уровня стопа. Аналогично можно реализовать цели по тейк-профиту, основанные на рыночной структуре, например, следующий значимый уровень поддержки/сопротивления.

-

Фильтрация по состоянию рынка: Разработка классификатора состояния рынка, различающего трендовые, диапазонные и переходные рыночные условия, и соответствующая настройка параметров стратегии или приостановка торговли в зависимости от текущего состояния. Это можно реализовать с помощью трендовых индикаторов, таких как скользящие средние или ADX.

-

Рейтинг качества сигналов: Создание системы оценки качества сигналов, учитывающей такие факторы, как степень отката цены, силу свечного паттерна и ценовой импульс. Выполнение только сделок с высококачественными сигналами или корректировка размера позиции в зависимости от качества сигнала.

-

Синергия с коррелированными активами: Поиск подтверждающих сигналов среди коррелированных активов. Например, в валютной торговле корреляция между валютными парами может обеспечить дополнительный уровень подтверждения, повышая надёжность стратегии.

Заключение

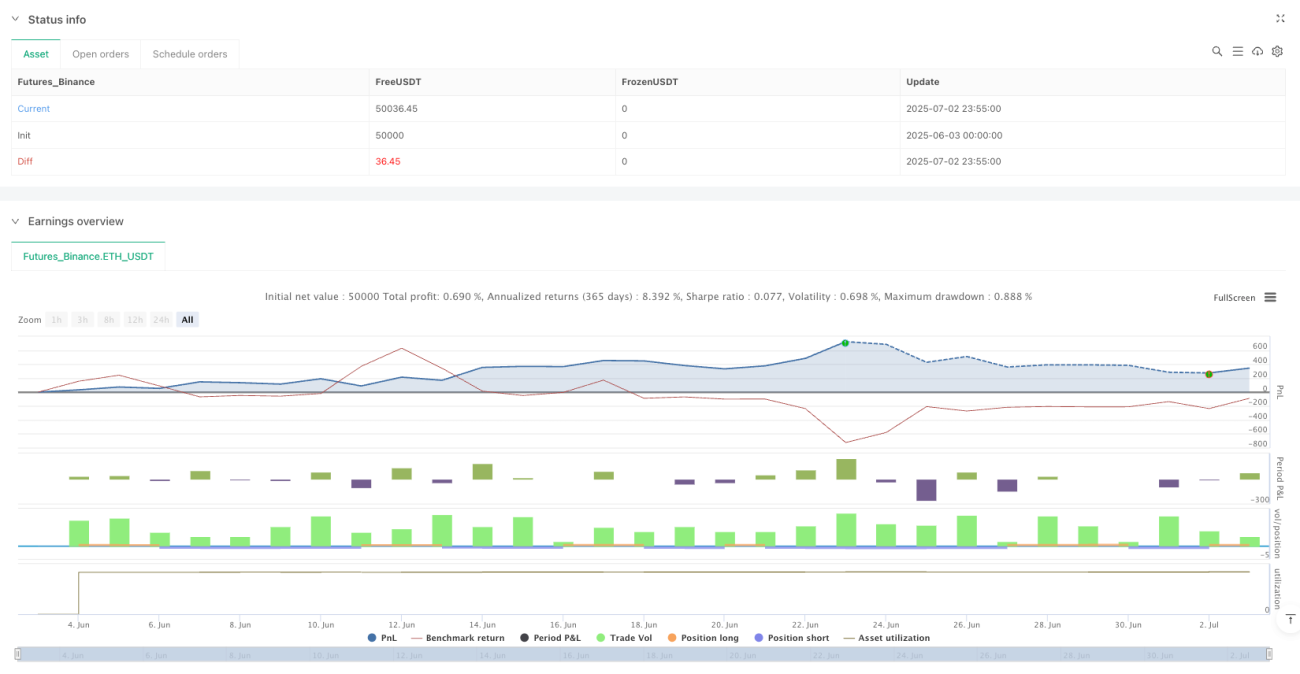

Количественная стратегия разворота на ловушке ликвидности с множественными временными периодами предлагает краткий, но мощный метод для выявления манипуляций с ликвидностью со стороны маркет-мейкеров и получения прибыли от них. Сосредотачиваясь на модели отката цены после пробоя ключевых уровней поддержки/сопротивления, стратегия способна улавливать важные точки разворота рынка. Её основное преимущество заключается в прямой опоре на необработанное ценовое действие и рыночную структуру без использования сложных индикаторов, а фильтрация по торговой сессии повышает качество сделок.

Однако стратегия сталкивается с риском ложных пробоев, чувствительностью к параметрам и отсутствием полноценного управления рисками. Интеграция многотаймфреймового анализа, добавление объёмного подтверждения, реализация динамической настройки параметров и создание надёжного механизма стоп-лосса/тейк-профита могут значительно повысить производительность и устойчивость стратегии.

В конечном счёте, данная стратегия представляет собой эффективный метод понимания микроструктуры рынка, предоставляя трейдерам рамки, согласованные с «умными деньгами» рынка, путём распознавания намерений крупных участников. После внедрения предложенных оптимизаций стратегия способна стать мощным инструментом в арсенале трейдера, особенно для тех, кто сосредоточен на рыночной структуре и событиях ликвидности.

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1