Стратегия разворота с VWAP-усиленными полосами Боллинджера

Обзор

Стратегия VWAP-усиленного разворота по полосам Боллинджера представляет собой количественную торговую систему, разработанную специально для краткосрочной торговли криптовалютами, применяемую в основном на временных интервалах от 1 часа до 4 часов. Эта стратегия умело сочетает три основных технических индикатора: индекс относительной силы (RSI), полосы Боллинджера (BB) и скользящее среднее, взвешенное по объёму (VWAP), образуя полноценную систему торговых сигналов. Основная идея стратегии заключается в выявлении потенциальных точек разворота на перекупленных и перепроданных рынках с использованием VWAP в качестве инструмента подтверждения тренда, а также в сочетании с точным механизмом управления рисками для эффективной краткосрочной торговли.

Принцип стратегии

Торговая логика стратегии основана на механизме совместного подтверждения множества индикаторов. Конкретные принципы следующие:

-

Условия сигнала на покупку:

- Цена пересекает нижнюю полосу Боллинджера снизу вверх (

ta.crossover(close, bb_lower)) или RSI опускается ниже уровня перепроданности (25) - Текущая цена закрытия выше VWAP, что подтверждает эффективность восходящего тренда

- Цена пересекает нижнюю полосу Боллинджера снизу вверх (

-

Условия сигнала на продажу:

- Цена пересекает верхнюю полосу Боллинджера снизу вверх (

ta.crossover(close, bb_upper)) или RSI поднимается выше уровня перекупленности (75) - Текущая цена закрытия ниже VWAP, что подтверждает эффективность нисходящего тренда

- Цена пересекает верхнюю полосу Боллинджера снизу вверх (

-

Управление позицией:

- Риск на каждую сделку ограничен 1% от общего капитала счёта

- Размер позиции динамически рассчитывается на основе заранее установленного стоп-лосса в 1,5%

-

Управление капиталом:

- Стоп-лосс устанавливается на уровне 1,5% от цены входа

- Тейк-профит (цель по прибыли) устанавливается на уровне 2,25% от цены входа (в 1,5 раза больше стоп-лосса), обеспечивая хорошее соотношение риска и прибыли

Внутри стратегии используются точные настройки параметров: период RSI — 14, период полос Боллинджера — 20, множитель стандартного отклонения — 2.0, порог перекупленности — 75, порог перепроданности — 25. Такая комбинация параметров гарантирует, что стратегия способна улавливать важные точки разворота в краткосрочных ценовых колебаниях.

Преимущества стратегии

-

Множественный механизм подтверждения: Стратегия объединяет три индикатора — RSI, полосы Боллинджера и VWAP, создавая систему множественных подтверждений, что эффективно снижает количество ложных сигналов и повышает процент успешных сделок. Когда несколько индикаторов одновременно указывают на одно и то же направление, надёжность сигнала значительно возрастает.

-

Гибкая адаптация к рынку: Благодаря регулируемым параметрам (например, уровни перекупленности/перепроданности RSI, длина и множитель полос Боллинджера) стратегия может адаптироваться к различным рыночным условиям и характеристикам волатильности, что позволяет ей хорошо работать на разных криптовалютах и временных интервалах.

-

Строгий контроль рисков: Риск на каждую сделку ограничен 1% от общего капитала счёта, а точный стоп-лосс в 1,5% эффективно ограничивает максимальные убытки по одной сделке, защищая торговый капитал.

-

Оптимизированное соотношение риска и прибыли: Стратегия устанавливает цель по прибыли в размере 1,5 от стоп-лосса (2,25%), обеспечивая положительное соотношение риска и прибыли, что повышает вероятность долгосрочной прибыльности.

-

Количественное управление позицией: Метод динамического расчёта размера позиции на основе процентного риска гарантирует, что независимо от размера счёта риск-экспозиция остаётся постоянной, обеспечивая эффективное управление капиталом.

-

Механизм подтверждения тренда: Использование VWAP в качестве инструмента подтверждения тренда позволяет избежать входа в рынок при движении против основного тренда, снижая риск контртрендовой торговли.

Риски стратегии

-

Риск краткосрочной волатильности: Как активная краткосрочная стратегия, на высоковолатильных рынках она может вызывать частые сделки, увеличивая торговые издержки и подвергаясь большему количеству ложных пробоев. Следует рассмотреть возможность добавления дополнительных фильтров или увеличения времени подтверждения сигналов.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров RSI, полос Боллинджера и VWAP. Неподходящие параметры могут привести к чрезмерной торговле или пропуску важных сигналов. Рекомендуется оптимизировать параметры для различных рыночных условий с помощью исторического бэктестинга.

-

Риск резких рыночных изменений: При значительных новостях или событиях «чёрного лебедя» на рынке криптовалют могут возникать гэпы или экстремальные колебания; фиксированный стоп-лосс может не сработать эффективно, что приведёт к убыткам, превышающим ожидаемые. Можно рассмотреть внедрение динамического стоп-лосса или фильтра рыночной волатильности.

-

Риск ликвидности: При торговле низколиквидными криптовалютами или в периоды низкой ликвидности возможны проскальзывания, влияющие на фактическую цену исполнения. Рекомендуется сначала тестировать и применять стратегию на высоколиквидных основных криптовалютах (например, BTC/ETH).

-

Запаздывание технических индикаторов: RSI и полосы Боллинджера обладают некоторой задержкой, что может приводить к задержке сигналов на быстро меняющихся рынках. Можно рассмотреть внедрение более чувствительных индикаторов или сокращение периода расчёта для повышения скорости реакции.

Направления оптимизации стратегии

-

Добавление фильтра рыночной среды: Внедрение индикаторов силы тренда (например, ADX) или волатильности (например, ATR) для динамической корректировки параметров стратегии или выборочного исполнения сигналов в зависимости от рыночных условий. Это поможет стратегии лучше адаптироваться к различным характеристикам боковых и трендовых рынков.

-

Оптимизация параметров индикаторов: На основе исторических данных для разных временных интервалов и криптовалют оптимизировать период RSI и параметры полос Боллинджера, чтобы найти наилучшие комбинации для каждого рынка. Можно рассмотреть реализацию механизма адаптивной настройки параметров.

-

Улучшение механизма стоп-лосса: Внедрение скользящего стоп-лосса для защиты уже полученной прибыли в прибыльных сделках, позволяя тренду развиваться дальше. Можно разработать динамические уровни стоп-лосса на основе ATR или процентной волатильности.

-

Интеграция анализа объёмов: Добавление условий подтверждения объёмом, чтобы гарантировать достаточный уровень рыночного участия при возникновении сигнала, снижая количество низкокачественных сигналов. Особенно при пробое границ полос Боллинджера увеличение объёма может повысить надёжность сигнала.

-

Добавление временного фильтра: Анализ рыночной активности в разные временные периоды, избегая неблагоприятных торговых сессий с низкой активностью или высокой волатильностью, сосредоточившись на временных окнах, где стратегия исторически показывала наилучшие результаты.

-

Разработка системы оценки качества сигналов: Оценка каждого сигнала на основе множества факторов (степень расхождения индикаторов, рыночная структура, поддержка объёмов и т.д.) и выполнение только сигналов высокого качества или динамическое изменение размера позиции в зависимости от качества.

-

Внедрение машинного обучения: Использование алгоритмов машинного обучения для анализа исторических торговых данных, выявления характерных паттернов наиболее успешных сигналов и динамической оптимизации процесса принятия торговых решений.

Заключение

Стратегия VWAP-усиленного разворота по полосам Боллинджера представляет собой хорошо структурированную и логически ясную систему краткосрочной торговли криптовалютами. За счёт использования RSI и полос Боллинджера для выявления потенциальных точек разворота и VWAP в качестве инструмента подтверждения тренда формируется многоуровневая система торговых сигналов. Встроенный механизм управления рисками обеспечивает сохранность капитала, а метод динамического расчёта позиции гарантирует согласованность риск-экспозиции.

Хотя стратегия демонстрирует хорошую способность улавливать краткосрочные ценовые колебания, пользователям следует учитывать потенциальные риски, связанные с изменением рыночной среды, чувствительностью параметров и ликвидностью. Улучшение стратегии возможно за счёт добавления фильтра рыночной среды, оптимизации параметров индикаторов, усиления механизма стоп-лосса и других направлений.

Для трейдеров рекомендуется сначала провести тщательное тестирование на высоколиквидных рынках, таких как BTC/ETH, чтобы ознакомиться с характеристиками стратегии, а затем рассмотреть возможность её применения к другим криптоактивам. Кроме того, постоянное наблюдение за рынком и регулярная оптимизация стратегии помогут сохранять конкурентное преимущество на постоянно меняющемся рынке криптовалют.

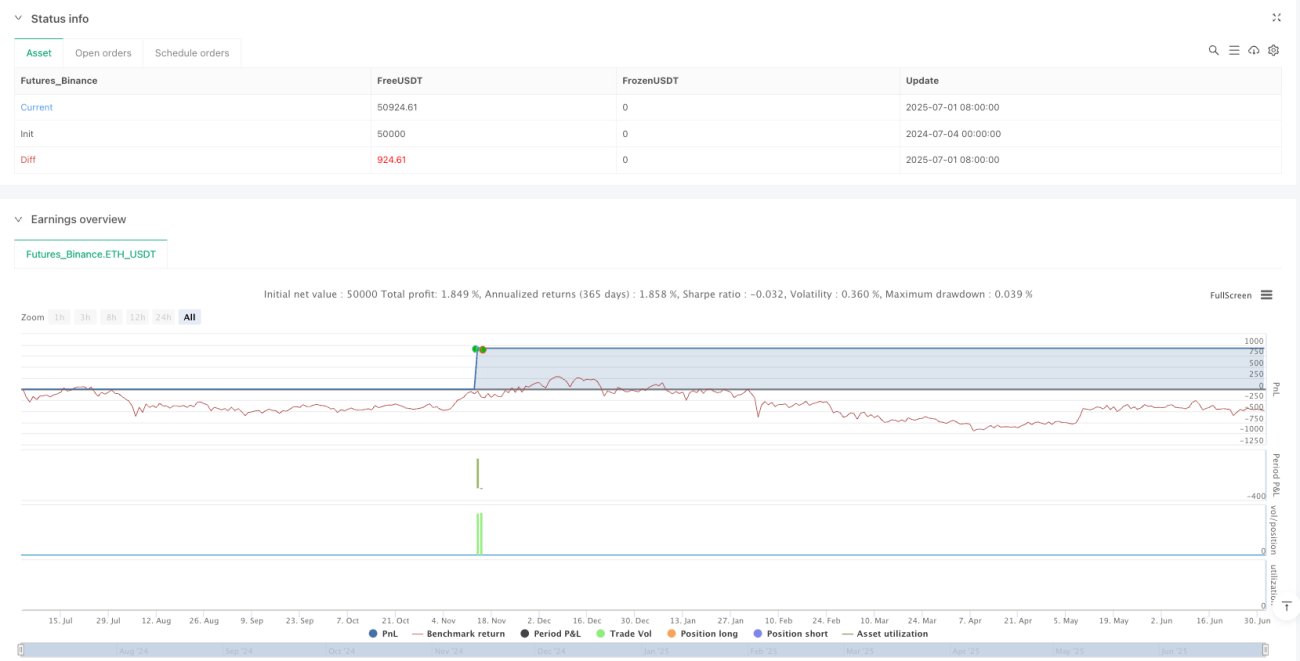

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

// @title Crypto Pulse Strategy Active

// @description A more active short-term trading strategy for cryptocurrencies using RSI, Bollinger Bands, and VWAP on 1h to 4h timeframes.

- 1