Обзор

Стратегия множественных индикаторов микроимпульсного разворота (Multi‑Indicator Micro‑Pulse Reversal Strategy) — это высокочастотная количественная торговая стратегия, разработанная специально для 1‑минутных графиков криптовалют. Она использует научную комбинацию ценового действия, динамики объёма и фильтрации волатильности для захвата быстрых разворотов рынка. Основная идея стратегии заключается в комплексном применении RSI (индекс относительной силы), полос Боллинджера, скользящей средней Хала (HMA) и OBV (балансовый объём) для построения эффективной системы оценки сигналов, гарантирующей, что только сигналы с высокой достоверностью приведут к совершению сделки. Стратегия также включает фильтр ATR (средний истинный диапазон), чтобы избегать торговли в условиях недостаточной волатильности, и поддерживает как длинные, так и короткие позиции с логикой автоматического разворота.

Принцип стратегии

Основной принцип стратегии базируется на системе оценки сигналов, основанной на совместном подтверждении нескольких индикаторов. В частности:

-

Применение RSI: Используется RSI с периодом 9 для определения зон перекупленности/перепроданности. Значение RSI ниже 40 указывает на перепроданность (сигнал к покупке), выше 60 — на перекупленность (сигнал к продаже).

-

Пробой полос Боллинджера: Используются полосы Боллинджера с периодом 20 и множителем 2. Пробой цены ниже нижней полосы поддерживает сигнал на покупку, пробой выше верхней полосы — на продажу.

-

Соотношение цены и скользящей средней Хала (HMA): Если цена выше 99,5% от HMA (период 13), это рассматривается как потенциальное условие для длинной позиции; если цена ниже 100,5% от HMA — для короткой.

-

Анализ объёма OBV: Сравниваются краткосрочная (период 3) и долгосрочная (период 8) скользящие средние OBV. Если краткосрочная OBV выше долгосрочной, это поддерживает длинную позицию, и наоборот.

-

Фильтр волатильности: Используется ATR для обеспечения достаточной волатильности рынка (ATR/цена > 0,1%), чтобы избежать торговли в боковом рынке.

-

Система оценки сигналов: Для каждого направления сделки стратегия вычисляет баллы по 5 вышеуказанным условиям. Сигнал генерируется только при достижении или превышении порогового значения (4 балла).

-

Управление тейк‑профитом и стоп‑лоссом: Установлены фиксированные уровни тейк‑профита (+0,8%) и стоп‑лосса (-0,6%) для контроля соотношения риск/прибыль по каждой сделке.

Преимущества стратегии

-

Многомерное подтверждение: Комбинация нескольких различных типов технических индикаторов (импульсный RSI, волатильные полосы Боллинджера, трендовый HMA и объёмный OBV) значительно повышает надёжность сигналов, уменьшая количество ложных.

-

Система оценки: Использование балльной системы вместо простых пересечений индикаторов требует одновременного выполнения нескольких условий, что существенно снижает вероятность ошибочных сделок.

-

Умная фильтрация волатильности: Фильтр ATR исключает входы в условиях низкой волатильности, повышая эффективность использования капитала.

-

Высокая автоматизация: Стратегия включает полную логику входа/выхода и управления позицией, что подходит для автоматизированных торговых систем, снижая влияние человеческого фактора и эмоций.

-

Фиксация оптимизированных параметров: Все параметры оптимизированы и жёстко заданы, что устраняет сложность переобучения и перестройки параметров, обеспечивая стабильность стратегии.

-

Возможность двусторонней торговли: Поддерживает как длинные, так и короткие позиции, а также автоматическую логику разворота, позволяя использовать обоюдные возможности волатильного рынка.

-

Точный контроль риска: Фиксированные уровни тейк‑профита и стоп‑лосса (0,8% : 0,6%) создают благоприятное соотношение риск/прибыль, обеспечивая долгосрочную прибыльность.

Риски стратегии

-

Риски высокочастотной торговли: Как краткосрочная стратегия на 1‑минутном таймфрейме, она имеет высокую частоту сделок, что может приводить к значительным торговым издержкам и проскальзываниям. На практике необходимо учитывать комиссионную структуру брокера.

-

Чувствительность к рыночному шуму: Несмотря на множественные фильтры, рыночный шум на очень коротких таймфреймах может генерировать ложные сигналы, особенно в периоды низкой ликвидности или высокой волатильности.

-

Риск фиксированных параметров: Жёсткая фиксация параметров снижает риск переобучения, но также лишает стратегию адаптивности — при значительных изменениях рыночных характеристик она может показывать неудовлетворительные результаты.

-

Риск резких разворотов: Стратегия основана на захвате малых ценовых разворотов, но на сильных трендовых рынках она может преждевременно входить в контртрендовые позиции, неся убытки от продолжения тренда.

-

Ограничение таймфрейма: Стратегия оптимизирована для 1‑минутных графиков; на других таймфреймах её эффективность может быть нестабильной или не соответствовать ожиданиям.

-

Смещение из‑за исторической оптимизации: Параметры могут быть подогнаны под исторические данные, и при изменении рыночных условий в будущем производительность стратегии может снизиться.

Направления оптимизации

-

Механизм динамической настройки параметров: Рассмотреть возможность введения динамической корректировки параметров на основе текущей волатильности или силы тренда, чтобы стратегия лучше адаптировалась к различным рыночным условиям. Например, увеличивать тейк‑профит и стоп‑лосс в периоды высокой волатильности и уменьшать порог сигнала при низкой волатильности.

-

Усиление временного фильтра: Добавить временные фильтры для пропуска периодов с известной низкой ликвидностью или высокой волатильностью (например, около открытия азиатских, европейских и американских сессий), повышая качество сделок.

-

Идентификация силы тренда: Встроить индикатор силы тренда (например, ADX) для изменения поведения стратегии на сильных трендах: избегать контртрендовых сделок или повышать порог для таких входов.

-

Подтверждение на нескольких таймфреймах: Добавить фильтр с более старшего таймфрейма (например, 5‑минутный или 15‑минутный), чтобы выполнять 1‑минутные сигналы только при согласованном трендовом направлении, снижая риск контртрендовой торговли.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для динамической оценки весов каждого индикатора, позволяя системе оценки адаптироваться к рыночным условиям и повышая робастность стратегии.

-

Взвешивание по объёму: Корректировать силу сигнала в зависимости от относительного объёма торгов; при высоком объёме придавать сигналу более высокую достоверность, улучшая качество сделок.

-

Оптимизация тейк‑профита: Реализовать ступенчатый тейк‑профит: после достижения определённой прибыли перемещать стоп‑лосс на уровень безубыточности или небольшой прибыли, фиксируя часть прибыли и позволяя цене двигаться дальше.

Заключение

Стратегия множественных индикаторов микроимпульсного разворота — это высокочастотная количественная торговая система, интегрирующая несколько инструментов технического анализа. Благодаря тщательно разработанному механизму оценки и процессу управления рисками, она эффективно захватывает краткосрочные развороты рынка. Основное преимущество стратегии заключается в её многомерном механизме подтверждения сигналов и строгом отборе торговых условий, что значительно повышает качество сигналов. Кроме того, система управления рисками достаточно совершенна и включает фильтр волатильности, фиксированные тейк‑профит/стоп‑лосс и автоматическое управление позицией.

Однако, как высокочастотная стратегия, она сталкивается с такими проблемами, как высокие торговые издержки, рыночный шум и фиксированные параметры. Внедрение мер оптимизации, таких как динамическая настройка параметров, анализ на нескольких таймфреймах и идентификация силы тренда, может дополнительно повысить робастность и адаптивность стратегии. Для количественных трейдеров эта стратегия предлагает научный, систематизированный краткосрочный торговый фреймворк, особенно подходящий для инвесторов, стремящихся захватывать краткосрочные возможности на высоколиквидных криптовалютных рынках.

Наконец, следует подчеркнуть, что, несмотря на разумный дизайн стратегии и хорошие исторические результаты, рыночная среда постоянно меняется. Инвесторы должны сохранять осторожность при практическом применении, проводить тщательное бэктестирование и форвард‑тестирование, а также строго контролировать риск‑экспозицию по каждой сделке.

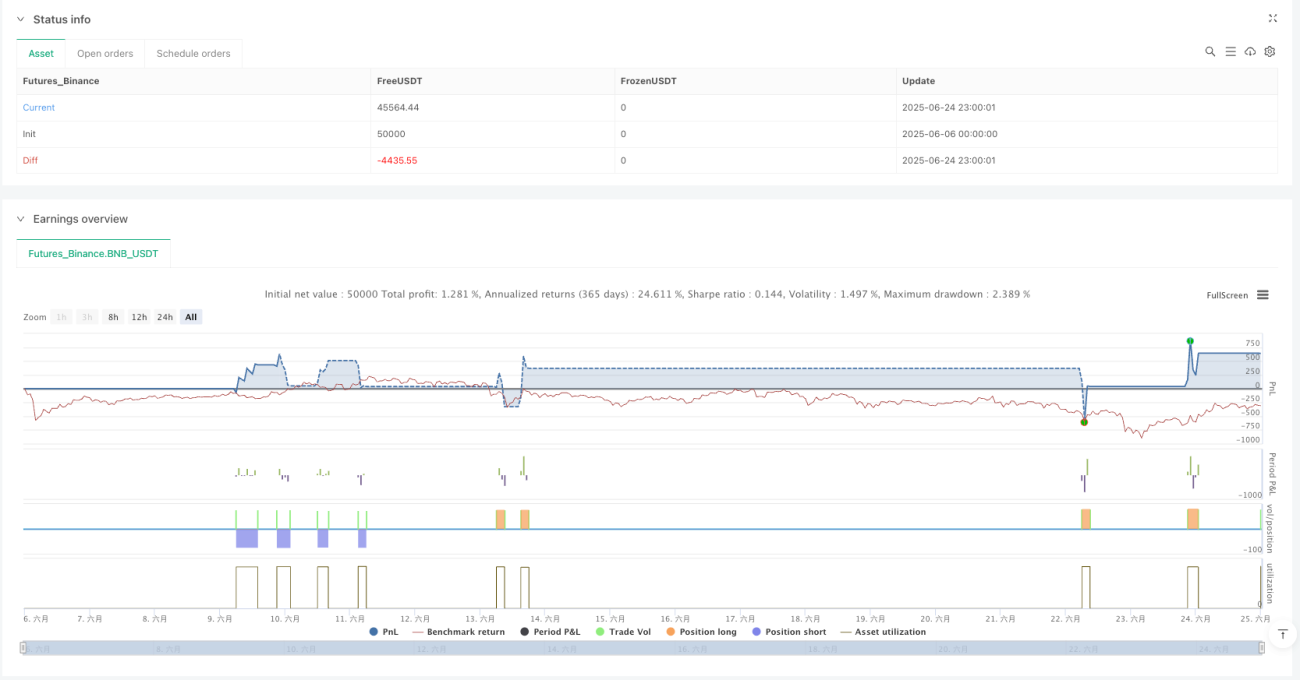

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1