Мультитаймфреймовая стратегия отслеживания волнового тренда

Обзор

Стратегия отслеживания тренда на основе волнового тренда с несколькими таймфреймами представляет собой торговую систему, использующую индикатор WaveTrend для анализа тренда на нескольких временных интервалах. Стратегия оптимизирована для 15-минутного таймфрейма и использует трехслойный подход: 240-минутный WaveTrend как фильтр макротренда, 30-минутный WaveTrend для подтверждения импульса и 15-минутный WaveTrend для генерации сигналов. Основная идея заключается в определении точек входа и выхода на основе пересечений индикатора WaveTrend на разных таймфреймах в сочетании с продвинутым механизмом скользящего стоп-лосса, включая логику отслеживания на основе максимальной прибыли и процентной терпимости к просадке, что позволяет максимизировать прибыль и эффективно управлять рисками.

Принцип стратегии

Основной принцип стратегии заключается в использовании синергии индикатора WaveTrend на нескольких таймфреймах для определения направления тренда и точек разворота. Индикатор WaveTrend сам по себе измеряет состояние перекупленности/перепроданности, вычисляя соотношение между ценой и ее экспоненциальной скользящей средней (EMA) с учетом фактора волатильности.

Процесс реализации стратегии:

-

Сначала определяется функция WaveTrend, которая вычисляет два основных значения (wt1 и wt2):

- Вычисляется EMA цены (обычно HLC3)

- Вычисляется EMA абсолютной разницы между ценой и EMA как мера волатильности

- Строится нормированное относительное отклонение цены (ci)

- Вычисляется EMA от ci как wt1, а также SMA от wt1 как wt2

-

Стратегия применяет индикатор WaveTrend на трех таймфреймах:

- 15-минутный график (текущий таймфрейм) для генерации сигналов

- 30-минутный график для подтверждения среднесрочного направления импульса

- 60-минутный график для обеспечения более долгосрочного фона тренда

-

Условия входа:

- Лонг: когда на 15-минутном графике wt1 пересекает wt2 снизу вверх, при этом wt1 > -60, а на 30-минутном графике тренд восходящий (wt1 > wt2)

- Шорт: когда на 15-минутном графике wt1 пересекает wt2 сверху вниз, при этом wt1 < 20, а на 30-минутном графике тренд нисходящий (wt1 < wt2)

-

Механизмы стоп-лосса и выхода используют комбинированный подход:

- Фиксированный процентный маржинальный стоп (Marginal Stop)

- Скользящий стоп (Trailing Stop) на основе достигнутой прибыли

- Защитный стоп на основе максимальной просадки от максимальной прибыли (Maximum Drop Stop)

-

Стратегия записывает и отслеживает цену входа, номер бара входа и максимальную доходность для каждой сделки, которые используются для динамической корректировки точек выхода.

Преимущества стратегии

-

Синергия нескольких таймфреймов: Анализируя индикатор WaveTrend на разных временных интервалах, стратегия позволяет более полно оценить рыночный тренд, уменьшая количество ложных сигналов и повышая точность сделок. Младший таймфрейм обеспечивает точные точки входа, старший — согласованность с основным трендом.

-

Динамический механизм стоп-лосса: Стратегия использует тройную систему защиты: фиксированный процентный стоп, скользящий стоп на основе прибыли и защитный механизм максимальной прибыли. Такой комбинированный стоп-лосс позволяет защитить капитал, максимально захватывая прибыль в рамках тренда.

-

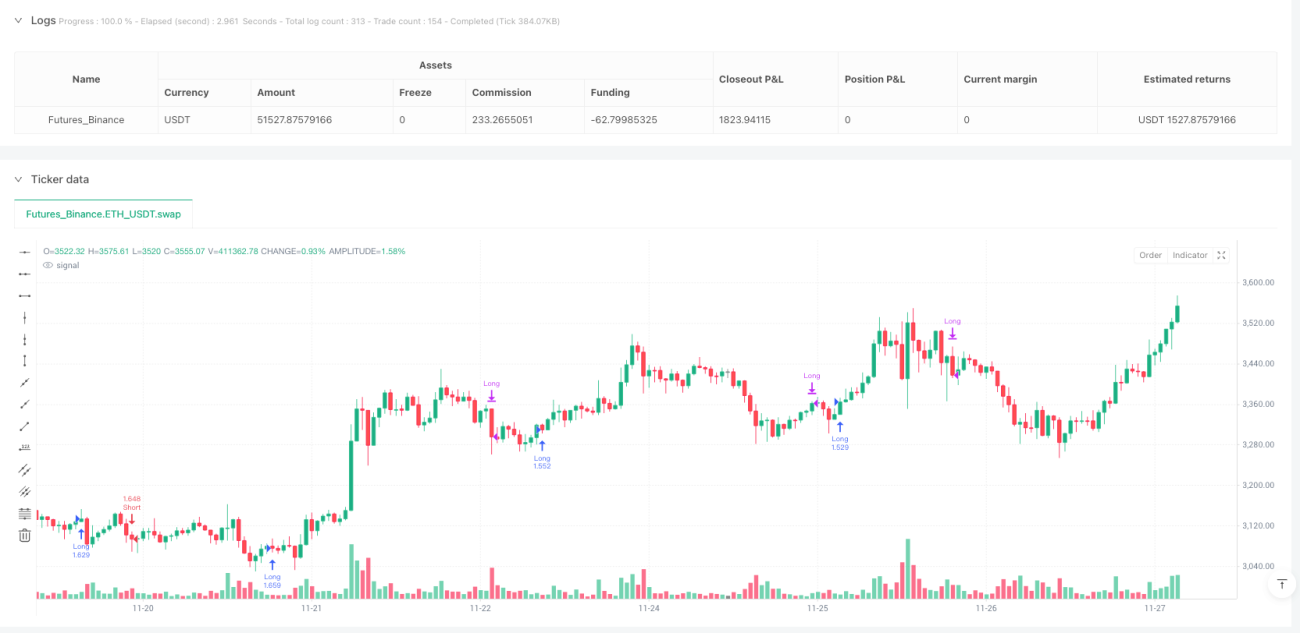

Система визуальной обратной связи: Точки входа и выхода отображаются на графике цветными метками (🟢🔴❅❄) с указанием номера бара, что облегчает анализ бэктеста и разбор сделок.

-

Гибкость настройки параметров: Стратегия предоставляет множество настраиваемых параметров, включая процент срабатывания скользящего стопа, процент следования и максимально допустимую просадку. Пользователь может адаптировать их под свою толерантность к риску и рыночные условия.

-

Четкая структура кода: Стратегия использует функциональный дизайн, каждая часть логики ясна и легко поддерживается, что упрощает дальнейшую оптимизацию и расширение.

Риски стратегии

-

Запаздывание при смене тренда: Как трендовая стратегия, она может иметь запаздывание при развороте тренда, что приводит к значительным просадкам при резких изменениях. Решение: корректировка параметров скользящего стопа или добавление дополнительных индикаторов разворота.

-

Плохая работа на волатильном рынке: В боковиках или при резких колебаниях стратегия может генерировать множество ложных сигналов и стоп-лоссов, приводя к серии убытков. Рекомендуется использовать стратегию только при явно выраженном тренде.

-

Чувствительность к параметрам: Результаты стратегии сильно зависят от настроек WaveTrend (n1=10, n2=21) и параметров стоп-лосса. Слишком широкие параметры приводят к позднему стопу, слишком узкие — к преждевременному выходу из прибыльного тренда. Требуется оптимизация через историческое тестирование.

-

Риск ликвидности: В коде по умолчанию используется относительный объем средств (10%), но на рынках с низкой ликвидностью это может привести к увеличению проскальзывания или проблемам с исполнением. Следует корректировать размер позиции в зависимости от ликвидности инструмента.

-

Зависимость от внешних данных: Стратегия использует функцию request.security() для получения данных старших таймфреймов, что на некоторых платформах может вызывать задержки или недоступность данных. Необходимо убедиться, что торговая среда поддерживает запросы данных с нескольких таймфреймов.

Направления оптимизации стратегии

-

Динамическая настройка параметров: В текущей версии используются фиксированные параметры WaveTrend и процент стоп-лосса. Можно рассмотреть динамическую корректировку в зависимости от рыночной волатильности (например, ATR). В условиях высокой волатильности увеличивать расстояние до стопа, в низкой — уменьшать.

-

Добавление фильтра силы тренда: Можно внедрить индикатор ADX или аналогичный для измерения силы тренда, совершая сделки только при превышении определенного порога, чтобы избежать избыточных сделок в слабых трендах или боковиках.

-

Оптимизация выбора таймфреймов: Текущая стратегия использует 15, 30 и 60 минут. Можно провести бэктест для поиска оптимальной комбинации или адаптировать таймфреймы под конкретный инструмент.

-

Добавление подтверждения объемом: Интеграция индикатора объема в условия входа, чтобы входить только при поддержке объема, повышая качество сигналов.

-

Улучшение механизма выхода: Текущий выход в основном основан на срабатывании стоп-лосса. Можно добавить цели по прибыли или использовать обратные сигналы самого WaveTrend в качестве активных условий выхода, а не только пассивный стоп.

-

Добавление логики управления позицией: Сейчас используется фиксированный процент капитала. Можно динамически изменять размер позиции на основе волатильности или силы сигнала, увеличивая позицию в более уверенных сделках и уменьшая риск при неопределенности.

Заключение

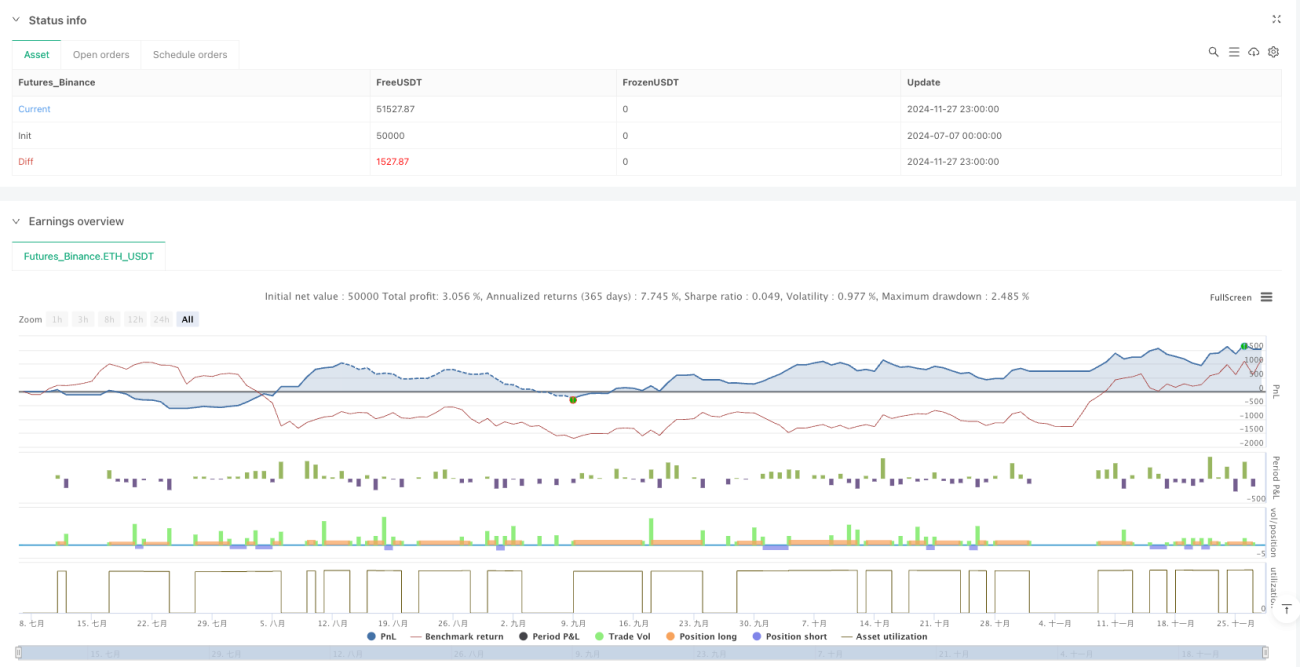

Стратегия отслеживания тренда на основе волнового тренда с несколькими таймфреймами — это хорошо спроектированная трендовая система, которая за счет синергии индикатора WaveTrend на разных временных интервалах в сочетании с гибким механизмом скользящего стоп-лосса эффективно захватывает рыночные тренды и контролирует риски. Основные преимущества стратегии — всесторонний рыночный взгляд и динамическое управление рисками, однако она может сталкиваться с проблемами на волатильных рынках. Дальнейшая оптимизация выбора таймфреймов, динамическая настройка параметров и добавление дополнительных фильтров могут сделать эту стратегию более устойчивой и адаптивной. Для профессиональных трейдеров это отличный каркас для углубленного изучения и кастомизации.

/*backtest

start: 2024-07-07 00:00:00

end: 2024-11-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("WT-FLOW: MTF WaveTrend Trend-Follower", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === WaveTrend Fonksiyonu ===- 1