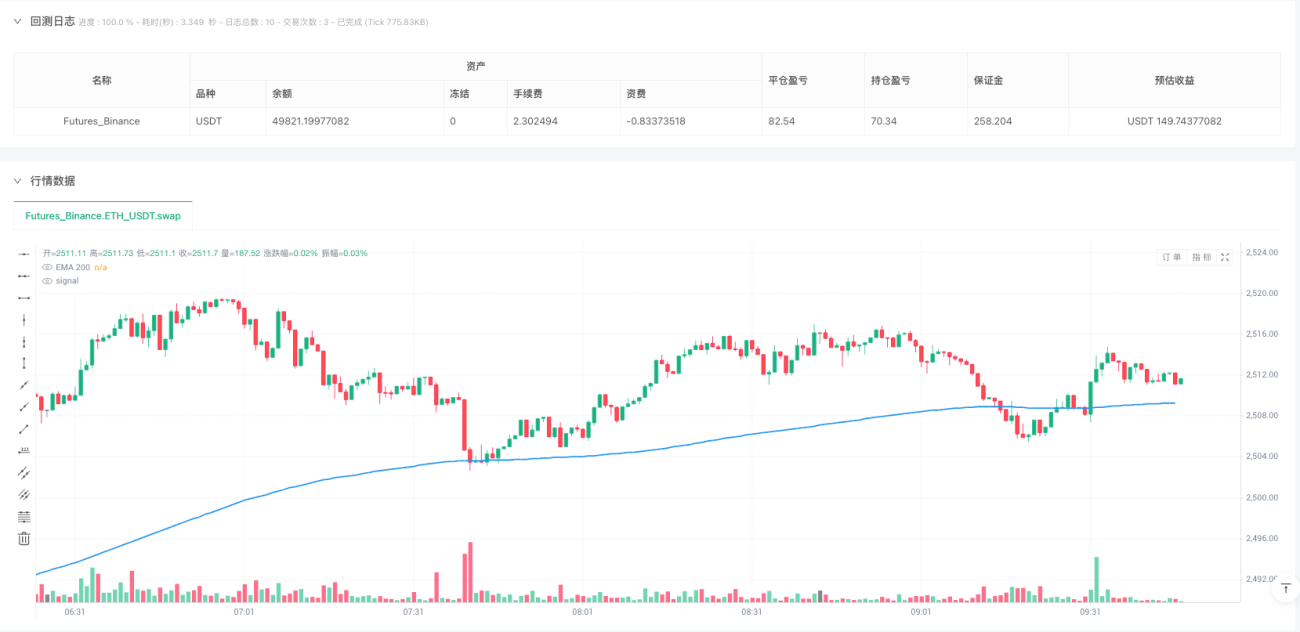

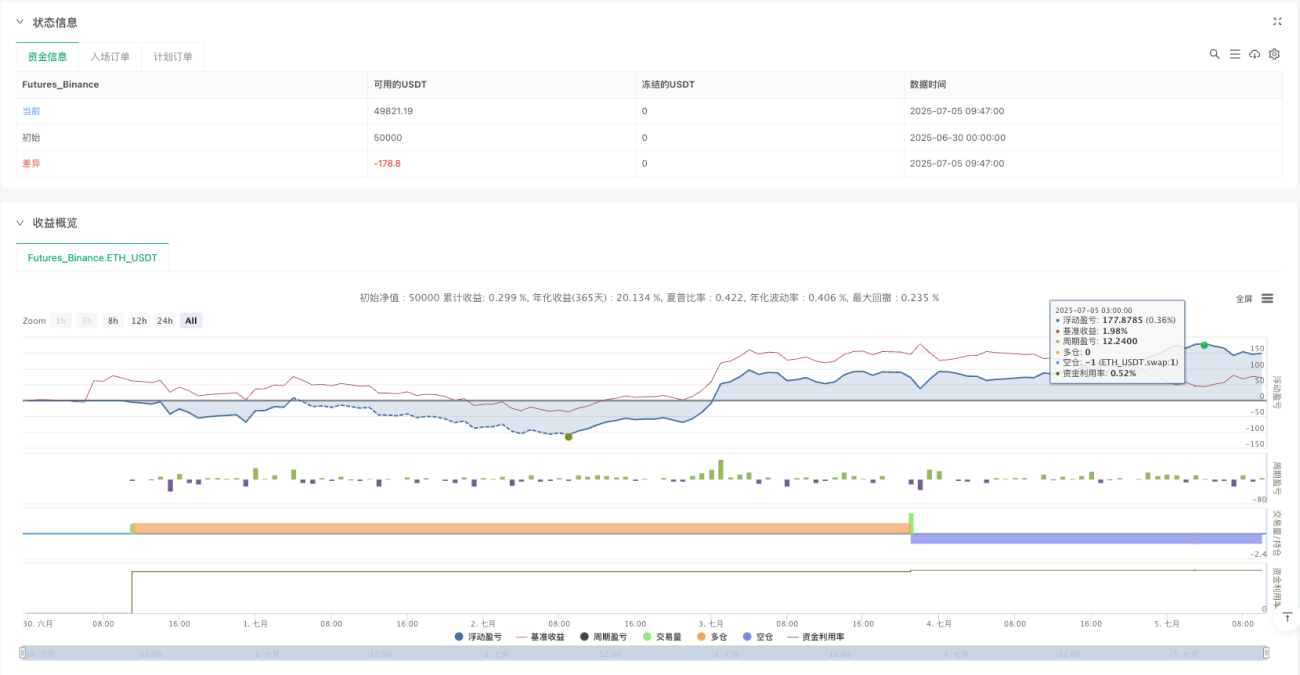

Обзор

Стратегия слияния дивергенции RSI на нескольких таймфреймах и тренда — это количественная торговая стратегия, объединяющая продвинутый технический анализ. Её основная идея заключается в захвате рыночных трендов и изменений импульса через многотаймфреймовый анализ. Стратегия сочетает в себе анализ тренда на старшем таймфрейме (HTF) с точными точками входа на младшем таймфрейме (LTF), используя дивергенцию индекса относительной силы (RSI) в качестве ключевого триггера для сделок. Также интегрированы MACD как подтверждающий сигнал и экспоненциальная скользящая средняя (EMA) как фильтр тренда, образуя комплексную торговую систему, направленную на выявление высоковероятных торговых возможностей и контроль рисков.

Принцип стратегии

Основной принцип стратегии строится на нескольких ключевых концепциях технического анализа:

-

Выявление дивергенции RSI: Стратегия использует индекс относительной силы (RSI) для обнаружения скрытых изменений импульса. Конкретно:

- Бычья дивергенция: когда цена формирует новый минимум, а RSI не обновляет минимум, это указывает на ослабление нисходящего импульса и возможный разворот вверх.

- Медвежья дивергенция: когда цена формирует новый максимум, а RSI не обновляет максимум, это указывает на ослабление восходящего импульса и возможный разворот вниз.

-

Многотаймфреймовый анализ:

- Анализ старшего таймфрейма: определение доминирующего тренда с помощью ценового действия, ключевых уровней поддержки/сопротивления и подтверждения тренда (например, 50EMA на 1-часовом/4-часовом графике).

- Вход на младшем таймфрейме: поиск точных точек входа в направлении основного тренда, таких как пробой импульса или разворот от уровня поддержки.

-

Фильтр тренда:

- Используется 200-периодная EMA как критерий определения тренда.

- Открытие только длинных позиций на восходящем тренде (цена > EMA) и только коротких на нисходящем тренде (цена < EMA).

-

Подтверждение MACD:

- Для длинных сигналов требуется положительное значение гистограммы MACD.

- Для коротких сигналов требуется отрицательное значение гистограммы MACD.

-

Детализация условий входа:

- Длинная позиция: бычья дивергенция RSI + восходящий тренд + положительная гистограмма MACD.

- Короткая позиция: медвежья дивергенция RSI + нисходящий тренд + отрицательная гистограмма MACD.

В реализации кода стратегия использует параметр lookback (по умолчанию 30) для идентификации свинг-хаев и свинг-лоу, а также точные логические условия для подтверждения дивергенции. Фильтр EMA и подтверждение MACD значительно повышают качество сигналов.

Преимущества стратегии

-

Многоуровневая система подтверждения: сочетание дивергенции RSI, фильтра тренда и подтверждения MACD образуют множественные механизмы верификации, существенно снижая риск ложных сигналов.

-

Сочетание следования тренду и разворотам: стратегия позволяет как следовать основному тренду, так и ловить краткосрочные развороты, обеспечивая гибкость и адаптивность торговли.

-

Точная идентификация сигналов: строгие условия в коде (например,

bullishDiv = low == swingLow and rsi > rsiLow and low[1] > low and rsi[1] < rsi) гарантируют, что сделки открываются только при истинной дивергенции. -

Наглядная визуализация: стратегия использует функцию

plotshapeдля чёткой маркировки сигналов покупки и продажи на графике, помогая трейдеру интуитивно понимать и проверять торговую логику. -

Отслеживание эмоций и ошибок: стратегия подчёркивает важность ведения торгового журнала с записью эмоций и ошибок, что критически для долгосрочного совершенствования.

-

Эффективная комбинация индикаторов: интеграция нескольких взаимодополняющих технических индикаторов (RSI, EMA, MACD) создаёт всесторонний и сбалансированный аналитический фреймворк.

Риски стратегии

-

Недостаточная стратегия стоп-лосса: текущее использование фиксированного стоп-лосса в пунктах (например, 7–13 пунктов) может не соответствовать изменениям волатильности рынка. На высоковолатильных рынках слишком узкий стоп-лосс приводит к частым убыточным срабатываниям.

-

Проблема фиксированного размера контракта: использование фиксированного количества контрактов (например, 10 лотов на сделку) вместо управления позицией на основе процента от капитала может привести к чрезмерному риску при убытках.

-

Риск неэффективности дивергенции: на сильно трендовых рынках дивергенция RSI может появляться многократно без реального разворота, вызывая серию убытков.

-

Чрезмерная зависимость от технических индикаторов: полная опора только на технические индикаторы без учёта фундаментальных факторов и рыночной структуры может привести к неэффективности в особых рыночных условиях.

-

Чувствительность к параметрам: выбор длины RSI, периода просмотра и длины EMA существенно влияет на производительность стратегии. Неправильные параметры могут привести к плохим результатам.

Решения:

- Использовать динамический стоп-лосс: на основе ATR(14) с множителем 1.5 или размещать стоп-лосс за ближайший свинг-хай/свинг-лоу.

- Внедрить управление капиталом: риск на сделку не должен превышать 1–2% от общего капитала, регулировать размер позиции в зависимости от расстояния до стоп-лосса.

- Добавить дополнительные фильтры: например, подтверждение объёмами или пробой ключевых ценовых уровней.

- Периодически оптимизировать параметры: через бэктестинг анализировать поведение различных комбинаций параметров в разных рыночных условиях.

Направления оптимизации

-

Динамический стоп-лосс и стратегия частичного взятия прибыли:

- Заменить фиксированный стоп-лосс на динамический на основе ATR (например, 1.5 × ATR).

- Внедрить частичное взятие прибыли: 50% позиции закрывать при соотношении риск/прибыль 1:1, остальное с трейлинг-стопом.

-

Оптимизация управления капиталом:

- Перейти от фиксированного количества контрактов к процентному управлению позицией (риск 1–2% капитала на сделку).

- Динамически корректировать объём сделки в зависимости от волатильности рынка и расстояния до стоп-лосса.

-

Улучшение качества сигналов:

- Добавить условие подтверждения объёмами для проверки действительности дивергенции RSI.

- Рассмотреть включение распознавания ценовых паттернов (например, разворотные свечные формации) как дополнительного подтверждения.

- Реализовать оценку силы дивергенции RSI, отдавая приоритет сигналам с высокой силой.

-

Согласование нескольких таймфреймов:

- Программно реализовать интеграцию данных HTF и LTF, а не полагаться только на ручной анализ.

- Добавить оценку силы тренда на HTF, корректируя фильтры для сигналов дивергенции на сильных трендах.

-

Адаптация к рыночным условиям:

- Добавить фильтр волатильности, чтобы настраивать параметры стратегии в зависимости от текущей волатильности.

- Реализовать классификацию состояния рынка (тренд, диапазон, переход) и применять разную торговую логику для каждого состояния.

Эти направления оптимизации не только повышают устойчивость и прибыльность стратегии, но и улучшают её адаптацию к различным рыночным условиям. Замена фиксированных параметров на динамические позволяет стратегии лучше реагировать на изменения рынка и повышать долгосрочную эффективность.

Заключение

Стратегия слияния дивергенции RSI на нескольких таймфреймах и тренда представляет собой хорошо структурированную и логически чёткую количественную торговую систему. Её главное преимущество — органичное объединение нескольких ключевых концепций технического анализа (дивергенция RSI, следование тренду, многотаймфреймовый анализ). Стратегия использует дивергенцию RSI для захвата потенциальных разворотов, а EMA и MACD — для подтверждения соответствия основному тренду, что повышает вероятность успеха сделок.

Несмотря на некоторые риски и ограничения (недостатки стоп-лосса и управления позицией), эти проблемы могут быть эффективно решены с помощью предложенных направлений оптимизации. В частности, динамический стоп-лосс, частичное взятие прибыли и процентное управление капиталом значительно улучшат скорректированную по риску доходность стратегии.

Наибольшая ценность этой стратегии — её адаптивность и расширяемость. Постоянно записывая и анализируя результаты сделок, трейдер может постепенно совершенствовать параметры и правила стратегии, делая её более подходящей для личных предпочтений по риску и рыночных условий. Для опытных технических аналитиков эта стратегия предоставляет мощный фреймворк, который можно дополнительно настраивать и оптимизировать под себя.

- 1