Стратегия прорыва импульса с использованием множества индикаторов в сочетании с адаптивной системой трейлинг-стопа

Обзор

Данная стратегия представляет собой количественную торговую систему, объединяющую несколько индикаторов. Основная идея — использование синергии подтверждения объёмов и импульсных индикаторов для捕捉 рыночных пробоев. Стратегия интегрирует индикаторы накопления объёма (OBV), чистого объёма (Net Volume), относительной силы (RSI) и денежного потока (MFI), дополняя их экспоненциальной скользящей средней (EMA) для подтверждения тренда. Для оптимизации точек выхода применяется динамический трейлинг-стоп, что позволяет эффективно балансировать прибыльность и контроль рисков.

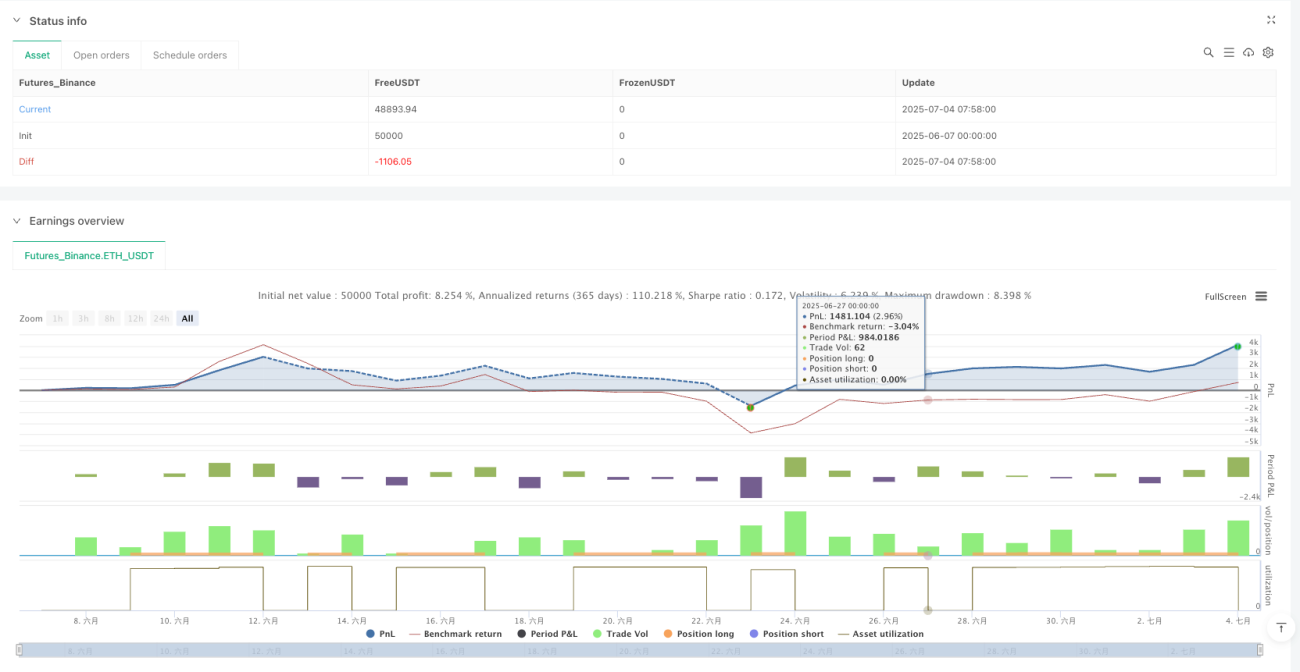

Согласно результатам бэктестинга, за последние 12 месяцев на 15-минутном таймфрейме стратегия показала долю прибыльных сделок 83,20%, среднюю прибыль на сделку 746,18 USDT, максимальную прибыль по одной сделке 65 654 USDT, всего совершено 381 сделка. Эти данные свидетельствуют о стабильности и потенциале прибыльности стратегии в условиях высокочастотной торговли.

Принцип работы стратегии

Основная логика стратегии основана на совместном подтверждении множества индикаторов. Механизм работы следующий:

-

Условия входа: Система в основном ловит длинные позиции. Сигнал на покупку генерируется при одновременном выполнении всех условий:

- Индикатор OBV выше своей 21-периодной простой скользящей средней, что указывает на поддержку роста цены объёмом.

- Чистый объём положителен, подтверждая превышение давления покупателей над продавцами в текущем периоде.

- RSI выше 45, что говорит о достаточном импульсе без перекупленности.

- MFI ниже 50, что свидетельствует о сохраняющемся потенциале притока капитала.

-

Механизм выхода: Используется трёхуровневая система динамического трейлинг-стопа:

- Триггерное смещение (Trigger Offset): активирует трейлинг-стоп, когда цена поднимается выше цены входа на 0,35%.

- Трейлинговое смещение (Trail Offset): при откате цены от максимума более чем на 0,3% происходит закрытие позиции.

- Контроль максимального убытка (Max Loss): независимо от активации трейлинг-стопа, если цена падает ниже цены входа более чем на 3%, позиция принудительно закрывается.

-

Комбинация технических индикаторов:

- Сравнение OBV с его скользящей средней используется для выявления тренда накопления объёма.

- Чистый объём —实时ный индикатор краткосрочного давления покупок/продаж.

- RSI — для оценки импульса цены.

- MFI — для оценки денежного потока и активности рынка.

- EMA с периодом 21 — для подтверждения общего направления тренда.

Такая многоуровневая система подтверждения обеспечивает качество сигналов на вход, а динамический трейлинг-стоп эффективно фиксирует прибыль и ограничивает риски.

Преимущества стратегии

Глубокий анализ кода и логики стратегии позволяет выделить следующие значимые преимущества:

-

Многомерное подтверждение сигналов: Комбинация показателей цены, объёма и импульса значительно снижает вероятность ложных сигналов. Когда OBV, чистый объём, RSI и MFI одновременно удовлетворяют условиям, надёжность сигнала на вход существенно возрастает.

-

Движение цены, подтверждённое объёмом: Двойная проверка через OBV и чистый объём гарантирует, что изменение цены поддерживается достаточным объёмом, что позволяет избежать «движения без объёма».

-

Интеллектуальный динамический стоп: Стратегия не использует фиксированный стоп-лосс, а автоматически подстраивает уровень стопа под движение цены, что даёт цене достаточный простор для колебаний, одновременно защищая капитал.

-

Многоуровневый контроль риска: Благодаря трём механизмам — триггерному смещению, трейлинговому смещению и максимальному убытку — достигается тонкое управление рисками, предотвращая крупные потери при отказе одного защитного механизма.

-

Адаптация к высокочастотной торговле: Оптимизирован для 15-минутного таймфрейма, позволяет ловить внутридневные колебания, используя краткосрочные эмоциональные всплески рынка для создания множества торговых возможностей.

-

Стабильный процент прибыльных сделок: Доля прибыльных сделок 83,20% свидетельствует о последовательном качестве сигналов, что критически важно для долгосрочной устойчивости количественной стратегии.

Риски стратегии

Несмотря на отличные показатели, анализ кода позволяет выявить следующие потенциальные риски:

-

Зависимость от волатильности: Стратегия требует достаточной волатильности рынка для активации трейлинг-стопа. В условиях низкой волатильности может привести к длительному удержанию позиции без эффективной фиксации прибыли.

Решение: Добавить механизм фиксации прибыли по времени или корректировать параметры триггерного смещения в периоды низкой волатильности. -

Большой средний убыток: Данные бэктестинга показывают, что средний убыток (-30 713 USDT) значительно превышает среднюю прибыль (7 097 USDT). Несмотря на высокий процент прибыльных сделок, небольшое количество крупных убытков может сильно повлиять на общий результат.

Решение: Рассмотреть возможность ужесточения контроля максимального убытка или добавления дополнительных фильтров для выхода. -

Низкий коэффициент прибыли: Значение 0,231 указывает на потенциал оптимизации соотношения риск/прибыль.

Решение: Пересмотреть стратегию стоп-лоссов, возможно, снизить максимальный процент убытка или добавить механизм частичной фиксации прибыли. -

Ориентация на одно направление: Стратегия в основном оптимизирована для длинных позиций и может показывать слабые результаты на постоянно падающем рынке.

Решение: Рассмотреть активацию определённых в коде, но не используемых условий для коротких позиций, или добавить фильтр общего рыночного тренда. -

Чувствительность к параметрам: Три ключевых параметра трейлинг-стопа (триггерное смещение, трейлинговое смещение, максимальный убыток) существенно влияют на результаты. Неправильная настройка может привести к преждевременному выходу или чрезмерным потерям.

Решение: Провести анализ чувствительности параметров для определения оптимального диапазона и рассмотреть возможность динамической корректировки этих параметров на основе волатильности рынка.

Направления оптимизации стратегии

На основе глубокого анализа кода стратегии можно предложить следующие направления оптимизации:

-

Адаптивная настройка параметров:

В настоящее время стратегия использует фиксированные параметры трейлинг-стопа. Можно рассмотреть динамическую корректировку триггерного и трейлингового смещений на основе волатильности рынка (например, с помощью ATR). В периоды высокой волатильности увеличивать смещение, в периоды низкой — уменьшать, что позволит стратегии лучше адаптироваться к различным рыночным условиям. -

Добавление фильтра силы тренда:

Включить в условия входа оценку силы тренда, например ADX (средний направленный индекс). Входить только при достаточно сильном тренде, избегая излишней торговли в боковике. Это уменьшит количество ложных пробоев. -

Механизм частичного входа и выхода:

Модифицировать код для реализации частичного открытия и закрытия позиций. Например, разделить капитал на три части: при выполнении базовых условий открыть 1/3, при усилении сигналов — добавить, так же и для выхода — закрывать в три этапа. Это позволит оптимизировать среднюю цену входа и снизить давление выбора момента. -

Интеграция анализа рыночной среды:

Добавить оценку рыночной среды на старшем таймфрейме, например тренд на часовом или 4-часовом графике. Выполнять сигналы 15-минутного таймфрейма только при поддержке старшего тренда, повышая качество сигналов. -

Оптимизация коэффициента прибыли:

Внедрить механизм частичной фиксации прибыли, например, при достижении определённого процента прибыли закрывать часть позиции, фиксируя прибыль, а остаток продолжать вести по трейлинг-стопу. Это позволит сбалансировать высокий процент прибыльных сделок и улучшить соотношение средней прибыли к среднему убытку. -

Добавление стратегии для коротких позиций:

Активировать уже определённые в коде условия для шорта и провести их отдельную оптимизацию, чтобы стратегия показывала стабильные результаты в различных рыночных условиях. -

Временной фильтр:

Добавить временные условия для исключения торговли в периоды низкой ликвидности или высокой волатильности, например до и после важных экономических публикаций, чтобы снизить риски аномальных движений.

Заключение

Данная мультииндикаторная стратегия на основе импульсных пробоев удачно сочетает анализ объёмов, импульсные индикаторы и подтверждение тренда, образуя логически стройную торговую систему. Её ключевое преимущество — повышение качества входа за счёт многомерного подтверждения сигналов, а также динамическое управление рисками через адаптивный трейлинг-стоп.

Хотя впечатляющий процент прибыльных сделок в 83,20% заслуживает внимания, превышение среднего убытка над средней прибылью указывает на возможности улучшения контроля рисков. Внедрение предложенных мер оптимизации, особенно динамической настройки параметров, частичного открытия/закрытия и фиксации прибыли, позволит стратегии сохранить высокий процент прибыльных сделок, одновременно значительно улучшив общее соотношение риск/прибыль.

Для опытных количественных трейдеров данная стратегия предлагает прочную основу, которую можно настраивать под личные предпочтения по риску и принципы управления капиталом. Важно понимать логику, лежащую в основе стратегии, а не просто полагаться на прошлые результаты бэктестинга, поскольку рыночная среда постоянно меняется, и успешная стратегия должна быть адаптивной и устойчивой.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1