Обзор

Данная стратегия представляет собой прорывную торговую систему, которая идентифицирует потенциальные точки начала тренда путем отслеживания момента, когда цена пробивает недавние максимумы или минимумы. Она сочетает в себе автоматизированные механизмы входа и выхода, а также имеет предопределенные уровни тейк-профита и стоп-лосса для управления рисками. Стратегия направлена на захват импульсных движений после прорыва из зоны консолидации, основываясь на принципе, что после пробития значимого ценового уровня рынок, скорее всего, продолжит движение в этом направлении из-за возросшего давления покупателей или продавцов. Система оснащена встроенными оповещениями, которые помогают трейдеру своевременно определять торговые возможности, и может быть адаптирована к различным рыночным условиям с помощью настраиваемых параметров.

Принцип стратегии

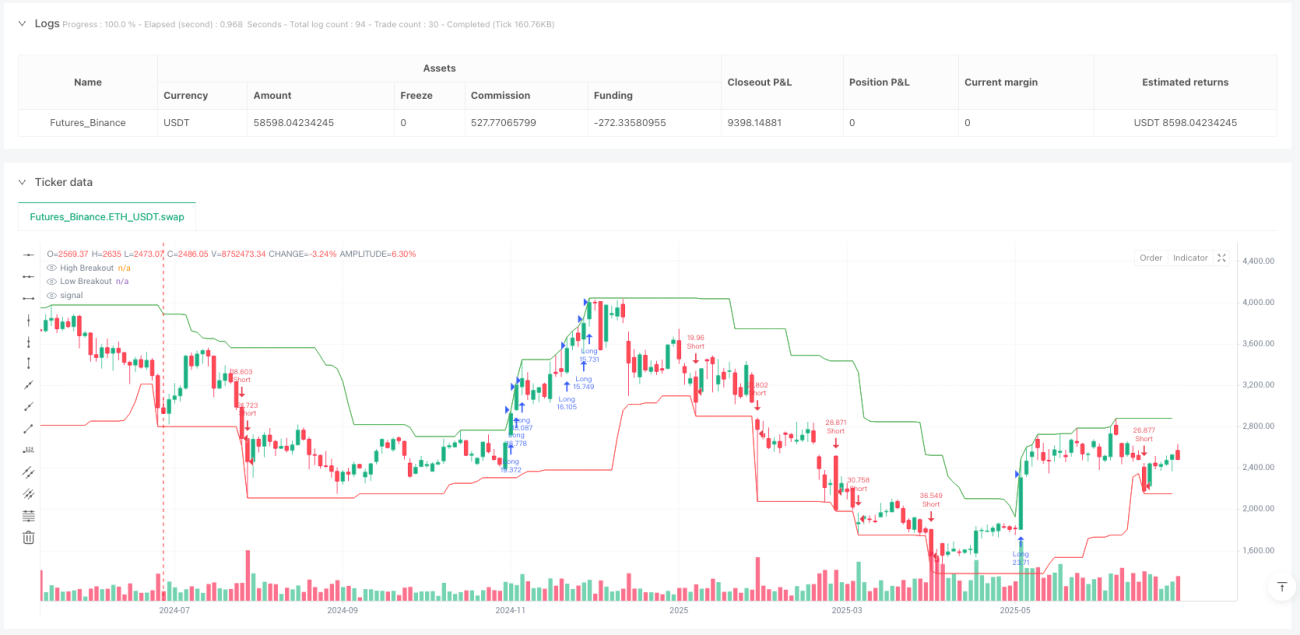

Основная логика стратегии строится вокруг идентификации прорывов относительно исторических экстремумов. Код вычисляет максимальную вершину и минимальное дно за заданный пользователем период ретроспективного анализа (по умолчанию: 20 свечей). Когда цена закрытия превышает максимальную вершину за предыдущие периоды, это указывает на бычий импульс и открывается длинная позиция. И наоборот, когда цена пробивает минимальное дно за предыдущие периоды, это сигнализирует о медвежьем импульсе и запускается короткая позиция.

Для управления рисками стратегия автоматически устанавливает цель тейк-профита на указанный процент выше точки входа для длинных позиций (и ниже – для коротких) и уровень стоп-лосса на заданный процент ниже точки входа для длинных позиций (и выше – для коротких). Эти проценты являются настраиваемыми параметрами (по умолчанию: тейк-профит 5%, стоп-лосс 2%).

Реализация также включает логику управления позициями, предотвращающую многократный вход в одном направлении, и закрывает позиции противоположного направления при появлении нового сигнала прорыва, гарантируя, что стратегия всегда соответствует последнему рыночному направлению. Стратегия использует функции ta.highest и ta.lowest для вычисления уровней прорыва, функции strategy.entry и strategy.exit для управления сделками, а также функцию alert для предоставления уведомлений в реальном времени.

Преимущества

-

Простота и ясность: Стратегия использует простую и понятную логику, что облегчает ее понимание и реализацию, снижая вероятность ошибок при исполнении. Код имеет четкую структуру, каждый компонент выполняет свою задачу, что упрощает обслуживание и настройку.

-

Адаптивные точки входа: Благодаря использованию динамических уровней прорыва, основанных на недавнем ценовом движении, а не фиксированных значениях, стратегия адаптируется к изменяющейся волатильности и рыночным условиям. Такая адаптивность позволяет стратегии оставаться актуальной в различных рыночных средах.

-

Встроенное управление рисками: Автоматические механизмы тейк-профита и стоп-лосса обеспечивают дисциплинированное управление сделками, предотвращая эмоциональные решения в процессе торговли. Каждая сделка имеет четкое соотношение риска и прибыли, что способствует долгосрочной доходности.

-

Интеграция оповещений: Встроенная система оповещений совместима с внешними платформами, такими как Telegram, обеспечивая уведомления в реальном времени, что позволяет своевременно реагировать на торговые возможности даже без активного мониторинга графиков. Это значительно повышает практичность и удобство стратегии.

-

Управление позициями: Стратегия разумно обрабатывает существующие позиции, закрывая противоположные позиции при появлении нового сигнала, что помогает соответствовать текущему рыночному направлению и сокращает убытки в случае движения против тренда.

-

Настраиваемые параметры: Гибкость в настройке периода ретроспективного анализа и процентов прибыли/убытка позволяет оптимизировать стратегию под различные рыночные условия и уровни толерантности к риску, удовлетворяя потребности разных трейдеров.

Анализ рисков

-

Риск ложных прорывов: Основной риск – ложные прорывы, когда цена временно превышает порог, но быстро разворачивается. Такие быстрые развороты могут активировать вход, а затем немедленно сработать стоп-лосс, накапливая небольшие убытки со временем.

- Меры смягчения: Рассмотреть добавление фильтров подтверждения, таких как требование увеличения объема или ожидание закрытия свечи выше/ниже уровня прорыва. Также можно увеличить время подтверждения прорыва, чтобы избежать ложных сигналов из-за краткосрочных ценовых колебаний.

-

Риск бокового рынка: В фазах консолидации без четкого тренда стратегия может генерировать частые противоположные сигналы, приводя к множеству сделок, закрываемых по стоп-лоссу, что снижает общую доходность.

- Меры смягчения: Внедрить трендовый фильтр или условие по волатильности, чтобы избегать торговли в периоды низкой активности. Например, можно добавить индикатор силы тренда ADX и торговать только при наличии выраженного тренда.

-

Риск фиксированного процента тейк-профита/стоп-лосса: Использование фиксированных процентных уровней не учитывает рыночную волатильность, что может привести к преждевременному срабатыванию стоп-лосса на волатильном рынке или недостаточно агрессивным целям на трендовом рынке.

- Меры смягчения: Рассмотреть использование адаптивных уровней тейк-профита и стоп-лосса, основанных на недавней волатильности, например, на основе среднего истинного диапазона (ATR), что сделает управление рисками более гибким и адаптивным к рынку.

-

Отсутствие фундаментального анализа: Стратегия полагается исключительно на ценовое действие и не учитывает фундаментальные факторы, которые могут влиять на направление рынка, что представляет риск во время значительных новостей или событий.

- Меры смягчения: Использовать эту стратегию как часть более широкого торгового подхода, включающего фундаментальный анализ, или применять ее только в периоды, когда технические факторы доминируют. Избегать периодов выхода важных экономических данных или событий.

Направления оптимизации

-

Определение размера позиции на основе волатильности: Вместо использования фиксированного процента от капитала для размера позиции внедрить метод, корректирующий размер в зависимости от волатильности. Это включает расчет текущей рыночной волатильности (с помощью ATR или аналогичного индикатора) и установку размера позиции обратно пропорционально уровню волатильности, снижая риски в периоды высокой волатильности. Такой подход обеспечивает более последовательный риск и предотвращает чрезмерную экспозицию в периоды высокой активности.

-

Подтверждение на нескольких таймфреймах: Усилить стратегию, требуя подтверждения на старшем таймфрейме перед входом в сделку. Например, открывать длинную позицию только при условии, что на старшем таймфрейме также наблюдается восходящий тренд, что снижает вероятность ложных прорывов. Многоуровневое подтверждение может значительно повысить качество сигналов и процент выигрышных сделок.

-

Подтверждение объемом: Добавить анализ объема для верификации прорыва, входя в позицию только если ценовой прорыв сопровождается объемом выше среднего, что обычно указывает на более сильную убежденность в направлении прорыва. Объем является важным индикатором, подтверждающим обоснованность ценового движения, и позволяет снизить риск ложных прорывов.

-

Механизм частичного закрытия: Внедрить поэтапную фиксацию прибыли, закрывая часть позиции на разных уровнях дохода. Это позволяет зафиксировать часть быстрого движения, одновременно оставляя часть позиции для захвата более продолжительного тренда. Например, можно закрыть 50% позиции при достижении 2% прибыли, а затем оставшуюся часть довести до 5% или выше.

-

Динамический период ретроспективного анализа: Вместо фиксированного периода использовать адаптивный, корректирующийся в зависимости от текущей волатильности или ширины торгового диапазона. Более короткий период в периоды высокой волатильности и более длинный – в спокойные периоды может повысить чувствительность к изменяющимся условиям, делая стратегию более гибкой.

-

Интеграция машинного обучения: Для продвинутой оптимизации внедрить алгоритмы машинного обучения, анализирующие исторические данные для выявления оптимальных комбинаций параметров в зависимости от рыночных условий, возможно, даже с адаптацией параметров в реальном времени к изменяющейся динамике. Это позволит стратегии учиться на больших объемах исторических данных, повышая адаптивность и производительность.

Заключение

Динамическая система прорывов максимумов/минимумов с фреймворком управления рисками предлагает простой и эффективный способ захвата импульсных движений после прорыва цен. Ее преимущества заключаются в простоте, адаптивности к рыночным условиям и встроенных функциях управления рисками. Однако пользователи должны учитывать уязвимость к ложным прорывам и возможное ухудшение результатов на боковых рынках.

Чтобы максимизировать эффективность стратегии, трейдерам следует рассмотреть предложенные оптимизации, особенно внедрение корректировок на основе волатильности и фильтров подтверждения. Настраиваемый характер стратегии позволяет тонко подогнать ее под индивидуальные предпочтения по риску и рыночные условия. Как и в любом торговом подходе, рекомендуется провести всестороннее тестирование стратегии на исторических данных в различных рыночных средах перед применением с реальным капиталом.

Хотя базовая реализация предоставляет прочную основу, истинный потенциал этой системы прорывов раскрывается через продуманную настройку и интеграцию с дополнительными аналитическими техниками, которые добавляют слои подтверждения к основным сигналам прорыва. В конечном итоге успешная торговля зависит не только от самой стратегии, но и от того, как трейдер адаптирует и оптимизирует ее под постоянно меняющиеся рыночные условия.

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC Breakout Bot (TP/SL + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1