Количественная стратегия пересечения скользящих средних стандартного отклонения разницы волатильности

Обзор стратегии

Количественная стратегия на основе пересечения скользящих средних стандартного отклонения разницы волатильности — это инновационная торговая система, выходящая за рамки традиционного анализа цен. Она напрямую анализирует динамику второго порядка рыночной волатильности. Стратегия основана на ключевой идее: самые сильные торговые сигналы исходят не только от самой цены, но от моделей поведения волатильности. Анализируя скорость изменения, импульс и структуру волатильности, стратегия способна идентифицировать фазы расширения и сжатия рынка, что даёт уникальное преимущество в прогнозировании значительных рыночных движений.

Основой стратегии является индикатор VoVix — стандартизированный показатель на основе ATR (средний истинный диапазон), измеряющий ускорение или замедление волатильности. Система определяет состояние рынка, анализируя взаимосвязь между двумя линиями DEVMA (скользящие средние отклонения волатильности), и генерирует торговые сигналы при их пересечении. Такой подход позволяет трейдеру предвидеть смену рыночного состояния, а не просто пассивно следовать за движением цены.

Принцип работы стратегии

Стратегия пересечения скользящих средних стандартного отклонения разницы волатильности основана на серии точных математических вычислений, направленных на捕捉 динамики волатильности второго порядка. Основные принципы включают:

-

Расчёт балла VoVix: Сначала вычисляется балл VoVix — стандартизированная мера импульса волатильности.

- Математическая формула: VoVix Score = (ATR(быстрый) - ATR(медленный)) / (StDev(ATR(быстрый)) + ε)

- Когда быстрый ATR значительно превышает медленный ATR, это указывает на быстрое увеличение волатильности и «расширение» рынка.

- Когда быстрый ATR ниже медленного ATR, это указывает на снижение волатильности и «сжатие» рынка.

-

Анализ отклонения (DEV): Стратегия вычисляет стандартное отклонение самого балла VoVix, что позволяет измерить хаотичность или стабильность динамики рыночной волатильности.

- Математическая формула: DEV = StDev(VoVix Score, период ретроспективы)

- Высокое значение DEV указывает на нестабильный и непредсказуемый импульс волатильности.

- Низкое значение DEV указывает на плавное и направленное изменение волатильности.

-

Пересечение DEVMA: Это основной генератор сигналов. Стратегия рассчитывает две скользящие средние значения DEV и генерирует торговые сигналы при их пересечении.

- Математические формулы: fastDEVMA = SMA(DEV, быстрый период), slowDEVMA = SMA(DEV, медленный период)

- Бычье пересечение (fastDEVMA > slowDEVMA): указывает на рост краткосрочной хаотичности волатильности относительно долгосрочной меры, что обычно предвещает значительное расширение рынка.

- Медвежье пересечение (fastDEVMA < slowDEVMA): указывает на снижение краткосрочной хаотичности волатильности, рынок стабилизируется или сжимается.

-

Адаптивный механизм исполнения: Система включает интеллектуальные стоп-лоссы, тейк-профиты и трейлинг-стопы, которые динамически корректируются на основе значений ATR, позволяя адаптироваться к текущей рыночной волатильности.

Преимущества стратегии

После глубокого анализа кода можно выделить следующие преимущества стратегии:

-

Прогнозирование, а не реакция: В отличие от большинства традиционных индикаторов, эта стратегия не просто реагирует на изменения цены, а способна предсказывать смену рыночного состояния, давая трейдеру упреждающее преимущество.

-

Высокая адаптивность: Благодаря использованию точек выхода на основе ATR стратегия автоматически подстраивается под волатильность различных рыночных условий без необходимости ручной настройки параметров.

-

Идентификация рыночных состояний: Стратегия чётко различает фазы расширения и сжатия рынка, позволяя трейдеру корректировать свою тактику в зависимости от текущей рыночной среды.

-

Полноценное управление рисками: Внедрение интеллектуальных стоп-лоссов, динамических тейк-профитов и трейлинг-стопов позволяет эффективно контролировать риски, одновременно захватывая благоприятные движения.

-

Богатая визуальная обратная связь: Стратегия предоставляет интуитивно понятный визуальный интерфейс, включая линии потока, ценовые коридоры и функциональные уровни, помогая трейдеру лучше понимать рыночное состояние и силу сигналов.

-

Адаптация к множеству таймфреймов: Конструкция стратегии позволяет ей эффективно работать на различных временных интервалах — от краткосрочной до долгосрочной торговли.

-

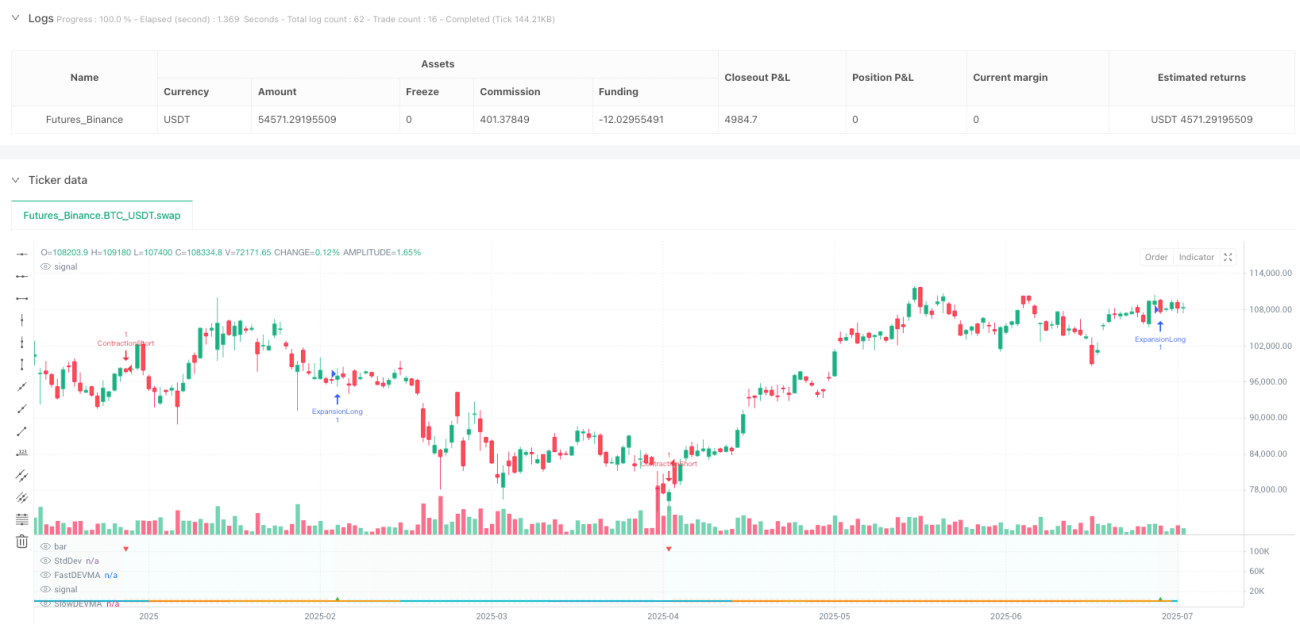

Потенциал высокой процентной доли выигрышных сделок: Согласно результатам бэктестинга, стратегия продемонстрировала долю выигрышных сделок до 84,09% при факторе прибыли 2,663, что указывает на её потенциал хорошей работы в различных рыночных условиях.

Риски стратегии

Несмотря на значительные преимущества, у стратегии есть и потенциальные риски и ограничения:

-

Зависимость от параметров: Эффективность стратегии во многом зависит от правильной настройки параметров DEVMA; разные рынки могут требовать разных настроек для достижения наилучших результатов.

-

Нестабильная частота сигналов: В определённых рыночных условиях стратегия может генерировать слишком много или слишком мало торговых сигналов, что влияет на общую производительность и частоту сделок.

-

Риск просадки: Несмотря на принятые меры управления рисками, в экстремальных рыночных условиях, таких как внезапная высокая волатильность или flash crash, стратегия может понести значительную просадку.

-

Риск переоптимизации: Стратегия имеет множество настраиваемых параметров, что создаёт риск переоптимизации, когда результаты бэктестинга выглядят отлично, но реальная торговля показывает плохие результаты.

-

Сложность вычислений: Стратегия включает многослойные математические расчёты, что может затруднить её понимание и модификацию для начинающих трейдеров, увеличивая риск ошибочной настройки.

-

Ожидания на основе исторических результатов: Высокая доля выигрышных сделок получена на основе бэктестинга за конкретный исторический период и не гарантирует аналогичных результатов в будущем.

-

Специфичность таймфреймов: Определённые настройки параметров могут хорошо работать на одном таймфрейме, но плохо на другом, что требует оптимизации под разные временные интервалы.

Направления оптимизации стратегии

После глубокого анализа кода можно выделить следующие потенциальные направления оптимизации:

-

Динамическая настройка параметров: Реализовать механизм автоматической оптимизации параметров, чтобы стратегия могла самостоятельно подстраивать длину DEVMA и другие ключевые параметры в зависимости от рыночного цикла и условий. Это повысит адаптивность стратегии и уменьшит необходимость ручной настройки.

-

Интеграция машинного обучения: Внедрить алгоритмы машинного обучения для прогнозирования качества сигнала или рыночного состояния, тем самым усилив прогностическую способность стратегии. Использование исторических данных для обучения модели позволит точнее идентифицировать потенциальные высоковероятные торговые возможности.

-

Многофакторная верификация: Добавить вспомогательные индикаторы или условия для верификации сигналов пересечения DEVMA, уменьшая количество ложных сигналов и повышая их качество. Например, можно комбинировать индикаторы силы тренда или распознавание ценовых паттернов для подтверждения сигнала.

-

Диверсификация источников волатильности: Попробовать различные методы расчёта волатильности (например, волатильность Паркинсона, Гармана-Класса) вместо ATR. В определённых рыночных условиях это может дать лучшие результаты.

-

Улучшение временных фильтров: Модернизировать существующую систему управления торговыми сессиями, добавив более сложные временные фильтры, например, торговля только в определённые сессии при конкретных рыночных условиях, избегая неэффективных периодов.

-

Оптимизация управления позицией: Внедрить более продвинутую систему управления размером позиции, динамически корректируя объём сделок в зависимости от силы сигнала, рыночного состояния и уровня волатильности.

-

Анализ последовательных сигналов: Добавить функцию анализа последовательных сигналов для выявления паттернов высококачественных сигналов, что ещё больше повысит точность торговых решений.

-

Мультитаймфреймовый анализ: Интегрировать анализ нескольких таймфреймов, чтобы гарантировать, что торговые сигналы соответствуют направлению рынка на более старших временных интервалах, снижая вероятность контртрендовых сделок.

Заключение

Количественная стратегия на основе пересечения скользящих средних стандартного отклонения разницы волатильности — это инновационная и всеобъемлющая торговая система, которая предоставляет уникальное рыночное понимание, анализируя динамику второго порядка волатильности, а не просто фокусируясь на изменениях цены. Стратегия способна идентифицировать фазы расширения и сжатия рынка, позволяя трейдеру подготовиться к смене рыночного состояния заранее.

Используя стандартизированные расчёты волатильности и технику пересечения скользящих средних, стратегия создаёт надёжный и адаптируемый торговый фреймворк. Интегрированная система управления рисками, включающая стоп-лоссы, тейк-профиты и трейлинг-стопы на основе ATR, делает её полноценным торговым решением.

Хотя стратегия демонстрирует хорошие результаты в бэктестинге, трейдеры должны осознавать, что любая торговая система несёт в себе неотъемлемые риски, особенно в экстремальных рыночных условиях. Рекомендуется провести тщательное бэктестирование и форвардное тестирование перед реальной торговлей, чтобы проверить работу стратегии в различных рыночных условиях.

Внедрение предложенных мер оптимизации, особенно динамической настройки параметров и многофакторной верификации, позволит трейдерам ещё больше повысить производительность и адаптивность стратегии, создав более надёжную и эффективную торговую систему.

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1