Обзор

Стратегия динамических колебаний на основе нескольких индикаторов — это комплексная торговая система, разработанная для 4-часовых графиков. Она использует синергию пяти ключевых технических индикаторов для точного выявления колебательных возможностей в восходящих трендах. Стратегия объединяет преимущества следования за трендом и входа на коррекциях: EMA подтверждает восходящий тренд, RSI проверяет импульс, MACD — направление, анализ объема усиливает достоверность пробоя, а уровни коррекции Фибоначчи помогают найти оптимальные точки входа. В сочетании с динамической системой управления рисками на основе ATR обеспечивается защита капитала.

Принцип стратегии

Стратегия динамических колебаний на основе нескольких индикаторов базируется на механизме совместного подтверждения пяти взаимодополняющих индикаторов:

-

Трендовый фильтр EMA: В качестве основного трендового фильтра используется 50-периодная экспоненциальная скользящая средняя (EMA). Стратегия рассматривает только длинные позиции, когда цена находится выше EMA, что обеспечивает соответствие направления сделки основному тренду.

-

Подтверждение импульса RSI: Требуется, чтобы индекс относительной силы (RSI) не только был выше 40, но и рос в течение трех последовательных периодов, подтверждая восходящий импульс цены. Условие RSI > 70 используется как сигнал выхода из зоны перекупленности, что позволяет эффективно избегать рисков на высоких уровнях.

-

Бычий кросс MACD: Когда линия MACD пересекает сигнальную линию снизу вверх, это дает сигнал подтверждения направления. Стратегия использует стандартные настройки 12/26/9, но позволяет пользователю адаптировать их под особенности рынка.

-

Подтверждение пробоя объемом: Идентифицирует, превышает ли объем среднее значение за 20 периодов в 1,5 раза, чтобы подтвердить силу и достоверность ценового пробоя и избежать ложных пробоев.

-

Поддержка коррекции Фибоначчи: Динамически рассчитывает уровни коррекции Фибоначчи от недавнего максимума и минимума колебаний. Когда цена откатывается в зону поддержки 38,2% – 61,8%, это дает идеальную точку входа с низким риском в направлении тренда.

Система управления рисками использует динамические стоп-лоссы (2×ATR ниже цены входа) и цели по прибыли (3×ATR выше цены входа) на основе 14-периодного ATR (среднего истинного диапазона), обеспечивая соотношение риска к прибыли 1:1,5.

Преимущества стратегии

-

Механизм множественного подтверждения: Благодаря совместному подтверждению пяти технических индикаторов разных измерений значительно повышается надежность торговых сигналов и снижается влияние ложных сигналов. Формируется мощная система фильтрации.

-

Динамическая адаптивность: Параметры всех индикаторов можно настраивать под различные рыночные условия и торговые инструменты, что обеспечивает высокую гибкость и адаптируемость стратегии.

-

Точный момент входа: Сочетание подтверждения тренда и поддержки коррекции Фибоначчи позволяет находить точки входа с минимальным риском и максимальным потенциалом прибыли в направлении тренда, избегая риска покупки на пике.

-

Система управления рисками: Динамические стоп-лоссы и тейк-профиты на основе ATR позволяют автоматически адаптировать контроль риска к рыночной волатильности, сохраняя одинаковые характеристики риска и доходности в разных условиях колебаний.

-

Визуальная поддержка решений: Стратегия предоставляет четкий графический интерфейс, включая маркеры сигналов входа/выхода, таблицы с информацией об условиях и многооконное отображение индикаторов, что значительно повышает наглядность и удобство принятия торговых решений.

-

Полноценная система оповещений: Встроенные сигналы входа и выхода гарантируют, что трейдер не пропустит важные торговые возможности, повышая своевременность исполнения стратегии.

Риски стратегии

-

Чрезмерная зависимость от исторического тестирования: Хотя стратегия может показывать отличные результаты на исторических данных, изменения рыночных условий могут привести к расхождениям между прошлыми и будущими результатами. Рекомендуется провести тщательное форвардное тестирование и проверку на малом счете перед выходом на реальный рынок.

-

Риск оптимизации параметров: Чрезмерная подгонка параметров под конкретные исторические данные может привести к неэффективности стратегии в будущем. Следует избегать переоптимизации, сохраняя разумность и устойчивость настроек.

-

Задержка перекрытия сигналов: Условия одновременного выполнения всех пяти индикаторов могут запаздывать по времени, что может привести к пропуску части потенциальной прибыли. Рекомендуется рассмотреть внедрение механизмов раннего предупреждения, таких как изменение гистограммы MACD или направления RSI.

-

Риск разворота тренда: Стратегия в основном подходит для рынков с четким трендом. На боковых или сильно волатильных рынках может генерировать частые ложные сигналы. Можно добавить фильтр волатильности или модуль классификации рыночного состояния для снижения этого риска.

-

Риск фиксированных множителей: Хотя стоп-лоссы и тейк-профиты динамически задаются через ATR, фиксированные множители ATR (2 и 3) могут не подходить для всех рыночных условий. В условиях экстремальной волатильности следует рассмотреть возможность динамической корректировки множителей ATR.

Направления оптимизации стратегии

-

Адаптивная настройка множителей: Можно динамически корректировать множители ATR в зависимости от состояния волатильности рынка. Например, использовать большие множители на рынках с низкой волатильностью и меньшие — на рынках с высокой, чтобы оптимизировать соотношение риска и доходности. Реализация: рассчитать стандартное отклонение исторического ATR для определения текущего состояния волатильности.

-

Интеграция временного фильтра: Ввести фильтр по времени торговли, чтобы избегать периодов высокой волатильности или низкой эффективности, например во время публикации важных экономических данных. Это можно реализовать, проверяя bar_index и условия торгового времени.

-

Классификация рыночного состояния: Разработать модуль классификации рыночного состояния, различающий трендовые и флэтовые рынки, и применять разные параметры или торговую логику в зависимости от состояния. Можно использовать индикатор ADX или соотношение цены со скользящими средними разных периодов.

-

Динамическое управление позицией: Реализовать систему динамического управления размером позиции на основе рыночных условий и силы сигнала: увеличивать позицию при сигналах с высокой уверенностью и уменьшать при слабых сигналах. Это можно сделать, оценивая степень выполнения условий каждого индикатора.

-

Механизм частичного взятия прибыли: Ввести механизм частичного закрытия позиции при достижении определенных целей по прибыли, чтобы зафиксировать часть прибыли, сохраняя потенциал дальнейшего роста. Это можно реализовать через параметр

qty_percentв функцииstrategy.exit.

Заключение

Стратегия динамических колебаний на основе нескольких индикаторов — это комплексная и надежная торговая система. Благодаря совместной работе EMA (трендовый фильтр), RSI (подтверждение импульса), MACD (подтверждение направления), объема (подтверждение пробоя) и поддержки коррекции Фибоначчи, она предоставляет трейдерам качественные сигналы для длинных позиций. Стратегия не только обладает надежным механизмом генерации сигналов, но и оснащена динамической системой управления рисками на основе ATR, что делает ее подходящей для средне- и долгосрочных свинг-трейдеров.

Внедрение таких направлений оптимизации, как адаптивная настройка множителей, временные фильтры, классификация рыночного состояния, динамическое управление позицией и частичное взятие прибыли, может дополнительно повысить стабильность и прибыльность стратегии в различных рыночных условиях. Для инвесторов, ищущих систематический, четко регламентированный и контролируемый по рискам торговый метод, стратегия динамических колебаний на основе нескольких индикаторов является достойным вариантом для рассмотрения.

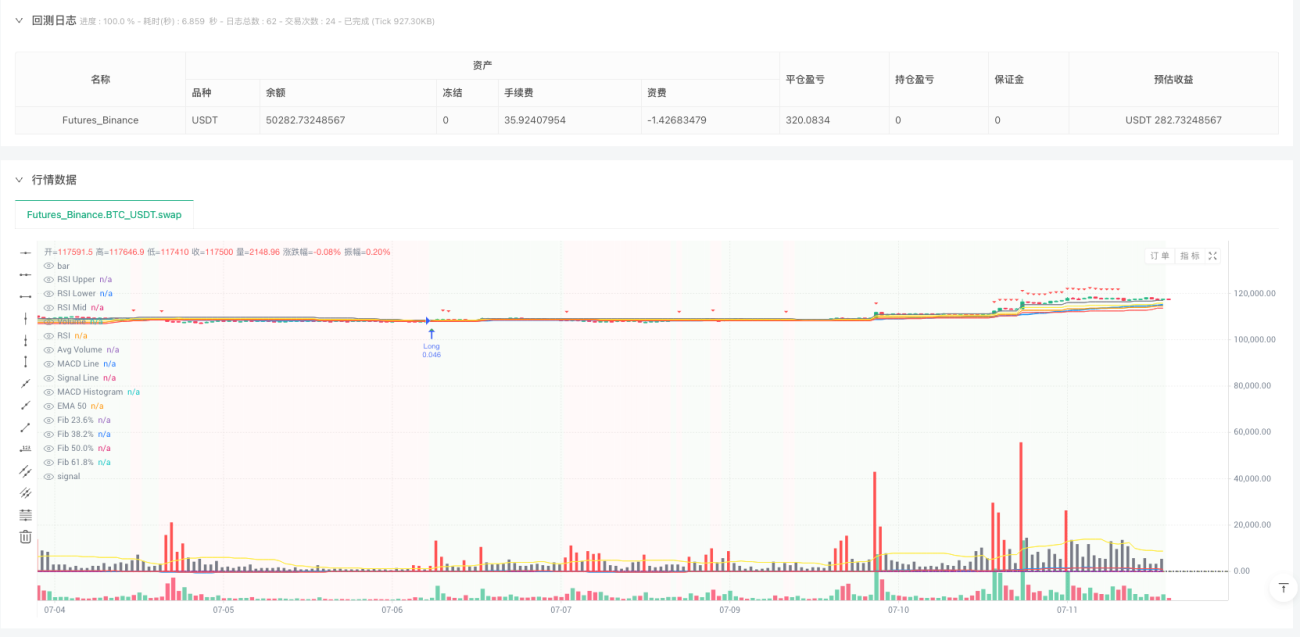

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © robert-angel

//@version=5

strategy("5-Indicator Swing Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1