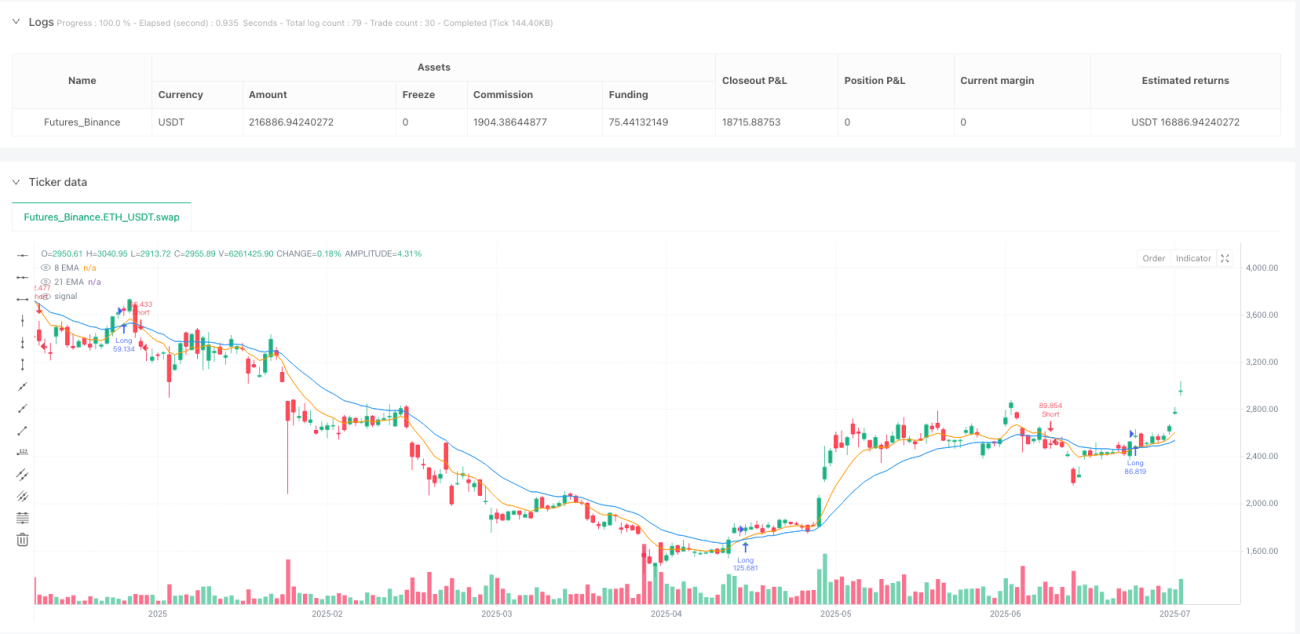

Обзор

Система торговли на основе пересечения двух скользящих средних (моментум) — это стратегия, основанная на импульсе, которая использует классическое пересечение экспоненциальных скользящих средних (EMA) с периодами 8 и 21 для выявления разворота тренда и генерации сигналов на покупку и продажу. Стратегия включает встроенные параметры тейк-профита и стоп-лосса, позволяющие автоматически управлять рисками и фиксировать прибыль. Основная логика стратегии заключается в том, что при пересечении 8-периодной EMA вверх через 21-периодную EMA генерируется сигнал на покупку (бычий), а при пересечении вниз — сигнал на продажу (медвежий). Каждая позиция автоматически закрывается при достижении заданного тейк-профита (определяемого как процентный доход от цены входа) или стоп-лосса (определяемого как процентный убыток от цены входа).

Принцип стратегии

Основной принцип стратегии основан на взаимосвязи пересечения двух экспоненциальных скользящих средних с разными периодами для определения направления изменения рыночного тренда. Стратегия реализуется через следующие ключевые части:

-

Расчёт индикаторов:

- Расчёт короткой EMA (8 периодов):

shortEma = ta.ema(close, shortEmaLength) - Расчёт длинной EMA (21 период):

longEma = ta.ema(close, longEmaLength)

- Расчёт короткой EMA (8 периодов):

-

Условия торговли:

- Условие на покупку:

longCondition = ta.crossover(shortEma, longEma) - Условие на продажу:

shortCondition = ta.crossunder(shortEma, longEma)

- Условие на покупку:

-

Управление рисками:

- Динамический расчёт уровней тейк-профита и стоп-лосса на основе процентов

- Тейк-профит для покупки:

longTakeProfit = close * (1 + takeProfitPerc / 100) - Стоп-лосс для покупки:

longStopLoss = close * (1 - stopLossPerc / 100) - Тейк-профит для продажи:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - Стоп-лосс для продажи:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

Исполнение сделок:

- Стратегия проверяет, есть ли открытая позиция:

noOpenPosition = strategy.position_size == 0 - Новые торговые сигналы выполняются только при отсутствии открытых позиций

- При входе одновременно устанавливаются условия выхода по тейк-профиту и стоп-лоссу

- Стратегия проверяет, есть ли открытая позиция:

Такая конструкция обеспечивает быстрый захват возможностей при смене тренда, одновременно защищая капитал с помощью заданных параметров риска.

Преимущества стратегии

Благодаря глубокому анализу кода стратегия обладает следующими существенными преимуществами:

-

Простое и эффективное определение тренда: Пересечение EMA 8/21 — это широко проверенный метод выявления тренда, эффективно улавливающий изменения рыночного импульса.

-

Комплексное управление рисками: Встроенные механизмы тейк-профита и стоп-лосса автоматически защищают капитал и фиксируют прибыль, значительно снижая риск эмоциональной торговли.

-

Гибкая настройка параметров: Пользователи могут изменять длину периодов EMA, проценты тейк-профита и стоп-лосса в зависимости от рынка и личных предпочтений по риску.

-

Возможность двусторонней торговли: Стратегия поддерживает как покупку, так и продажу, позволяя искать возможности в различных рыночных условиях.

-

Предотвращение перекрывающихся сделок: Конструкция гарантирует, что новая сделка не будет открыта до полного закрытия предыдущей, избегая чрезмерной торговли и размытия капитала.

-

Чёткая визуализация: Благодаря отрисовке линий EMA и маркеров торговых сигналов трейдер может интуитивно понимать состояние стратегии.

-

Широкая применимость: Стратегия совместима с различными инструментами и таймфреймами, включая криптовалюты, форекс, акции и индексы.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски:

-

Плохая работа на боковом рынке: На волатильном рынке без чёткого тренда сигналы пересечения EMA могут возникать часто, что приводит к многократным срабатываниям стоп-лосса.

-

Ограниченность фиксированного процента тейк-профита и стоп-лосса: Волатильность разных рынков и таймфреймов сильно различается, поэтому фиксированные проценты могут не подходить для всех ситуаций.

-

Проскальзывание и риск исполнения: В реальной торговле может быть невозможно точно исполнить ордер по сгенерированной цене, особенно на низколиквидных рынках.

-

Чрезмерная зависимость от исторических данных: Параметры стратегии оптимизированы на основе исторических данных, но будущее рыночное поведение может измениться.

-

Зависимость от одного индикатора: Стратегия полагается только на пересечение EMA и не использует вспомогательные индикаторы для подтверждения сигналов, что может приводить к ложным сигналам.

Для снижения этих рисков рекомендуется:

- Проводить тщательное бэктестирование в различных рыночных условиях

- Адаптировать параметры тейк-профита и стоп-лосса под волатильность конкретного актива

- Рассмотреть добавление дополнительных фильтров для уменьшения ложных сигналов на боковом рынке

- Использовать меньший объём позиций для управления общим риском

Направления оптимизации стратегии

Анализ кода показывает следующие возможные направления оптимизации:

-

Добавление фильтра тренда: Внедрение дополнительных индикаторов (например, ADX) для подтверждения, находится ли рынок в трендовом состоянии, и торговля только в условиях сильного тренда.

adxLength = input.int(14, title="Длина ADX") adxThreshold = input.int(25, title="Порог ADX") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

Динамический тейк-профит и стоп-лосс: Адаптация уровней тейк-профита и стоп-лосса на основе рыночной волатильности (например, ATR) вместо фиксированного процента.

atrPeriod = input.int(14, title="Период ATR") atrMultiplierSL = input.float(2.0, title="Множитель ATR для стоп-лосса") atrMultiplierTP = input.float(3.0, title="Множитель ATR для тейк-профита") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

Добавление временного фильтра торговли: Избегание торговли в периоды высокой волатильности на открытии и закрытии рынка.

-

Механизм частичной фиксации прибыли: При достижении определённого уровня прибыли перемещение стоп-лосса к цене входа или частичное закрытие позиции для фиксации прибыли.

-

Добавление подтверждения объёмом: Объединение с индикаторами объёма для подтверждения действительности сигналов пересечения EMA, выполнение сделок только при увеличении объёма.

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

Оптимизация момента входа: Рассмотрение отката цены к скользящей средней как более оптимальной точки входа, а не только сигнала пересечения.

Эти направления оптимизации не только повышают надёжность стратегии, но и позволяют адаптироваться к различным рыночным условиям, улучшая общую доходность и снижая риски.

Заключение

Система торговли на основе пересечения двух скользящих средних (моментум) — это чёткая, простая для понимания и реализации торговая стратегия. Она использует сигналы пересечения EMA 8/21 для улавливания изменений рыночного тренда и автоматически управляет рисками с помощью предустановленных параметров тейк-профита и стоп-лосса. Стратегия подходит для различных торговых инструментов и таймфреймов, особенно эффективна на трендовых рынках.

Основные преимущества стратегии заключаются в её простой логике и комплексном механизме управления рисками, что делает процесс торговли высокоавтоматизированным и снижает влияние эмоционального фактора. Кроме того, конструкция, предотвращающая перекрывающиеся сделки, избегает риска чрезмерной торговли.

Однако стратегия может сталкиваться с проблемами на боковом рынке, что требует добавления фильтров тренда, динамических тейк-профитов и стоп-лоссов для повышения адаптивности. Кроме того, сочетание с подтверждением объёма и оптимизация момента входа также являются эффективными способами улучшения производительности стратегии.

В целом, это стратегия, которая балансирует между простотой и эффективностью, подходит как отправная точка для начинающих изучать автоматизированную торговлю, так и как часть портфеля опытных трейдеров. Благодаря разумной настройке параметров и постоянной оптимизации стратегия может демонстрировать стабильную производительность в различных рыночных условиях.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1