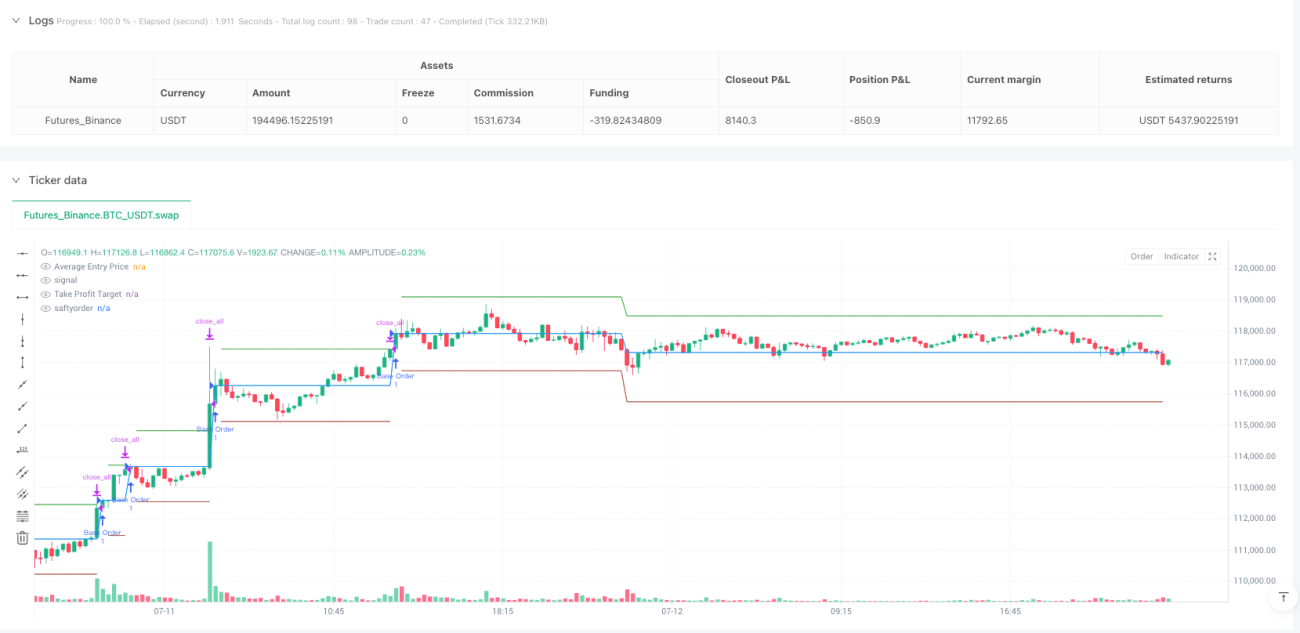

Обзор стратегии

Интеллектуальная стратегия инвестирования с фиксированной суммой — это длинная торговая система, основанная на методе усреднения долларовой стоимости (DCA), которая оптимизирует процесс накопления активов с помощью комбинации базовых и защитных ордеров. Стратегия автоматически увеличивает объем покупок при падении рынка и полностью закрывает позиции при достижении заданной цели по прибыли, что обеспечивает циклическое получение прибыли. Ключевые элементы стратегии включают первоначальный вход с фиксированной суммой, многоуровневые защитные ордера для усреднения, динамический расчет средней стоимости и точный механизм выхода с фиксацией прибыли. Стратегия особенно подходит для долгосрочного накопления активов на волатильных рынках.

Принцип стратегии

Стратегия основана на базовой концепции усреднения стоимости, но значительно усилена за счет механизма многоуровневых защитных ордеров. Процесс исполнения стратегии выглядит следующим образом:

-

Вход по базовому ордеру: При отсутствии позиции система покупает по текущей цене на заданную фиксированную сумму в долларах (baseOrderSize), фиксируя цену входа и объем.

-

Механизм срабатывания защитных ордеров: Во время удержания позиции, если цена падает более чем на заданный процент отклонения (priceDeviation) и не достигнуто максимальное количество защитных ордеров, система инициирует дозакупку.

-

Динамическая корректировка размера ордера: Размер каждого защитного ордера динамически увеличивается с помощью множителя (orderSizeMultiplier) по формуле: baseOrderSize * orderSizeMultiplier^(safetyOrderCount+1).

-

Расчет средней стоимости: Система в режиме реального времени отслеживает общую стоимость и общее количество активов, динамически рассчитывая среднюю цену входа путем деления общей стоимости на общее количество.

-

Механизм выхода с фиксацией прибыли: Когда рыночная цена поднимается до уровня средней стоимости плюс заданный процент целевой прибыли, система автоматически закрывает всю позицию, завершая полный торговый цикл.

Стратегия использует циклический дизайн: после каждого закрытия позиции все счетчики и отслеживаемые переменные сбрасываются, подготавливаясь к началу следующего торгового цикла.

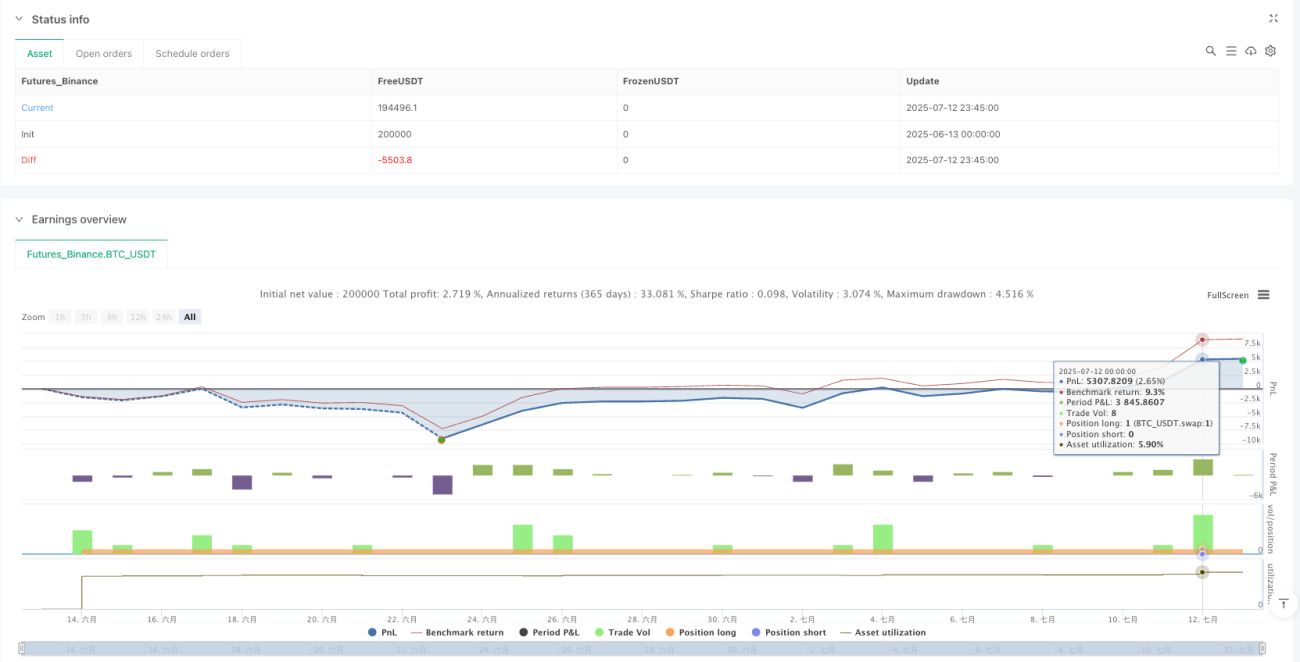

Преимущества стратегии

-

Максимизация эффекта усреднения стоимости: Система автоматически увеличивает покупки при падении цен, значительно снижая среднюю стоимость позиции и увеличивая будущий потенциал прибыли.

-

Автоматизация контроля рисков: Благодаря предустановленному механизму защитных ордеров стратегия позволяет выполнять дозакупки по заранее определенному плану при падении рынка, избегая эмоциональных решений.

-

Оптимизация эффективности использования капитала: За счет множителя размера ордера стратегия позволяет вкладывать больше средств при падении цены, накапливая больше активов по более выгодным ценам.

-

Точное управление целью по прибыли: Динамический механизм фиксации прибыли на основе средней цены входа гарантирует, что каждый торговый цикл фиксирует прибыль при достижении заданной цели.

-

Высокая настраиваемость: Пользователь может регулировать такие параметры, как базовый размер ордера, процент отклонения, максимальное количество защитных ордеров, множитель размера ордера и цель по прибыли, в зависимости от рыночных условий и личной толерантности к риску.

-

Визуальные торговые ориентиры: Стратегия предоставляет визуализацию в реальном времени средней цены входа, целевой цены фиксации прибыли и цен срабатывания защитных ордеров, что облегчает принятие торговых решений.

Риски стратегии

-

Расходование капитала на падающем рынке: На постоянно падающем рынке стратегия может быстро исчерпать доступный капитал, особенно при высоком множителе размера ордера. Решение — разумное ограничение максимального количества защитных ордеров и корректировка базового размера ордера в зависимости от рыночного цикла.

-

Отсутствие стоп-лосса: В текущем дизайне стратегии отсутствует механизм стоп-лосса, что в экстремальных рыночных условиях может привести к значительным убыткам. Рекомендуется ввести условный стоп-лосс или временной стоп-лосс для ограничения потенциальных потерь.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настройки параметров; неудачная комбинация параметров может привести к плохим результатам. Рекомендуется найти оптимальный набор параметров путем бэктестирования на исторических данных.

-

Отсутствие идентификации рыночного тренда: Стратегия не включает механизм определения тренда и может войти в рынок слишком рано при сильном нисходящем тренде. Можно рассмотреть интеграцию простых трендовых индикаторов в качестве фильтра входа.

-

Риск ликвидности: На рынках с низкой ликвидностью крупные защитные ордера могут столкнуться с проскальзыванием или проблемами исполнения. Рекомендуется применять стратегию на высоколиквидных рынках или добавить механизм проверки ликвидности.

Направления оптимизации стратегии

-

Интеграция трендового фильтра: Включение простых индикаторов определения тренда (например, пересечение скользящих средних или индекс относительной силы) в логику входа, чтобы избежать слишком раннего открытия позиции при сильном нисходящем тренде. Такая оптимизация может значительно улучшить доходность с поправкой на риск.

-

Динамический процент отклонения: Динамическая корректировка процента отклонения для срабатывания защитных ордеров на основе рыночной волатильности: установка большего отклонения на высоковолатильных рынках и меньшего — на низковолатильных, чтобы адаптироваться к различным рыночным условиям.

-

Механизм частичной фиксации прибыли: Введение уровневого механизма фиксации прибыли, позволяющего частично закрывать позицию при достижении определенных уровней прибыли, а не выходить полностью. Это позволяет сохранить часть рыночной экспозиции, одновременно фиксируя часть прибыли.

-

Усиление управления рисками: Добавление условного стоп-лосса по времени или цене, а также ограничения максимального убытка для предотвращения чрезмерных потерь в экстремальных рыночных условиях.

-

Оптимизация управления капиталом: Внедрение более сложных алгоритмов управления капиталом, которые динамически корректируют размер ордера в зависимости от размера счета, рыночной волатильности и текущего состояния прибыли/убытка, вместо простого использования фиксированного множителя.

-

Контроль просадок: Добавление адаптивного механизма корректировки параметров на основе анализа исторических просадок: при обнаружении значительной просадки автоматически уменьшать размер ордера или увеличивать процент отклонения, чтобы снизить нагрузку на капитал на падающем рынке.

Заключение

Интеллектуальная стратегия инвестирования с фиксированной суммой, сочетающая вход по базовому ордеру и механизм многоуровневых защитных ордеров для усреднения, предлагает систематический подход к долгосрочному накоплению активов. Эта стратегия особенно подходит для рынков с циклическими колебаниями, позволяя эффективно использовать ценовые откаты для накопления большего количества активов и фиксировать прибыль при восстановлении.

Основные преимущества стратегии заключаются в простом, но мощном механизме максимизации эффекта усреднения стоимости и четком управлении целью по прибыли. Однако она также сталкивается с такими рисками, как расходование капитала на падающем рынке и отсутствие стоп-лосса. Путем интеграции трендовых фильтров, динамической корректировки параметров и улучшенных функций управления рисками стратегия может быть дополнительно оптимизирована для повышения ее адаптивности и производительности в различных рыночных условиях.

Для инвесторов, стремящихся к систематическому накоплению активов и управлению рисками на волатильных рынках, эта усиленная стратегия DCA предлагает надежную и настраиваемую основу, особенно подходящую для средне- и долгосрочных инвестиционных горизонтов.

- 1