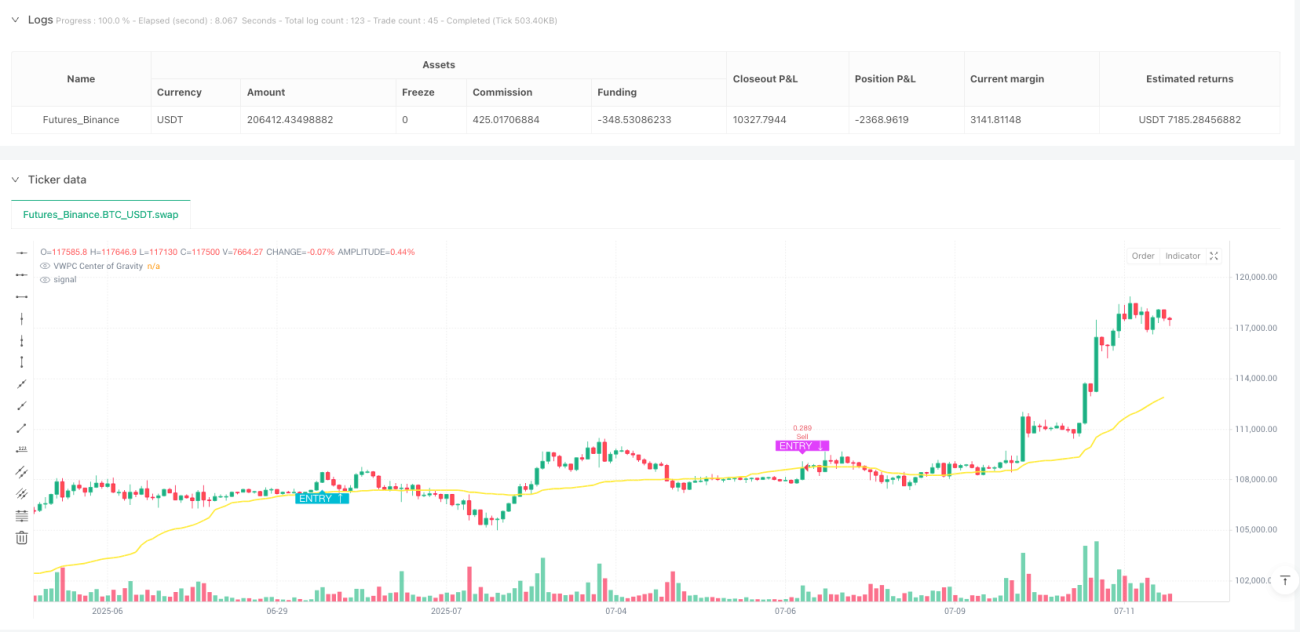

Обзор

Стратегия пересечения волатильного импульса и взвешенного по объёму тренда — это количественная торговая система, основанная на рыночной энтропии, которая принимает торговые решения, определяя точки перехода рынка от низкой волатильности к высокой. Стратегия сочетает два ключевых индикатора: индикатор волатильного импульса (VMI) и взвешенный по объёму ценовой центр (VWPC). VMI измеряет ускорение волатильности, используется для входа в рынок при переходе от спокойного состояния к активному и выхода при достижении волатильностью хаотического порога; VWPC, в свою очередь, служит фильтром тренда на основе объёма, определяя общее направление рынка через типичную цену. Такой комбинированный подход направлен на捕捉 (захват) перехода рынка от низкой волатильности к высокой, одновременно обеспечивая соответствие направления сделки общему тренду.

Принцип стратегии

Основной принцип стратегии заключается в использовании циклов изменения рыночной волатильности и направления тренда для принятия торговых решений. Конкретно:

-

Расчёт индикатора волатильного импульса (VMI):

- Сначала вычисляется текущий средний истинный диапазон (ATR) и его изменение.

- Различается положительное ускорение (рост ATR) и отрицательное ускорение (падение ATR).

- Для сглаживания этих значений ускорения используется скользящее среднее (RMA).

- Вычисляется относительная сила, которая преобразуется в значение VMI в диапазоне 0–100.

-

Расчёт взвешенного по объёму ценового центра (VWPC):

- Основан на типичной цене (среднее значение максимума, минимума и цены закрытия) и объёме.

- Путём взвешивания типичной цены на соответствующий объём получается индикатор, подчёркивающий ценовые уровни с высоким объёмом.

- Этот индикатор можно рассматривать как «центр тяжести» рынка, помогающий определить общее направление тренда.

-

Торговая логика реализуется в два этапа:

- Этап подготовки (условие «Armed»): проверка, находится ли VMI в последнее время в спокойной зоне (ниже заданного порога спокойной зоны).

- Этап активации (условие «Fire»): срабатывает, когда VMI пересекает порог спокойной зоны вверх.

- Условие входа: одновременно выполняются направление тренда (цена выше VWPC – восходящий тренд, ниже – нисходящий) и оба вышеуказанных условия.

- Условие выхода: закрытие позиции, когда VMI достигает порога хаотической зоны (что указывает на пик волатильности).

Стратегия позволяет настраивать направление торгов (только длинные, только короткие или обе стороны), а также оптимизировать различные параметры для адаптации к разным рыночным условиям.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие преимущества:

-

Выбор времени сделок на основе рыночных циклов: Стратегия с помощью индикатора VMI определяет точки перехода рынка от низкой волатильности к высокой, что часто соответствует началу нового ценового движения, позволяя входить в тренд на ранней стадии.

-

Подтверждение тренда с учётом объёма: VWPC, добавляя весовой коэффициент объёма, даёт более репрезентативный показатель тренда по сравнению с простой скользящей средней, снижая количество ложных сигналов.

-

Чёткие условия входа и выхода: Стратегия имеет ясную логику входа (начало роста волатильности) и выхода (достижение волатильностью экстремума), что исключает субъективные оценки.

-

Высокая адаптивность: Путём оптимизации параметров стратегия может быть адаптирована к различным рыночным условиям и торговым инструментам. В частности, пороги спокойной и хаотической зон VMI могут настраиваться в зависимости от характеристик рынка.

-

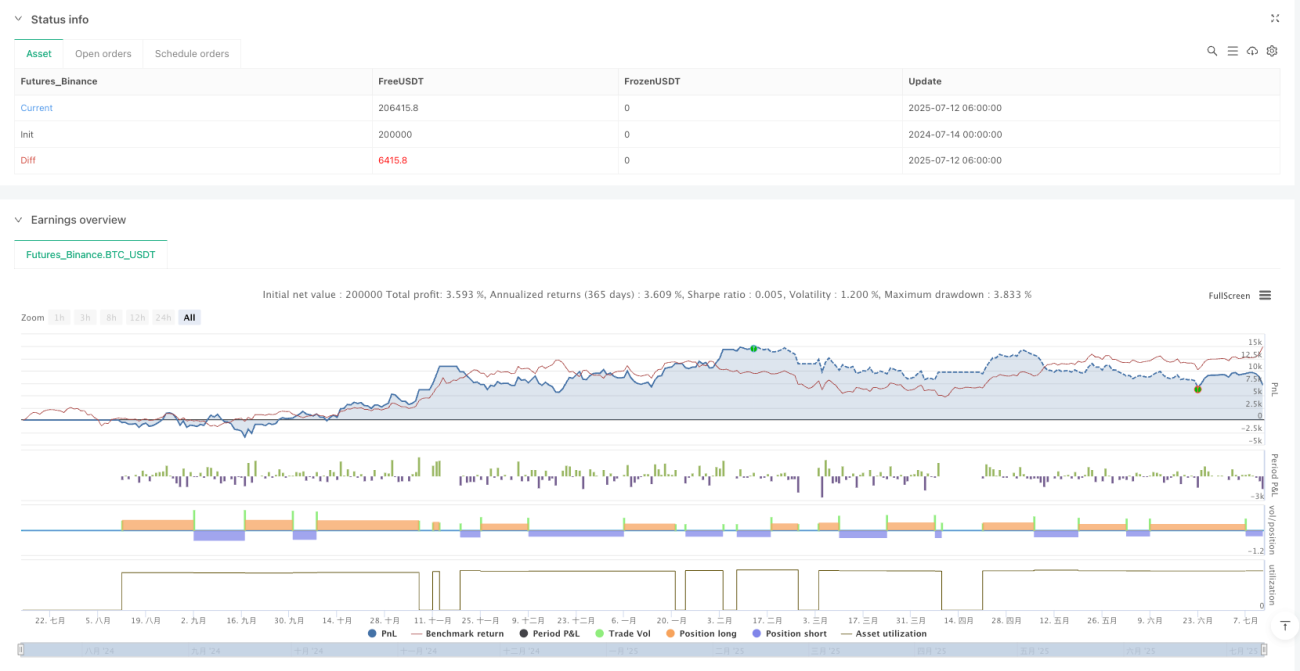

Встроенное управление рисками: Стратегия включает управление размером позиции (по умолчанию используется 15% средств счёта) и ограничение на встречные сделки (pyramiding=0), что помогает контролировать риск.

-

Визуальная поддержка: Стратегия отображает на графике линию тренда VWPC, а также сигналы входа/выхода, что позволяет трейдеру наглядно понимать состояние рынка и логику стратегии.

-

Высокая вычислительная эффективность: Благодаря использованию встроенных функций, таких как ta.rma и ta.barssince, стратегия обладает высокой производительностью, что подходит для применения в реальном времени.

Риски стратегии

Несмотря на множество преимуществ, стратегия также сопряжена со следующими потенциальными рисками:

-

Риск ложного пробоя волатильности: Рынок может показать кратковременное увеличение волатильности с последующим быстрым возвратом, что приведёт к ошибочным сигналам. Решение — скорректировать порог спокойной зоны VMI или добавить условие подтверждения.

-

Задержка в определении тренда: VWPC как трендовый индикатор может иметь определённое запаздывание, что не позволяет своевременно реагировать на резкие развороты рынка. Можно рассмотреть комбинацию с краткосрочными импульсными индикаторами для вспомогательной оценки.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров (особенно длины VMI и порогов). Разные рыночные условия могут требовать разных комбинаций параметров. Рекомендуется проводить оптимизацию параметров для различных рыночных сред с помощью бэктестинга.

-

Неопределённость частоты сделок: Поскольку стратегия основана на изменениях волатильности, частота торговых сигналов может сильно варьироваться на разных стадиях рынка, что влияет на общую доходность и контроль просадок.

-

Влияние торговых издержек: Хотя стратегия учитывает комиссию (0,075%), на практике проскальзывание и другие торговые издержки могут дополнительно ухудшить её результативность.

-

Зависимость от данных объёма: Индикатор VWPC опирается на данные объёма. На некоторых рынках или в определённые периоды данные объёма могут быть неточными или ненадёжными, что снижает точность индикатора.

Направления оптимизации стратегии

На основе детального анализа кода можно предложить следующие направления оптимизации:

-

Добавление фильтра волатильности: Внедрить механизм динамической корректировки порогов на основе исторической волатильности, чтобы пороги спокойной и хаотической зон VMI автоматически адаптировались к общему уровню волатильности рынка, повышая адаптивность стратегии.

-

Усиление механизма подтверждения тренда: Добавить подтверждение тренда на нескольких таймфреймах к VWPC или объединить с другими трендовыми индикаторами (например, ADX), чтобы повысить точность определения тренда.

-

Оптимизация механизма выхода: В текущей стратегии выход происходит только при достижении VMI хаотической зоны. Можно рассмотреть добавление стоп-лосса и целевой прибыли, либо динамического стоп-лосса на основе волатильности для лучшего контроля рисков и фиксации прибыли.

-

Добавление фильтра по объёму: Ввести условие подтверждения объёмом — входить только при увеличении объёма, чтобы избежать торговли в условиях низкой ликвидности.

-

Добавление временного фильтра: Некоторые рынки имеют определённые паттерны волатильности в конкретные временные периоды. Можно добавить временные фильтры, чтобы избегать известных малоэффективных торговых сессий.

-

Механизм адаптации параметров: Разработать механизм автоматической корректировки параметров на основе недавних рыночных показателей, чтобы стратегия лучше адаптировалась к изменениям рынка.

-

Оптимизация управления капиталом: Реализовать динамическое управление размером позиции на основе волатильности, корректируя объём торгов в разных условиях волатильности для баланса риска и доходности.

Заключение

Стратегия пересечения волатильного импульса и взвешенного по объёму тренда — это количественная торговая система, объединяющая анализ волатильности и следование за трендом. Она использует индикатор VMI для определения точек перехода рынка от спокойного состояния к активному для входа и выхода при достижении волатильности пика; одновременно применяет индикатор VWPC для обеспечения соответствия направления сделки общему тренду. Ключевое преимущество стратегии заключается в способности фиксировать важные поворотные точки циклов рыночной волатильности и фильтровать направление тренда с помощью информации об объёме, повышая качество сделок.

Однако стратегия также сталкивается с такими вызовами, как ложные пробои волатильности, задержка в определении тренда и чувствительность к параметрам. Внедрение динамической корректировки порогов, усиление механизмов подтверждения тренда, оптимизация логики выхода и реализация адаптивных параметров могут дополнительно повысить устойчивость и адаптивность стратегии.

В конечном итоге, стратегия предлагает торговый фреймворк, основанный на рыночной энтропии и циклах волатильности, подходящий для применения в различных рыночных условиях. Тем не менее, трейдерам всё равно необходимо проводить оптимизацию параметров и настройку стратегии в зависимости от конкретного торгового инструмента и рыночных характеристик для достижения наилучших результатов.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1