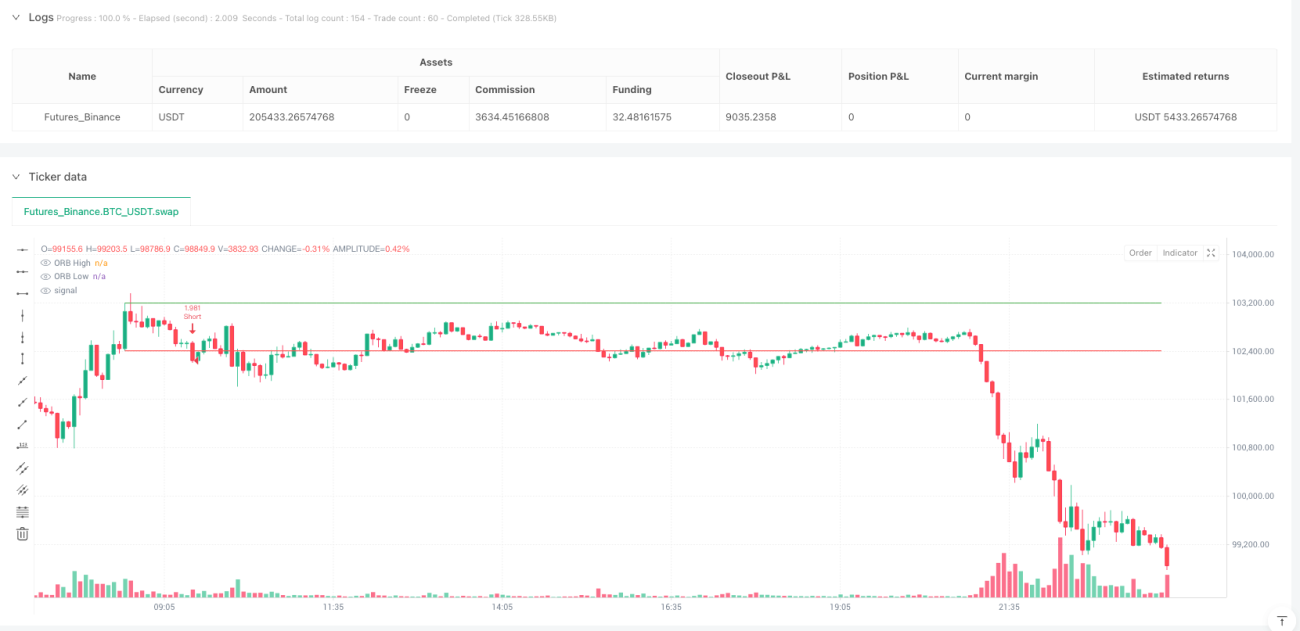

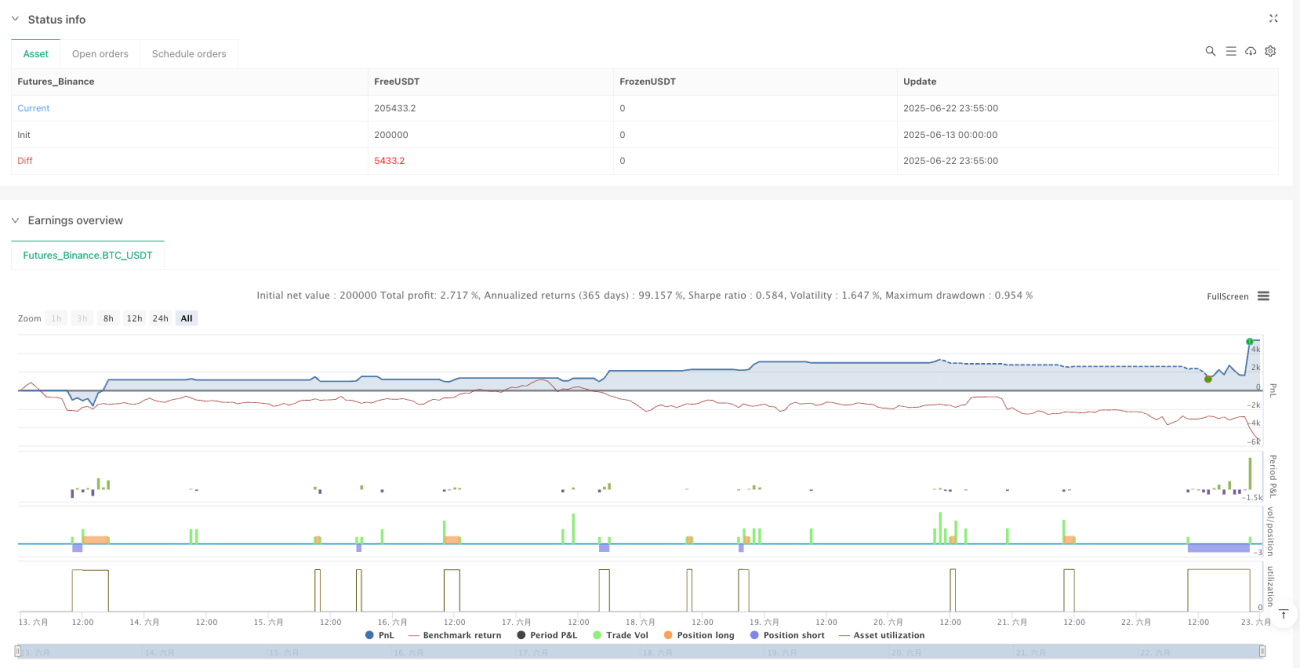

Обзор

Стратегия пробоя высокой волатильности на открытии нью-йоркской сессии – это количественная торговая стратегия, основанная на принципе пробоя диапазона открытия рынка. Она предназначена для использования высокой волатильности в период открытия нью-йоркской сессии. Стратегия фиксирует сигналы пробоя ценового диапазона, сформированного в течение первых 30 минут после открытия (в 8:30), устанавливая строгие правила входа и механизмы управления рисками для получения эффективных торговых возможностей. Основная идея заключается в определении максимума и минимума диапазона открытия (Opening Range); при пробое ценой этих ключевых уровней генерируется торговый сигнал. Используются динамический стоп-лосс и целевая прибыль для оптимизации соотношения риск/доходность.

Принцип стратегии

Основной принцип стратегии основан на том, что в период открытия рынок часто демонстрирует повышенную волатильность и направленность. Реализация осуществляется через несколько ключевых шагов:

- Определение диапазона: в 8:30 (время открытия нью-йоркской сессии) фиксируются максимум и минимум текущей свечи, которые становятся верхней и нижней границами диапазона открытия (ORB).

- Сигнал пробоя: при закрытии цены выше верхней границы ORB генерируется сигнал на покупку; при закрытии ниже нижней границы ORB – сигнал на продажу.

- Управление рисками: стратегия устанавливает точный механизм контроля риска, где единица риска определяется как расстояние между верхней и нижней границами ORB.

- Динамический стоп-лосс: начальный стоп-лосс устанавливается на противоположной границе ORB (для длинной позиции – на нижней границе ORB, для короткой – на верхней).

- Целевая прибыль: настраиваемое соотношение риск/доходность (по умолчанию 2.0) используется для установки целевой прибыли, рассчитываемой как кратное единице риска.

- Трейлинг-стоп: когда цена достигает определённого уровня прибыли (соотношение 1:1), стоп-лосс перемещается на уровень безубыточности (Breakeven) для защиты полученной прибыли.

- Ограничение сделок: стратегия устанавливает максимальное количество сделок в день (по умолчанию 8) для предотвращения избыточной торговли.

- Управление последовательностью: реализована логика контроля последовательности сделок, предотвращающая повторное открытие позиций в одном направлении в рамках одного диапазона.

Благодаря строгим проверкам условий и управлению состоянием, стратегия обеспечивает эффективное исполнение сделок и контроль рисков. В коде используются несколько булевых переменных и условных операторов для отслеживания состояния сделок, гарантируя точность и согласованность их выполнения.

Преимущества стратегии

Глубокий анализ кода выявляет следующие значительные преимущества:

- Простота и наглядность: правила стратегии чёткие и ясные, легко понимаются и выполняются, подходят трейдерам любого уровня.

- Использование высокой волатильности: специально разработана для использования высокой волатильности в период открытия нью-йоркской сессии, что позволяет эффективно ловить прибыль от значительных ценовых движений.

- Точный контроль рисков: благодаря чётко определённой единице риска и динамическому стоп-лоссу достигается точное управление рисками.

- Оптимизация динамического стоп-лосса: при достижении соотношения 1:1 стоп-лосс автоматически перемещается на уровень безубыточности, фиксируя часть прибыли и позволяя тренду продолжиться.

- Гибкая настройка параметров: соотношение риск/доходность настраивается через входные параметры, что позволяет адаптировать стратегию к различным рыночным условиям и индивидуальной толерантности к риску.

- Контроль частоты сделок: установлено ограничение на максимальное количество сделок в день, предотвращающее избыточную торговлю и чрезмерное воздействие на капитал рыночных рисков.

- Автоматизация выполнения: полностью закодированная логика стратегии позволяет автоматизировать торги, уменьшая человеческое вмешательство и влияние эмоций.

- Визуальная поддержка: предусмотрено отображение ключевых ценовых уровней и маркировка торговых сигналов, что облегчает мониторинг стратегии и бэктестинг.

- Функция оповещений: встроенные условия для оповещений о торговых сигналах, позволяющие отслеживать их в реальном времени.

Риски стратегии

Несмотря на тщательную проработку, стратегия имеет следующие потенциальные риски и вызовы:

- Риск ложного пробоя: после пробоя диапазона открытия может произойти ложный пробой и откат цены, что приведёт к срабатыванию стоп-лосса. Решение: можно добавить подтверждающие индикаторы или задержку входа.

- Зависимость от волатильности: эффективность стратегии сильно зависит от рыночной волатильности; на низковолатильных рынках она может показывать слабые результаты. Можно добавить фильтр волатильности, активирующий стратегию только при выполнении минимального порога.

- Ограничение фиксированным временным окном: стратегия использует только диапазон открытия в 8:30, что может упустить эффективные возможности в другое время. Возможно расширение на несколько временных окон или динамическое окно.

- Влияние рыночного шума: краткосрочные ценовые колебания могут приводить к нежелательным сделкам. Можно добавить ценовой фильтр или использовать подтверждающие сигналы на более высоком таймфрейме.

- Чувствительность к параметрам: результаты стратегии могут сильно зависеть от настроек, таких как соотношение риск/доходность. Рекомендуется провести всестороннюю оптимизацию параметров и тестирование на робастность.

- Влияние торговых издержек: отсутствие учёта торговых издержек может привести к расхождениям между результатами бэктестинга и реальной торговли. При практическом применении необходимо включить издержки в оценку стратегии.

- Недостаточное управление капиталом: хотя стратегия включает механизмы контроля рисков, в ней отсутствует полноценная система управления капиталом. Рекомендуется добавить функцию динамического управления размером позиции в зависимости от размера счёта и рыночных условий.

Направления оптимизации стратегии

На основе анализа кода можно предложить следующие направления оптимизации:

- Мультитаймфреймовый анализ: интеграция информации о тренде с более высоких таймфреймов для совершения сделок только в направлении тренда, повышая процент успеха.

- Динамическое соотношение риск/доходность: настройка соотношения в зависимости от волатильности рынка или других индикаторов состояния для оптимизации производительности в разных условиях.

- Добавление фильтров: введение дополнительных технических индикаторов или индикаторов рыночных настроений в качестве фильтров, например, скользящих средних, RSI или VWAP.

- Оптимизация момента входа: рассмотрение моделей ценового действия или свечных паттернов как дополнительного подтверждения для входа, уменьшая убытки от ложных пробоев.

- Улучшение стратегии стоп-лосса: реализация более сложных механизмов трейлинга, например, динамического стоп-лосса на основе ATR или стоп-лосса, адаптирующегося к уровню рыночного шума.

- Усиление управления капиталом: внедрение динамического управления размером позиции на основе волатильности и процента выигрышей для оптимизации использования капитала и контроля рисков.

- Сезонная корректировка: анализ и использование сезонных моделей рынка, корректировка параметров или условий стратегии в зависимости от сезонности.

- Диверсификация стратегий выхода: реализация механизма частичного взятия прибыли, позволяющего поэтапно закрывать позиции на разных ценовых уровнях, оптимизируя общую доходность.

- Оптимизация с помощью машинного обучения: использование алгоритмов машинного обучения для прогнозирования эффективности пробоя или оптимизации параметров стратегии, повышая её адаптивность и робастность.

Заключение

Стратегия пробоя высокой волатильности на открытии нью-йоркской сессии – это тщательно проработанная количественная торговая стратегия с чёткими правилами. Она использует высокую волатильность в период открытия рынка в сочетании со строгим управлением рисками и правилами исполнения сделок, предлагая трейдерам надёжный метод торговли. Главные преимущества стратегии – её простая и наглядная логика и точный механизм контроля рисков, который эффективно балансирует риск и доходность благодаря динамическому стоп-лоссу и целевой прибыли.

Однако стратегия сталкивается с такими вызовами, как ложные пробои, зависимость от волатильности и чувствительность к параметрам. Внедрение мультитаймфреймового анализа, динамического соотношения риск/доходность, оптимизации момента входа и улучшения стратегии стоп-лосса может значительно повысить её робастность и прибыльность. В частности, комбинация с фильтрами на основе технических индикаторов и методами машинного обучения способна существенно улучшить адаптацию стратегии к различным рыночным условиям.

Для трейдеров, желающих использовать высокую волатильность на открытии рынка, эта стратегия предоставляет структурированную основу. Строго следуя её правилам и настраивая параметры в соответствии с личной толерантностью к риску, можно построить эффективную и робастную торговую систему.

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1