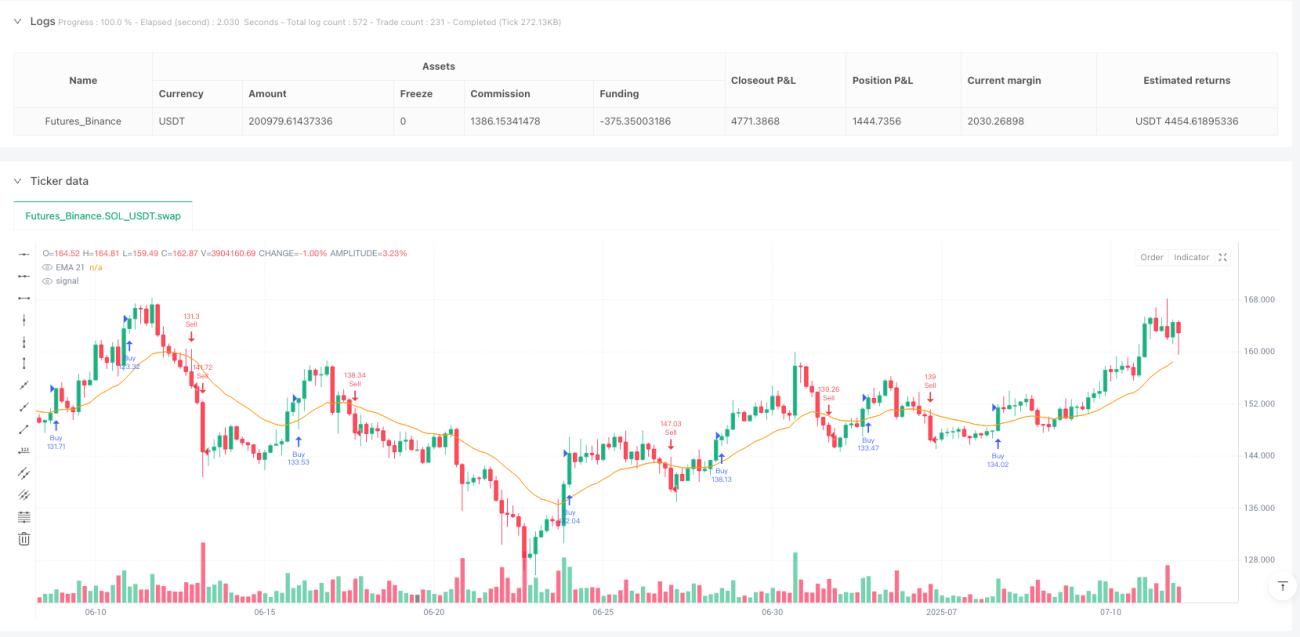

Обзор

Мультииндикаторная стратегия отслеживания тренда с подтверждением импульса представляет собой количественную торговую систему, объединяющую несколько технических индикаторов. Она в основном использует совместное действие экспоненциальной скользящей средней (EMA), индекса относительной силы (RSI) и скользящей средней объема (Volume MA) для выявления потенциальных торговых возможностей. Основная идея стратегии — на основе подтверждения направления тренда с помощью импульсных индикаторов и объема усилить качество сигналов, а также применить динамические стоп-лосс и тейк-профит на основе среднего истинного диапазона (ATR) для оптимизации соотношения риск/прибыль.

Принцип стратегии

Торговая логика стратегии основана на многоуровневом подтверждении рыночных условий и делится на четыре ключевых этапа: определение тренда, подтверждение импульса, проверка объема и подтверждение свечного паттерна.

-

Определение тренда:

- Условие для восходящего тренда: цена находится выше 21-периодной EMA, и 21-периодная EMA имеет восходящий наклон.

- Условие для нисходящего тренда: цена находится ниже 21-периодной EMA, и 21-периодная EMA имеет нисходящий наклон.

-

Подтверждение импульса:

- Условие для бычьего импульса: 14-периодный RSI больше 55 и находится в восходящем состоянии (в течение 2 последовательных периодов).

- Условие для медвежьего импульса: 14-периодный RSI меньше 45 и находится в нисходящем состоянии (в течение 2 последовательных периодов).

-

Проверка объема:

- Торговый сигнал должен быть подтвержден объемом, превышающим 20-периодную скользящую среднюю объема.

-

Подтверждение свечного паттерна:

- Сигнал на покупку требует, чтобы текущая свеча была бычьей (цена закрытия выше цены открытия).

- Сигнал на продажу требует, чтобы текущая свеча была медвежьей (цена закрытия ниже цены открытия).

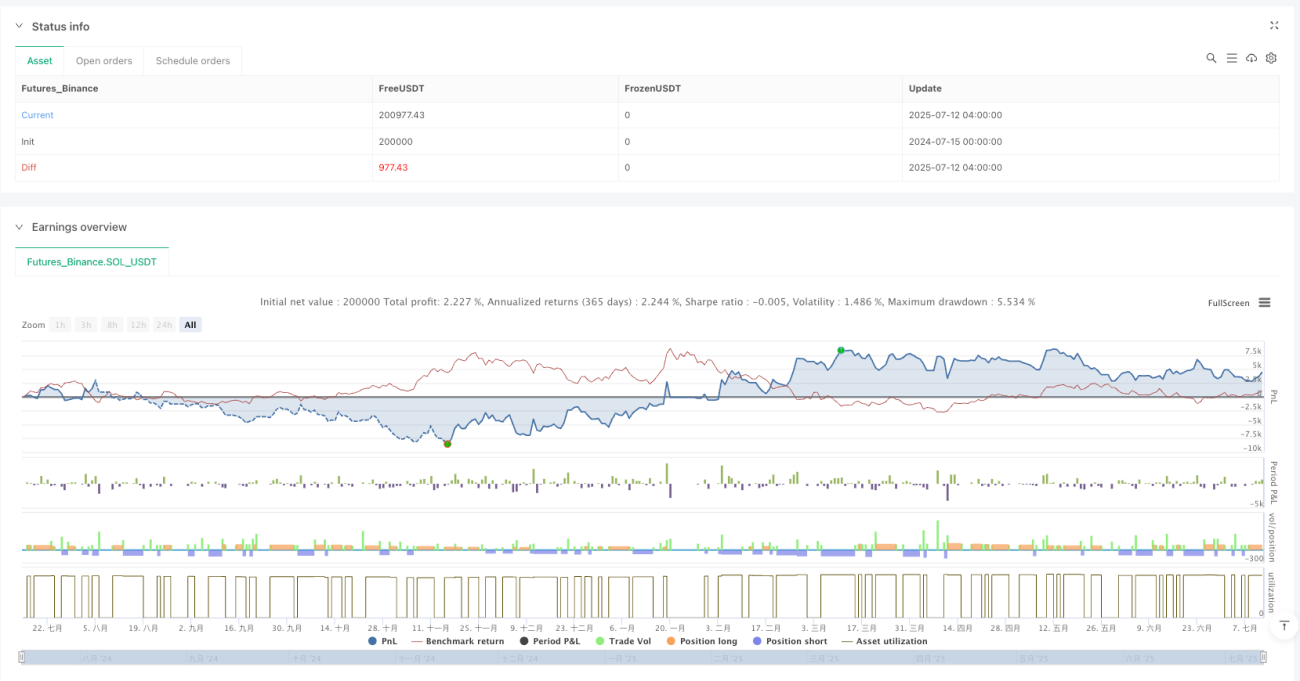

В управлении рисками стратегия использует динамические стоп-лосс и тейк-профит на основе ATR:

- Уровень стоп-лосса: цена входа ± 1,2 × ATR.

- Уровень тейк-профита: цена входа ± 2,5 × ATR.

Такая конструкция обеспечивает соотношение риск/прибыль около 1:2,08, что соответствует рекомендуемому профессиональными трейдерами минимальному соотношению 1:2.

Преимущества стратегии

-

Многоуровневое подтверждение: Комбинация фильтров на основе тренда, импульса, объема и свечного паттерна эффективно снижает количество ложных сигналов и повышает качество сделок.

-

Высокая адаптивность: Динамические изменения EMA и RSI позволяют адаптироваться к различным состояниям рынка, а не полагаться на фиксированные ценовые пороги, что обеспечивает стабильность стратегии в разных условиях волатильности.

-

Подтверждение объемом: Включение анализа объема гарантирует, что направление сделки поддерживается достаточным рыночным участием, повышая надежность торговли.

-

Динамическое управление рисками: Стоп-лосс и тейк-профит на основе ATR автоматически корректируют защитный диапазон в соответствии с фактической волатильностью рынка, избегая неадаптивности фиксированных уровней.

-

Направленная нейтральность: Стратегия включает правила для длинных и коротких позиций, позволяя捕捉 возможности в различных рыночных условиях без ограничения по направлению.

-

Пространство для оптимизации параметров: Ключевые параметры (например, период EMA, пороги RSI, множители ATR) могут быть настроены под конкретные рыночные характеристики, обеспечивая большую гибкость оптимизации.

Риски стратегии

-

Риск разворота тренда: При резком развороте сильного тренда стратегия может столкнуться с крупными просадками. Хотя EMA и RSI обеспечивают некоторое подтверждение тренда, их запаздывание может привести к неоперативной реакции при резких движениях.

- Решение: Рассмотреть добавление фильтра волатильности или индикатора силы тренда для снижения частоты торговли или увеличения диапазона стоп-лосса в периоды повышенной волатильности.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к выбору периода EMA, порогов RSI и множителей ATR. Неподходящие настройки могут привести к чрезмерной торговле или упущению важных возможностей.

- Решение: Провести всестороннюю оптимизацию и бэктестинг для определения наилучшей комбинации параметров, а также рассмотреть использование различных конфигураций для разных рыночных условий.

-

Риск ложных пробоев: В боковых диапазонах или при низкой волатильности могут возникать кратковременные пробои с последующим быстрым возвратом, что приводит к ложным сигналам.

- Решение: Рассмотреть увеличение периода подтверждения или внедрение механизма фильтрации волатильности, требующего более длительного удержания сигнала или выполнения сделки только при определенных условиях волатильности.

-

Аномалии объема: В некоторых рыночных условиях объем может вести себя аномально (например, ловушки объема при ложных пробоях), что приводит к ошибочному подтверждению объемом.

- Решение: Углубить анализ объема, например, учитывать тренд объема вместо одного значения или комбинировать с ценовым поведением для оценки качества объема.

-

Настройка стоп-лосса и тейк-профита: Фиксированные множители ATR могут работать по-разному в разных рыночных условиях: в периоды высокой волатильности стоп-лосс может быть слишком широким, а в периоды низкой — тейк-профит может быть труднодостижим.

- Решение: Рассмотреть динамическую корректировку множителей ATR в зависимости от состояния волатильности рынка.

Направления оптимизации стратегии

-

Внедрение адаптивных параметров:

- Преобразовать фиксированные параметры EMA и RSI в адаптивные, основанные на рыночной волатильности: в условиях высокой волатильности использовать более длинные периоды для снижения шума, а в условиях низкой волатильности — более короткие для повышения чувствительности.

- Обоснование: Адаптивные параметры лучше приспосабливаются к разным фазам рынка, уменьшая субъективность выбора параметров и повышая робастность стратегии.

-

Усиление механизма подтверждения тренда:

- Внедрить индикаторы силы тренда (например, ADX или SuperTrend) и выполнять сделки только при превышении определенного порога силы тренда.

- Обоснование: Оценка наклона EMA может быть недостаточной для точной оценки силы тренда; дополнительное подтверждение тренда значительно сокращает ложные сигналы в боковых диапазонах.

-

Интеграция многотаймфреймового анализа:

- Добавить фильтр тренда на более высоком таймфрейме к основному торговому таймфрейму, чтобы направление сделки совпадало с более крупным трендом.

- Обоснование: Многотаймфреймовый анализ обеспечивает более полное рыночное представление, снижая риск торговли против основного тренда и повышая процент выигрышных сделок.

-

Оптимизация анализа объема:

- Усовершенствовать простое сравнение объема до более сложного распознавания объемных паттернов, например, учитывая тренд объема, распределение объема или относительную силу объема.

- Обоснование: Более глубокий анализ объема позволяет точнее оценить рыночное участие и качество импульса, снижая риски, связанные с ловушками объема.

-

Внедрение машинного обучения для оптимизации:

- Использовать алгоритмы машинного обучения для динамической оптимизации торговых параметров или прогнозирования качества сигналов, автоматически корректируя торговые решения на основе исторических паттернов.

- Обоснование: Машинное обучение может выявлять сложные паттерны и взаимосвязи, которые трудно обнаружить вручную, повышая адаптивность и точность прогнозов стратегии.

-

Улучшение схемы управления капиталом:

- Динамически корректировать размер позиции на основе процента выигрышных сделок, соотношения риск/прибыль и состояния рынка: увеличивать позицию при сигналах с высокой уверенностью и снижать риски в пограничных условиях.

- Обоснование: Интеллектуальное управление капиталом существенно влияет на долгосрочную доходность, позволяя стратегии достичь более высокой сложной доходности при сохранении той же торговой логики.

Заключение

Мультииндикаторная стратегия отслеживания тренда с подтверждением импульса объединяет несколько измерений технического анализа (тренд, импульс, объем и свечные паттерны) для создания относительно всесторонней системы принятия торговых решений. Её основное преимущество заключается в многоуровневом механизме подтверждения сигналов и адаптивной структуре управления рисками, что обеспечивает определённую гибкость в различных рыночных условиях.

Несмотря на это, стратегия сталкивается с такими проблемами, как чувствительность к параметрам, риск разворота тренда и ложные пробои. Благодаря внедрению адаптивных параметров, усилению механизма подтверждения тренда, интеграции многотаймфреймового анализа, оптимизации методов анализа объема, применению технологий машинного обучения и улучшению схемы управления капиталом, данная стратегия может ещё больше повысить торговую производительность и робастность, сохраняя исходную логическую структуру.

В конечном счёте, успех любой количественной торговой стратегии зависит от глубокого понимания её принципов, разумной настройки параметров и строгого контроля рисков. В практическом применении следует сочетать историческое бэктестирование и форвардное тестирование, регулярно оценивать и корректировать параметры стратегии в соответствии с меняющимися рыночными условиями.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1