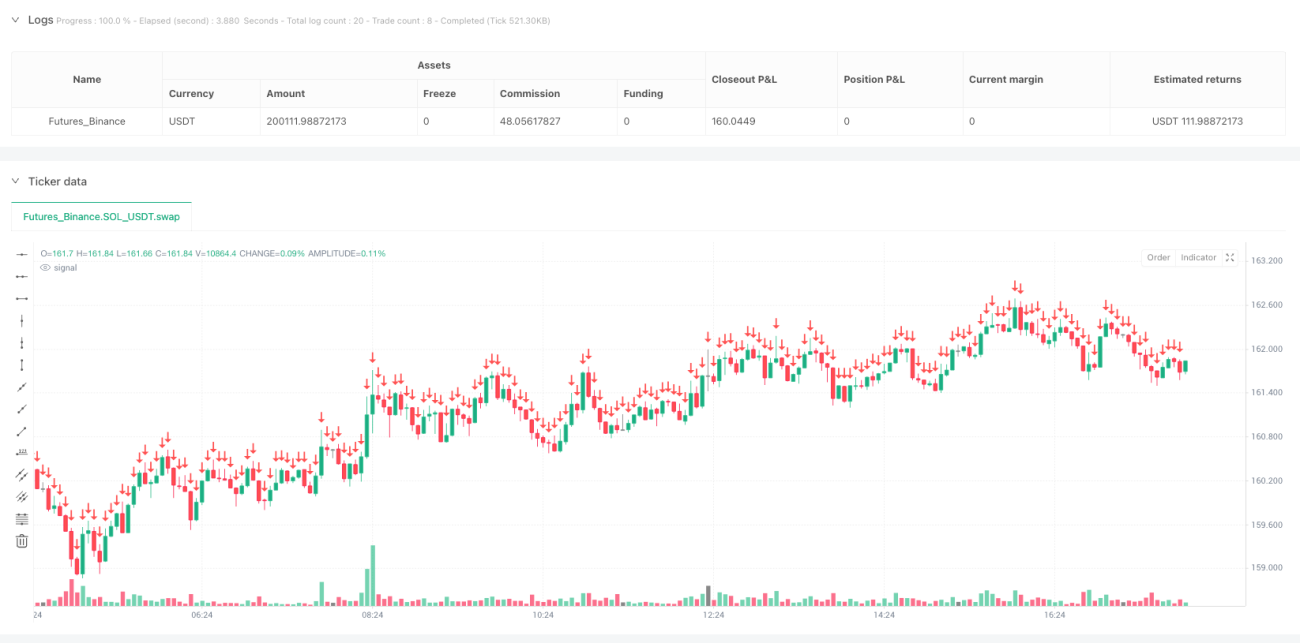

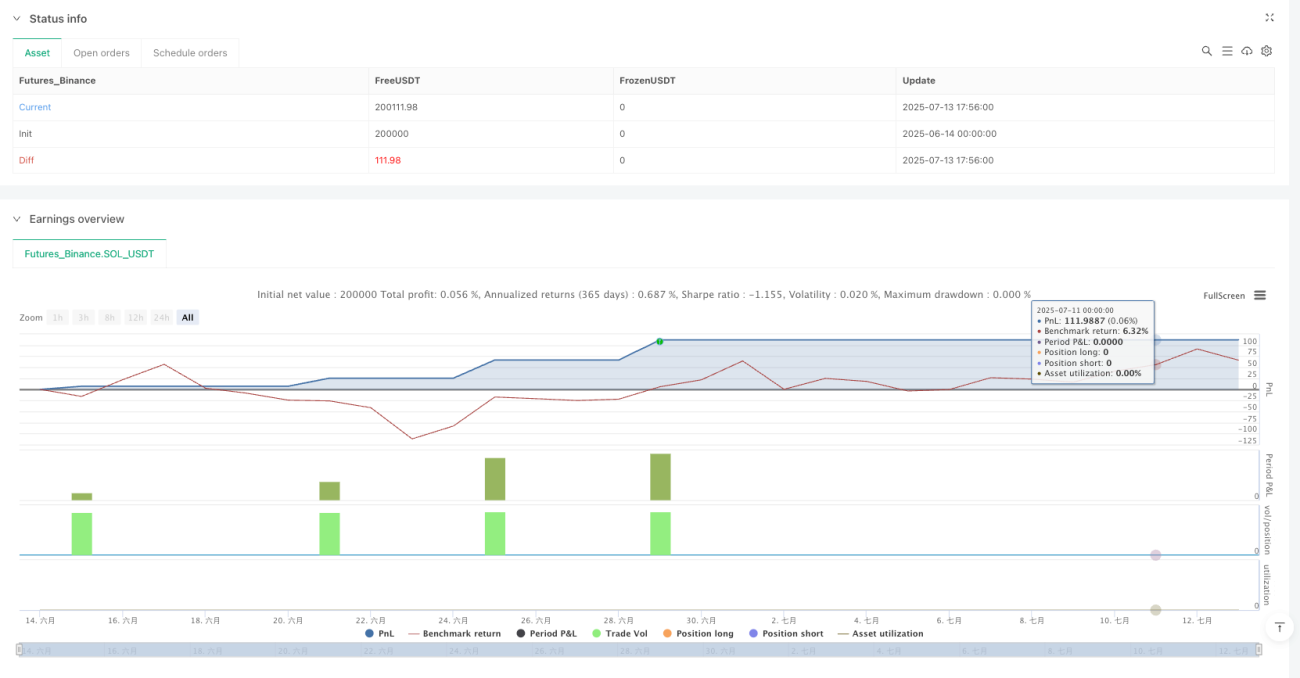

Обзор

Стратегия обратной торговли с множественной фильтрацией на основе RSI(2) — это количественный торговый метод, объединяющий сверхкраткосрочный индекс относительной силы (RSI) с множественными условиями фильтрации. Стратегия в первую очередь улавливает возможности отскока после перепроданности рынка, используя сигналы на покупку при значении RSI(2) ниже 20, и применяет тройную фильтрацию по тренду, объему и свечному паттерну для обеспечения качества сделок. Стратегия также включает три механизма выхода: фиксация прибыли, сигнал перекупленности RSI и временное ограничение, что позволяет защищать прибыль и управлять рисками в различных рыночных условиях.

Принцип стратегии

Основной принцип стратегии основан на характеристиках сверхкраткосрочного разворота RSI(2) и реализуется следующим образом:

-

Условия входа:

- Значение индикатора RSI(2) ниже 20, указывающее на сильную краткосрочную перепроданность рынка.

- Цена находится выше 80-дневной экспоненциальной скользящей средней (EMA80) и 200-дневной простой скользящей средней (MA200), что гарантирует восходящий тренд.

- Текущий объем торгов превышает средний объем за 20 дней, что обеспечивает достаточную рыночную активность.

- Появляется разворотная свеча (цена закрытия выше цены открытия), указывающая на преобладание покупательской силы.

-

Условия выхода:

- Фиксация прибыли: когда цена превышает цену входа.

- Сигнал перекупленности RSI: когда значение RSI(2) превышает 70.

- Временное ограничение: автоматическое закрытие позиции при удержании более 7 торговых дней.

Сочетая краткосрочные сигналы разворота перепроданности с множественными фильтрами, стратегия эффективно выявляет высоковероятные возможности отскока, а множественные механизмы выхода защищают прибыль и управляют рисками позиции.

Преимущества стратегии

-

Множественная фильтрация: Сочетание тройной фильтрации по тренду, объему и свечному паттерну значительно повышает качество сигналов входа и снижает количество ложных сигналов.

-

Гибкая система выхода: Три условия выхода (фиксация прибыли, перекупленность RSI и временное ограничение) обеспечивают всестороннюю структуру управления рисками, адаптируемую к разным рыночным условиям.

-

Использование сверхкраткосрочного RSI: RSI(2) более чувствителен по сравнению с традиционным RSI(14), что позволяет быстрее улавливать краткосрочные перепроданности и повышает своевременность сделок.

-

Подтверждение тренда: Требование нахождения цены над ключевыми скользящими средними гарантирует проведение сделок в рамках общего восходящего тренда, увеличивая процент успеха.

-

Верификация объемом: Фильтрация по объему обеспечивает совершение сделок в периоды рыночной активности, повышая надежность разворота цены.

-

Визуальная поддержка: Стратегия включает визуальную маркировку сигналов входа и выхода, что облегчает анализ при бэктестинге и мониторинг в реальном времени.

Риски стратегии

-

Ложные сигналы разворота RSI: RSI(2) чрезвычайно чувствителен и может генерировать ложные сигналы в определенных рыночных условиях, особенно в условиях высокой волатильности.

Решение: Добавленная тройная фильтрация в некоторой степени смягчает эту проблему, но все же требуется настройка порогов RSI в зависимости от рыночной среды. -

Ограничения фиксированных механизмов выхода: Фиксированный порог выхода RSI (70) и временное ограничение (7 дней) могут не подходить для всех рыночных условий.

Решение: Адаптация этих параметров в зависимости от характеристик рынка и волатильности, или рассмотрение возможности добавления механизма динамической настройки порогов. -

Риск изменения тренда: Даже если цена находится выше скользящих средних, тренд может внезапно развернуться.

Решение: Рассмотреть добавление дополнительных индикаторов тренда или анализа ценовой структуры для повышения точности определения тренда. -

Вводящие в заблуждение объемы: Иногда высокий объем может быть вызван продажами, а не покупками, что приводит к ошибочной оценке.

Решение: Рассмотреть использование других объемных индикаторов, таких как OBV (On-Balance Volume), для дополнительного подтверждения соотношения сил покупателей и продавцов. -

Чувствительность к параметрам: Стратегия опирается на несколько фиксированных параметров, которые могут требовать частой настройки в разных рыночных условиях.

Решение: Рассмотреть внедрение адаптивных параметров, которые динамически изменяются в зависимости от рыночных условий.

Направления оптимизации стратегии

-

Адаптивные пороги RSI: В настоящее время используются фиксированные пороги RSI (20 и 70). Можно рассмотреть возможность динамической настройки этих порогов в зависимости от рыночной волатильности. Например, использовать более узкий диапазон порогов на рынках с низкой волатильностью и более широкий — на рынках с высокой волатильностью, чтобы лучше адаптироваться к различным рыночным условиям.

-

Усиление трендовой фильтрации: Помимо EMA80 и MA200, можно добавить индикаторы силы тренда (например, ADX) или анализ ценовой структуры (более высокие максимумы и более высокие минимумы) для более полной оценки состояния тренда и снижения риска торговли в слабом тренде.

-

Динамическое управление временем удержания: В настоящее время используется фиксированный 7-дневный выход. Можно рассмотреть корректировку времени удержания в зависимости от рыночной волатильности или ATR (средний истинный диапазон): сокращать время на высоковолатильных рынках и продлевать на низковолатильных.

-

Добавление целевого выхода по цене: В дополнение к существующим механизмам выхода можно добавить стратегию выхода по ценовым целям на основе ATR или уровней поддержки/сопротивления для более точной фиксации прибыли.

-

Усиление анализа объемов: Рассмотреть добавление темпов изменения объема или накопленных объемных индикаторов (например, OBV) для более точного определения соотношения покупательской и продавлической силы, снижая риск ошибочной интерпретации объемов.

-

Частичная фиксация прибыли: Реализовать функцию частичного закрытия позиций, например, при достижении определенного уровня прибыли закрывать часть позиции, а для остальной части устанавливать трейлинг-стоп, чтобы максимально использовать возможности крупных трендов.

-

Фильтрация рыночной среды: Добавить индикатор классификации рыночной среды (например, VIX или индикатор волатильности), чтобы выборочно включать или отключать стратегию в разных рыночных условиях, избегая торговли в неподходящих условиях.

Заключение

Стратегия обратной торговли с множественной фильтрацией на основе RSI(2) — это количественный торговый метод, объединяющий сверхкраткосрочные сигналы разворота RSI с множественными фильтрами и механизмами выхода. Используя сигнал перепроданности RSI(2) ниже 20 в сочетании с подтверждением тренда, верификацией объема и разворотными свечными паттернами, стратегия эффективно выявляет высоковероятные краткосрочные возможности отскока. Три механизма выхода (фиксация прибыли, сигнал перекупленности RSI и временное ограничение) обеспечивают всестороннюю структуру управления рисками.

Основные преимущества стратегии: множественная фильтрация значительно повышает качество сигналов, тройная система выхода обеспечивает комплексное управление рисками, а использование сверхкраткосрочного RSI повышает своевременность сигналов. Однако стратегия также сталкивается с рисками, такими как ложные сигналы RSI, ограничения фиксированных параметров и изменения рыночной среды.

Благодаря внедрению адаптивных параметров, усилению анализа тренда и объема, динамическому управлению позицией и частичной фиксации прибыли, стратегия может повысить свою адаптивность и стабильность в различных рыночных условиях. В целом, это четко структурированная, логически обоснованная стратегия краткосрочной обратной торговли, подходящая для захвата возможностей отскока после краткосрочной коррекции в восходящем тренде.

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1