Обзор

Торговая стратегия подтверждения тренда на основе мультитаймфреймового анализа — это высокоточная количественная торговая система, основанная на концепции Smart Money Concepts (SMC). Она предназначена для трейдеров, которые ищут 3–5 высоковероятных торговых возможностей в неделю. Стратегия объединяет несколько факторов: мультитаймфреймовый анализ рыночной структуры, фильтрацию направления тренда с помощью EMA50, идентификацию зон интереса на основе блоков заявок (Order Blocks) и подтверждение входа при ретесте пробоя. Всё это формирует полную структуру для принятия торговых решений. Стратегия особое внимание уделяет согласованию рыночной структуры на дневном и недельном таймфреймах, отдавая приоритет поиску торговых возможностей на 4-часовом графике, соответствующих паттернам TOBO (прорыв вверх — откат) / OBO (пробой вниз — откат). Вход подтверждается свечными паттернами, такими как «поглощение» или «утренняя звезда».

Принцип работы стратегии

Анализ кода позволяет четко выделить базовые принципы стратегии, основанные на многоуровневой системе подтверждения:

-

Трендовый фильтр EMA50: Стратегия использует 50-периодную экспоненциальную скользящую среднюю (EMA50) в качестве основного инструмента определения тренда. Длинные позиции рассматриваются только при цене выше EMA50, короткие — только при цене ниже EMA50.

-

Подтверждение свечными паттернами: Стратегия идентифицирует два ключевых разворотных паттерна:

- Паттерн «Поглощение»: Бычье и медвежье поглощение определяется сравнением цен открытия и закрытия текущей и предыдущей свечи.

- Паттерн «Шпилька» (Pin Bar): Бычьи и медвежьи пин-бары идентифицируются по соотношению длин верхней/нижней тени к телу свечи.

-

Механизм подтверждения ретеста: Дополнительное подтверждение входа обеспечивается проверкой того, тестирует ли цена EMA50. Это гарантирует, что направление сделки соответствует текущему тренду.

-

Настройка соотношения риска и прибыли: По умолчанию стратегия использует соотношение риска к прибыли 1:2,5. Это означает, что потенциальная прибыль в 2,5 раза превышает потенциальный риск, что способствует поддержанию положительного математического ожидания в долгосрочной перспективе.

-

Точная логика входа и выхода: Стратегия автоматически генерирует сигнал на вход при выполнении всех условий и рассчитывает уровни стоп-лосса и тейк-профита на основе заданного соотношения риска и прибыли.

Преимущества стратегии

Стратегия обладает рядом значительных преимуществ:

-

Высоковероятные торговые сигналы: Благодаря многоуровневой системе подтверждения значительно повышается качество и процент выигрышных сделок, а также снижается количество ложных пробоев и входов низкого качества.

-

Адаптация к различным рыночным условиям: Стратегия применима на рынках Forex и основных криптовалют, обладает высокой универсальностью и адаптируемостью.

-

Четкое управление рисками: Фиксированное соотношение риска и прибыли (1:2,5) гарантирует, что каждая сделка имеет четкий контроль риска и цель по прибыли.

-

Снижение частоты сделок, повышение их качества: Стратегия генерирует всего 3–5 сигналов в неделю, позволяя трейдерам сосредоточиться на высококачественных возможностях и избегая излишней торговли.

-

Сочетание следования за трендом и разворота: Благодаря комбинации трендового фильтра EMA50 и идентификации структур TOBO/OBO эффективно сочетаются преимущества следования за трендом и разворота структуры.

-

Простота технических индикаторов: Стратегия не полагается на сложные комбинации индикаторов, а фокусируется на рыночной структуре, тренде и ценовом действии, что снижает сложность оптимизации параметров.

-

Фильтрация по торговым сессиям: Учитывается рыночная активность в лондонскую и нью-йоркскую торговые сессии, что позволяет торговать в периоды максимальной ликвидности.

Риски стратегии

Несмотря на многочисленные преимущества, у стратегии есть и потенциальные риски:

-

Риск ложного пробоя: Несмотря на многоуровневую систему подтверждения, на рынке могут происходить ложные пробои, что приведет к срабатыванию стоп-лосса. Решение: можно добавить подтверждение объемом или ужесточить условия входа.

-

Резкое изменение тренда: Под влиянием сильных рыночных новостей или внезапных событий EMA50 может отставать от реальных рыночных изменений. Решение: использовать для поддержки индикаторы с более коротким периодом (например, скользящие средние) или осцилляторы импульса.

-

Снижение эффективности в условиях низкой волатильности: В периоды низкой рыночной волатильности стратегия может генерировать недостаточно торговых сигналов. Решение: можно несколько ослабить требования к входу или перейти на более низкий таймфрейм.

-

Ограничения, связанные с фиксированными параметрами: Фиксированное соотношение риска и прибыли (2,5) может не подходить для всех рыночных условий. Решение: адаптировать его динамически в зависимости от особенностей волатильности конкретного рынка.

-

Слишком простой стоп-лосс: Текущая установка стоп-лосса на 10 минимальных шагов цены ниже минимума может быть недостаточной для учета рыночного шума. Решение: рассчитывать более обоснованный уровень стоп-лосса на основе ATR или волатильности.

Направления оптимизации стратегии

Основываясь на анализе кода, стратегию можно оптимизировать по следующим направлениям:

-

Динамическое соотношение риска и прибыли: Автоматически корректировать соотношение риска и прибыли в зависимости от рыночной волатильности (например, на основе ATR). На высоковолатильных рынках использовать более агрессивное соотношение, на низковолатильных — более консервативное.

-

Добавление подтверждения объемом: Включение подтверждения пробоя объемом в условия входа может повысить качество сигналов, особенно в части идентификации истинных пробоев.

-

Усиление согласованности на нескольких таймфреймах: Четко прописать в коде логику определения тренда на дневном и недельном графиках, чтобы гарантировать вход только при совпадении тренда на всех используемых таймфреймах.

-

Адаптивный период EMA: Динамически настраивать период EMA в зависимости от рыночной волатильности: использовать более короткий период на высоковолатильных рынках и более длинный — на низковолатильных.

-

Более точное распознавание рыночной структуры: Дополнить более точное определение ценовой структуры, например, последовательности максимумов и минимумов, чтобы повысить точность идентификации моделей TOBO и OBO.

-

Внедрение фильтра рыночной среды: Добавить определение рыночной среды (тренд, диапазон или хаос) и применять различные торговые стратегии в зависимости от ситуации.

-

Улучшение механизма стоп-лосса: Устанавливать динамический стоп-лосс на основе ATR или исторической волатильности вместо фиксированного шага цены, чтобы лучше адаптироваться к волатильным характеристикам различных рынков.

-

Оптимизация условий для тестирования на истории: Текущие условия для бэктеста относительно просты. Можно добавить оценку глубины и качества ретеста, например, соотношение глубины ретеста с предыдущей волатильностью.

Заключение

Торговая стратегия подтверждения тренда на основе мультитаймфреймового анализа представляет собой комплексную торговую систему, объединяющую несколько методов технического анализа. Сочетая EMA-фильтр тренда, подтверждение ценового действия и анализ рыночной структуры, она предоставляет трейдерам высококачественные торговые сигналы. Стратегия делает особый упор на качество, а не на количество сделок, что подходит трейдерам, стремящимся к небольшому числу высоковероятных возможностей в неделю.

Ключевое преимущество стратегии заключается в ее многоуровневом механизме подтверждения и четкой системе управления рисками. Однако необходимо учитывать потенциальные риски, связанные с изменениями рыночной среды и фиксированными параметрами. Внедрение динамической настройки параметров, усиление анализа согласованности на нескольких таймфреймах и улучшение механизма стоп-лосса — эти направления оптимизации позволят стратегии показывать более стабильные результаты в различных рыночных условиях.

В целом, это стратегия, основанная на надежных торговых принципах, подходящая для трейдеров, понимающих технический анализ и рыночную структуру. При разумной оптимизации и управлении рисками она может стать эффективным инструментом в арсенале трейдера, особенно в поиске высоковероятных разворотов и продолжения тренда.

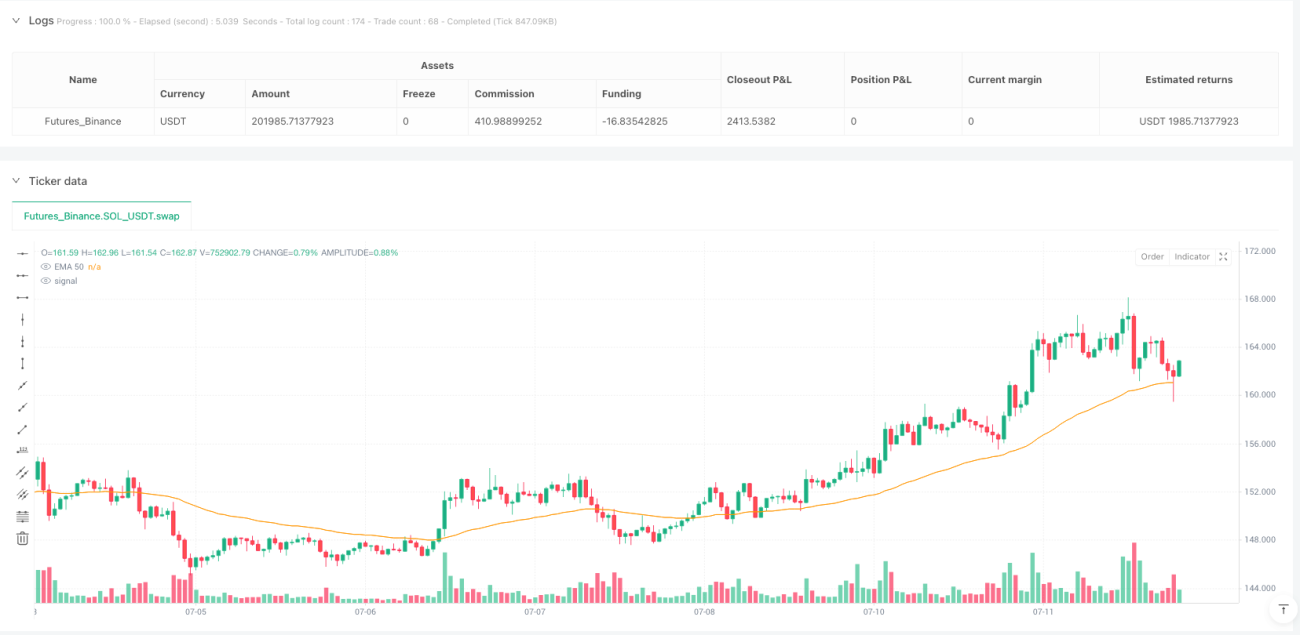

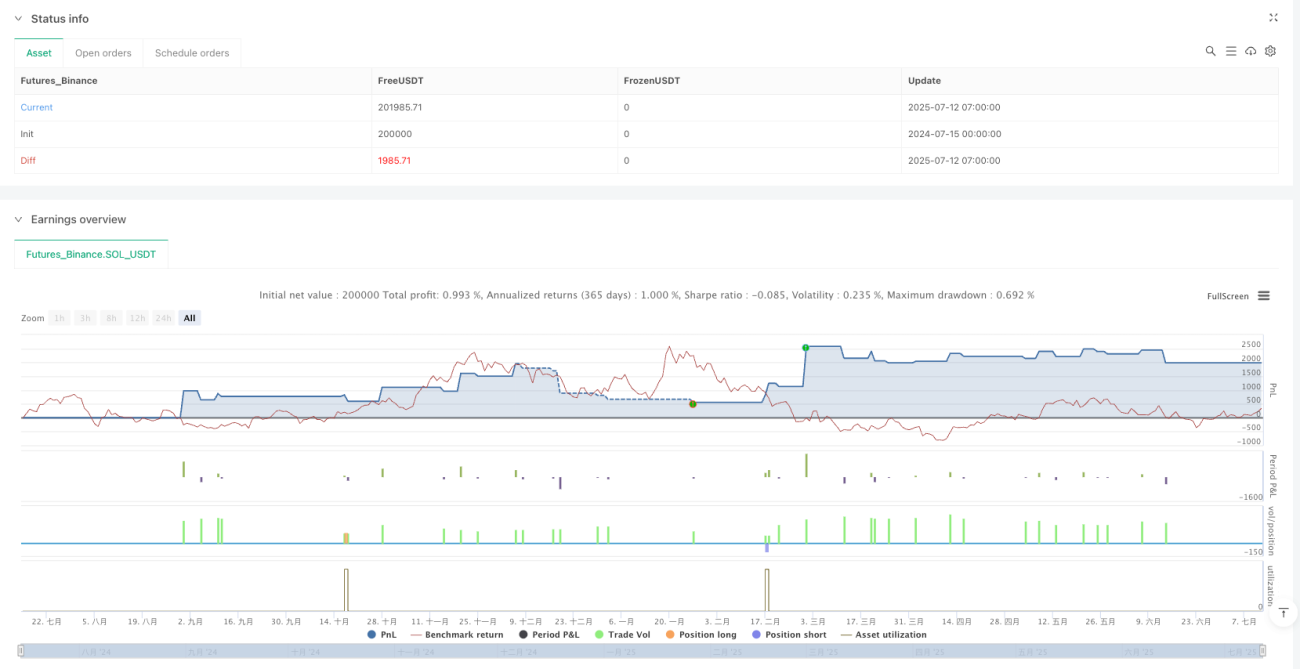

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("ErgunFX Prime | RR 1:2.5", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Ayarlar ===- 1