Обзор

Количественная торговая стратегия на нескольких таймфреймах, сочетающая QMC, QM и дивергенцию AO, представляет собой основанную на техническом анализе торговую систему. Стратегия объединяет сигналы дивергенции Количественной рыночной классификации (QMC), Количественного движения (QM) и Чудесного осциллятора (Awesome Oscillator, AO) для выявления потенциальных торговых возможностей. Стратегия специально разработана для таймфреймов H4 и H1 и применяет соотношение риска к прибыли 1:3, что означает, что потенциальная прибыль в три раза превышает потенциальный убыток. Основная идея стратегии заключается в выявлении дивергенции между ценовыми максимумами/минимумами и импульсным индикатором в сочетании с пробойными ценовыми паттернами для захвата точек разворота рыночного тренда.

Принцип стратегии

Принцип работы стратегии основан на трех основных компонентах:

-

Чудесный осциллятор (AO) : AO — это импульсный индикатор, рассчитываемый как разница между 5-периодной и 34-периодной простыми скользящими средними от средней точки цены (HL2). Стратегия использует AO для определения изменений рыночного импульса.

-

Определение уровня Количественного движения (QM) : Стратегия использует 5-свечные пивотные максимумы и минимумы для определения ключевых ценовых уровней. Сигнал QM генерируется в следующих случаях:

- Бычий сигнал QM: когда формируется пивотный минимум и текущая цена закрытия выше максимума предыдущей свечи.

- Медвежий сигнал QM: когда формируется пивотный максимум и текущая цена закрытия ниже минимума предыдущей свечи.

-

Обнаружение дивергенции AO :

- Бычья дивергенция: когда цена обновляет минимум, а индикатор AO растет.

- Медвежья дивергенция: когда цена обновляет максимум, а индикатор AO снижается.

Условием входа в сделку является сочетание сигнала QM и дивергенции AO:

- Вход в лонг: одновременное появление бычьего сигнала QM и бычьей дивергенции AO.

- Вход в шорт: одновременное появление медвежьего сигнала QM и медвежьей дивергенции AO.

Стоп-лосс устанавливается на уровне QM с буфером в 0,2 ATR (среднего истинного диапазона), а цель по прибыли составляет три расстояния от цены входа до уровня стоп-лосса, обеспечивая соотношение риска к прибыли 1:3.

Преимущества стратегии

-

Механизм множественного подтверждения: Стратегия сочетает ценовые паттерны (QMC и QM) и импульсный индикатор (AO), обеспечивая более надежные торговые сигналы. Множественное подтверждение снижает риск ложных сигналов и повышает процент успешных сделок.

-

Способность выявлять дивергенцию: Стратегия способна распознавать дивергенцию между ценой и импульсным индикатором, что часто является сильным сигналом скорого разворота рыночного тренда. Возможность заблаговременного определения точек разворота позволяет трейдеру открывать позиции раньше большинства участников рынка.

-

Оптимизация управления рисками: Соотношение риска к прибыли 1:3 означает, что даже при уровне успешности всего 30% стратегия может оставаться прибыльной в долгосрочной перспективе. Такой консервативный подход к управлению рисками помогает защитить капитал счета.

-

Стоп-лосс на основе рыночной структуры: Уровень стоп-лосса устанавливается вблизи ключевых уровней QM, которые представляют собой важные зоны поддержки или сопротивления в рыночной структуре, а не случайно выбранные ценовые точки. Это повышает эффективность стоп-лосса.

-

Возможность автоматизации: Стратегия полностью запрограммирована и может выполняться автоматически, уменьшая влияние эмоций и обеспечивая строгое соблюдение торговой дисциплины.

Риски стратегии

-

Ложные сигналы дивергенции: На флэтовом рынке дивергенция AO может генерировать ложные сигналы, приводящие к ненужным убыткам. Рыночный шум может вызывать краткосрочные дивергенции индикатора, но цена может не развернуться, как ожидалось.

-

Риск резких рыночных колебаний: Во время выхода важных новостей или событий «черного лебедя» цена может быстро пробить уровень стоп-лосса, в результате чего фактические убытки превысят ожидаемые.

-

Чувствительность к параметрам: Стратегия использует фиксированные параметры (например, 5- и 34-периодные скользящие средние, 5-свечные пивотные точки, буфер 0,2 ATR). В разных рыночных условиях или на разных торговых инструментах эти параметры могут потребовать корректировки.

-

Риск запаздывания сигнала: Из-за необходимости формирования пивотных точек и подтверждения дивергенции торговые сигналы могут появляться с задержкой, что может привести к упущению оптимального момента для входа.

-

Проблемы управления капиталом: Стратегия использует фиксированные 10% капитала счета на одну сделку, что может не подходить для всех рыночных условий или размеров счета.

Методы решения:

- Добавить дополнительные фильтры, такие как трендовый фильтр или фильтр волатильности, чтобы уменьшить количество ложных сигналов.

- Внедрить динамическое управление позицией, корректируя долю капитала в зависимости от рыночной волатильности.

- Приостанавливать работу стратегии перед публикацией важных экономических данных.

- Провести обширное бэктестирование для поиска оптимальных параметров для разных рыночных условий.

Направления оптимизации стратегии

- Добавление трендового фильтра: Внедрить индикаторы тренда более старшего таймфрейма (например, дневного или недельного) для торговли только в направлении основного тренда. Это может повысить процент успешных сделок, поскольку торговля по тренду обычно успешнее, чем против него. Можно добавить следующий код:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- Динамический стоп-лосс и коэффициент риска: Динамически корректировать расстояние до стоп-лосса и соотношение риска к прибыли в зависимости от рыночной волатильности. На высоковолатильных рынках может потребоваться более широкий стоп-лосс и меньшее соотношение риска к прибыли. Можно использовать множитель ATR для динамической настройки:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

Добавление фильтра торговых сессий: В некоторые периоды (например, открытие рынка или до/после публикации важных данных) волатильность особенно высока, и стратегия может быть неэффективна. Добавление фильтра сессий позволит избежать торговли в эти периоды повышенного риска.

-

Оптимизация момента входа: Текущая стратегия входит в сделку на первой свече после появления сигнала. Можно рассмотреть ожидание отката или подтверждающей свечи для получения лучшей цены входа.

-

Многоуровневое взятие прибыли: Вместо установки одной цели по прибыли можно использовать частичное фиксирование прибыли, например, при достижении соотношения риска к прибыли 1:1 переместить стоп-лосс на уровень безубыточности, при 1:2 закрыть часть позиции, а оставшуюся часть оставить для получения более высокой прибыли.

Цель этих направлений оптимизации — повысить стабильность и прибыльность стратегии, уменьшить вероятность значительных просадок и лучше адаптировать ее к различным рыночным условиям.

Заключение

Количественная торговая стратегия на нескольких таймфреймах, сочетающая QMC, QM и дивергенцию AO, представляет собой продвинутую торговую систему, объединяющую анализ ценовой структуры и импульсных индикаторов. Находя точки резонанса между пробойными паттернами QM и дивергенцией AO, стратегия нацелена на захват потенциальных точек разворота тренда. Соотношение риска к прибыли 1:3 отражает консервативный подход стратегии к управлению рисками, позволяя сохранять долгосрочную прибыльность даже при низком проценте успешных сделок.

Ключевое преимущество стратегии заключается в ее механизме множественного подтверждения и установке стоп-лосса на основе рыночной структуры, однако она также подвержена рискам ложных сигналов и чувствительности к параметрам. Добавление трендовых фильтров, динамическая корректировка параметров риска и оптимизация момента входа открывают широкие возможности для улучшения.

Для количественных трейдеров эта стратегия представляет собой надежную основу, которую можно дополнительно настраивать и оптимизировать в соответствии с индивидуальным стилем торговли и склонностью к риску. Независимо от того, используется ли она как самостоятельная торговая система или как часть более крупного портфеля стратегий, она демонстрирует эффективность применения технического анализа в количественной торговле.

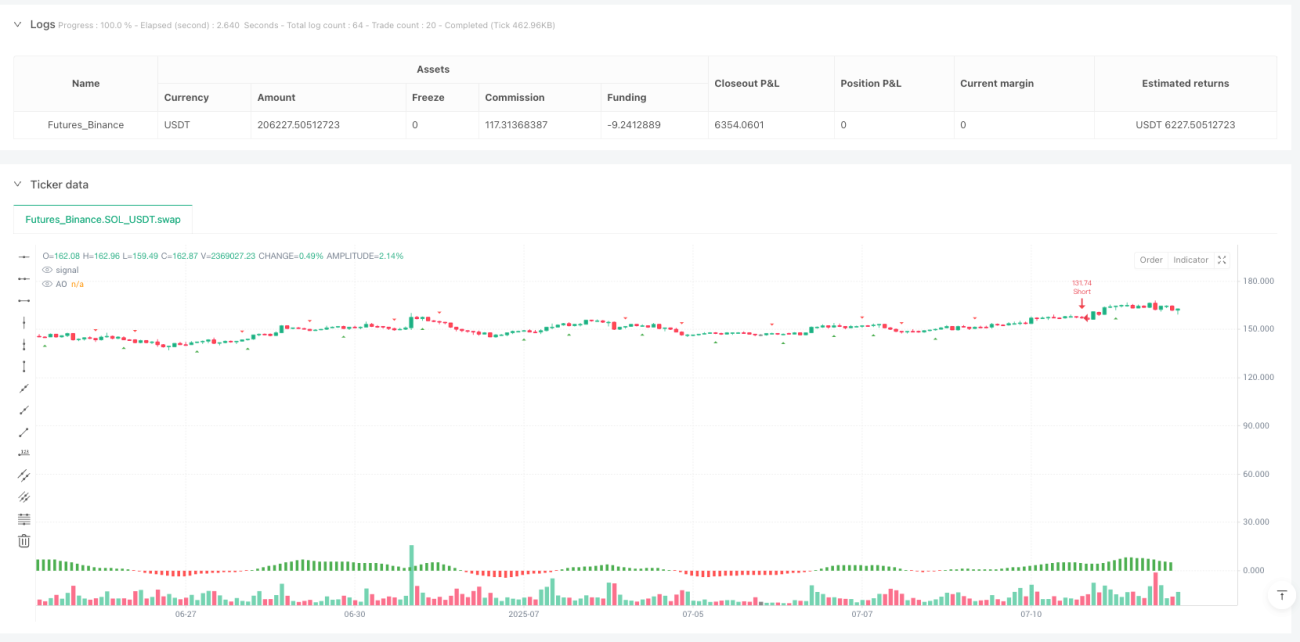

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1