Обзор

Стратегия пересечения скользящих средних с динамическим пробоем ATR — это трендовая система, сочетающая технические индикаторы и измерение волатильности, разработанная специально для фьючерсного рынка. Стратегия использует пересечение быстрой и медленной экспоненциальных скользящих средних (EMA) для определения направления тренда, а также средний истинный диапазон (ATR) для динамической установки уровней стоп-лосса и тейк-профита, адаптируясь к изменениям рыночной волатильности. Основная идея стратегии — вход в начале тренда с одновременной защитой капитала с помощью мер управления рисками, основанных на текущей рыночной волатильности.

Принцип стратегии

Основная торговая логика стратегии основана на двух экспоненциальных скользящих средних с разными периодами:

- Быстрая EMA (9 периодов)

- Медленная EMA (21 период)

Когда быстрая EMA пересекает медленную EMA снизу вверх, система генерирует сигнал на покупку и открывает длинную позицию; когда быстрая EMA пересекает медленную EMA сверху вниз, система генерирует сигнал на продажу и открывает короткую позицию. Такое пересечение широко признано индикатором изменения рыночного импульса и потенциального разворота тренда.

Уникальность стратегии заключается в её структуре управления рисками:

- Используется 14-периодный ATR для количественной оценки рыночной волатильности.

- Динамический расчет уровня стоп-лосса: текущая цена минус (или плюс) ATR, умноженный на множитель 1,5.

- Динамический расчет уровня тейк-профита: текущая цена плюс (или минус) ATR, умноженный на множитель 3,0.

- Риск на каждую сделку ограничен 2% от капитала счета.

Такая конструкция гарантирует, что параметры риска автоматически корректируются при изменении рыночной волатильности: при увеличении волатильности стоп-лосс становится шире, при снижении — уже.

Преимущества стратегии

-

Высокая адаптивность: Привязка уровней стоп-лосса и тейк-профита к ATR позволяет стратегии самонастраиваться под рыночные условия, избегая выбивания из позиции слишком узким стопом в периоды высокой волатильности и сохраняя разумный контроль риска при низкой волатильности.

-

Оптимизированное соотношение риска и доходности: Тейк-профит установлен вдвое больше стоп-лосса (3,0 ATR против 1,5 ATR), что обеспечивает хорошее соотношение риска и доходности и способствует положительному математическому ожиданию в долгосрочной перспективе.

-

Четкое исполнение: Торговые сигналы однозначны, не оставляют места для субъективных суждений, что облегчает следование стратегии и её автоматизацию.

-

Строгий контроль риска: Риск на каждую сделку ограничен 2% от капитала счета, что соответствует принципам профессионального управления капиталом.

-

Гибкое управление капиталом: Стратегия использует процентную модель риска, а не фиксированное количество контрактов, что обеспечивает корректировку экспозиции при изменении размера счета.

-

Прозрачная логика работы: Все условия торговли, точки входа и выхода четко определены, отсутствуют элементы «черного ящика», что упрощает аудит и оптимизацию стратегии.

Риски стратегии

-

Риск ложных пробоев: Стратегии на пересечении скользящих средних подвержены влиянию рыночного шума и ложных пробоев, особенно на боковых рынках. Это может привести к серии мелких убыточных сделок, истощающих капитал.

-

Риск проскальзывания и исполнения: На рынках с высокой волатильностью фактическая цена исполнения может существенно отличаться от цены в момент формирования сигнала, что влияет на реальную производительность стратегии.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбранных периодов EMA и множителей ATR. Разные рыночные условия могут требовать различных настроек, что увеличивает риск переоптимизации.

-

Зависимость от трендовых рынков: Стратегия показывает наилучшие результаты на рынках с явным трендом, но может демонстрировать слабые результаты на боковых рынках, приводя к серии убытков.

-

Риск слишком широкого стоп-лосса: В условиях высокой волатильности стоп-лосс на основе ATR может стать слишком широким, увеличивая потенциальный убыток по одной сделке, даже при ограничении риска в 2%.

Для снижения этих рисков рекомендуется:

- Внедрить дополнительные фильтры, например, ограничение по времени сессии или подтверждение силы тренда.

- Рассмотреть использование временного выхода или выхода по соотношению прибыли/убытка.

- Провести обширное бэктестирование для определения оптимального набора параметров.

- Установить лимит максимального убытка для предотвращения чрезмерной торговли или неблагоприятных рыночных условий.

Направления оптимизации стратегии

- Добавление фильтра тренда: Интеграция индикатора силы тренда (например, ADX или Directional Movement Index) для торговли только в условиях сильного тренда. Реализация может быть добавлением следующего кода:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Оптимизация момента входа: Рассмотреть добавление дополнительных подтверждающих индикаторов, таких как RSI или стохастик, для уменьшения ложных сигналов. Это может быть реализовано путем требования нахождения цены в определенной зоне или демонстрации индикатором условий перекупленности/перепроданности перед открытием сделки.

-

Динамическая корректировка параметров риска: На основе рыночной волатильности или недавних результатов торговли динамически изменять процент риска. Например, снижать риск после серии убытков и увеличивать его в периоды прибыли.

-

Добавление временного фильтра: Ограничить торговлю определенными рыночными сессиями, избегая периодов низкой ликвидности или высокой волатильности, особенно на фьючерсных рынках.

-

Реализация частичного взятия прибыли: Модифицировать стратегию для поэтапного закрытия позиций, например, закрывать половину позиции при достижении 1 ATR, а затем давать оставшейся части двигаться до цели в 3 ATR.

-

Добавление трейлинг-стопа: Реализовать трейлинг-стоп на основе ATR для фиксации прибыли и предоставления возможности тренду полностью развиться. Это можно сделать следующим образом:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Заключение

Стратегия пересечения скользящих средних с динамическим пробоем ATR представляет собой сбалансированный торговый подход, сочетающий основные принципы следования за трендом с динамическим управлением рисками. Стратегия использует пересечение 9- и 21-периодных EMA для выявления потенциальных изменений тренда и управляет риском и доходностью с помощью уровней стоп-лосса и тейк-профита, привязанных к ATR.

Главные преимущества стратегии — её адаптивность и дисциплинированность, позволяющие поддерживать последовательный контроль риска в различных рыночных условиях. Однако, как и все торговые системы, она сталкивается с проблемами ложных пробоев и рыночного шума, особенно на нетрендовых рынках.

Внедрив предложенные меры оптимизации, такие как добавление фильтра тренда, улучшение подтверждения входа и реализацию частичного взятия прибыли или трейлинг-стопа, трейдеры могут дополнительно повысить производительность и устойчивость стратегии. Самое главное — перед любым практическим применением необходимо провести всестороннее бэктестирование и форвард-тестирование, чтобы убедиться в её жизнеспособности в реальных условиях.

Независимо от используемой торговой стратегии, ключом к успеху всегда являются строгое управление рисками, контроль эмоций и постоянное совершенствование стратегии. Стратегия пересечения скользящих средних с динамическим пробоем ATR обеспечивает прочную основу, на которой трейдер может построить персонализированную торговую систему, соответствующую его толерантности к риску и торговым целям.

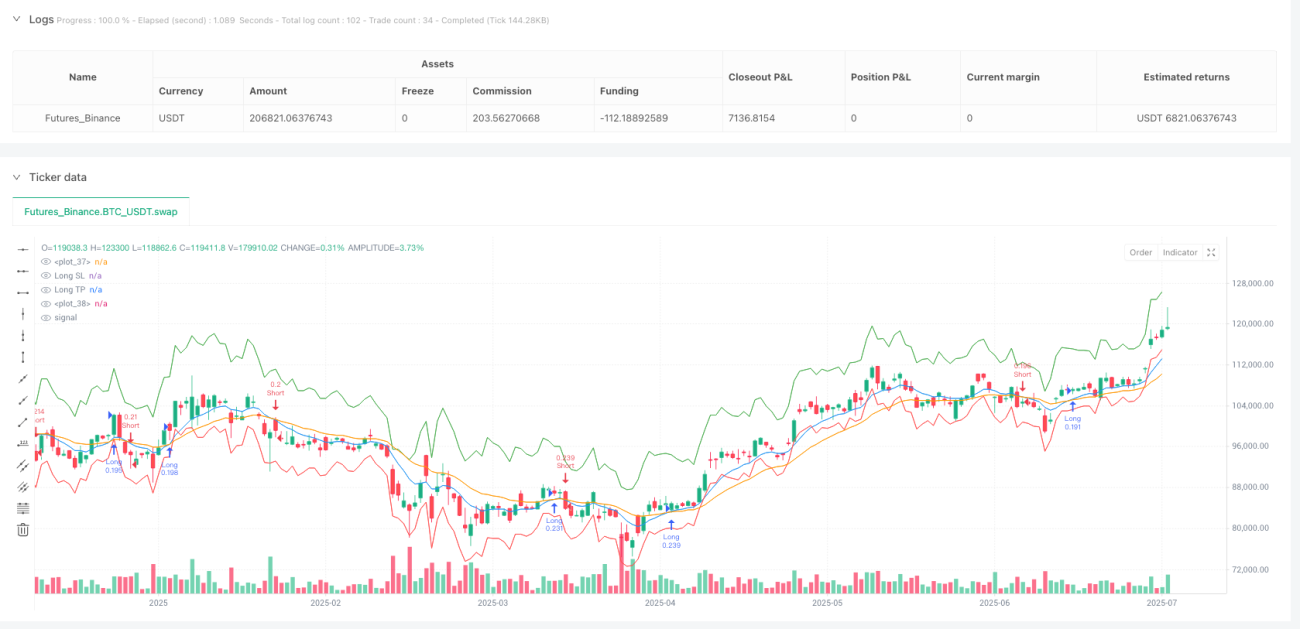

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1