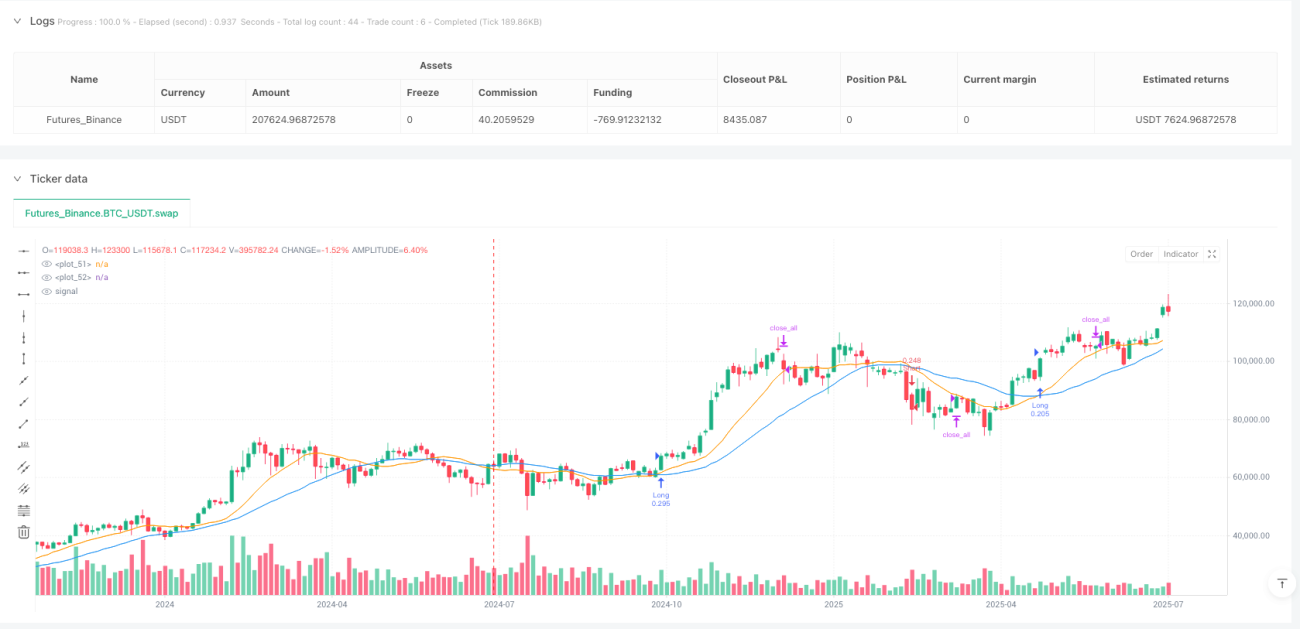

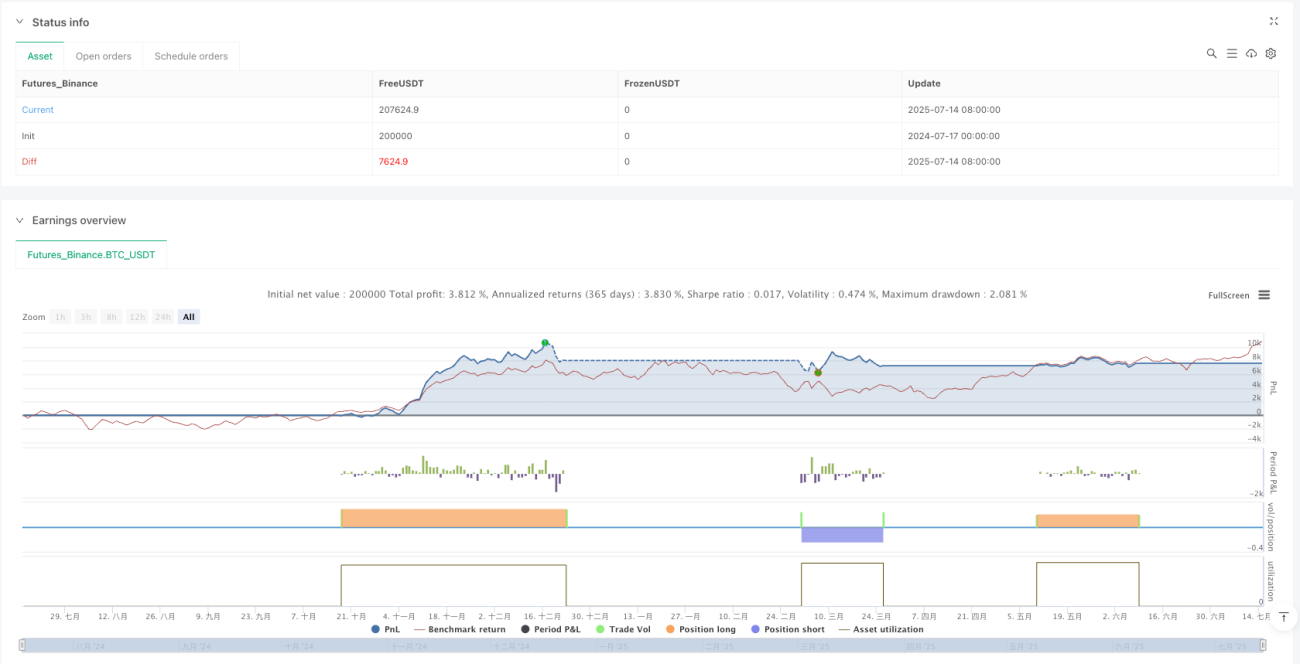

Обзор

Стратегия динамического управления рисками на основе пересечения ATR-мультипликатора представляет собой количественную торговую систему, основанную на пересечении скользящих средних и среднего истинного диапазона (ATR). Стратегия использует пересечение краткосрочной и долгосрочной простых скользящих средних (SMA) для генерации сигналов входа, одновременно применяя ATR для динамического расчета уровней стоп-лосса, тейк-профита и трейлинг-стопа, что обеспечивает автоматизацию и точность управления рисками. Стратегия рассчитана на счет с начальным капиталом в размере $25 000, с ежедневной целевой прибылью $4 167 и балансирует доходность и риск через динамическое управление размером позиции.

Принцип стратегии

Основной принцип стратегии заключается в объединении сигналов пересечения технических индикаторов с динамической системой управления рисками:

-

Генерация сигналов входа:

- Когда SMA(14) пересекает SMA(28) снизу вверх, генерируется сигнал на покупку.

- Когда SMA(14) пересекает SMA(28) сверху вниз, генерируется сигнал на продажу.

-

Расчет динамических параметров риска:

- Рыночная волатильность оценивается с помощью ATR(14).

- Уровень стоп-лосса = текущая цена ± (ATR × 1,5).

- Уровень тейк-профита = текущая цена ± (ATR × 3,0).

- Расстояние трейлинг-стопа = ATR × 1,0.

-

Механизм выхода:

- Основной выход осуществляется автоматически по стоп-лоссу, тейк-профиту или трейлинг-стопу.

- Вспомогательный выход: опциональное закрытие позиции при пересечении цены с SMA(10).

-

Исполнение сделок и уведомления:

- Торговые сигналы и параметры передаются через JSON-сообщения.

- Включают тип операции, инструмент, количество, тип ордера и параметры управления рисками.

Стратегия уделяет особое внимание соотношению прибыли и риска, используя отношение TP:SL = 3:1,5, следуя принципам грамотного управления рисками.

Преимущества стратегии

-

Динамическая адаптация к риску:

- ATR позволяет динамически корректировать уровни стоп-лосса и тейк-профита, адаптируясь к изменениям рыночной волатильности.

- В условиях высокой волатильности стоп-лосс автоматически расширяется, в условиях низкой — сужается.

-

Четкие правила входа и выхода:

- Явные сигналы входа на основе пересечения скользящих средних уменьшают субъективность решений.

- Множественные механизмы выхода обеспечивают защиту прибыли и контроль рисков.

-

Полная структура управления рисками:

- Комбинированное применение стоп-лосса, тейк-профита и трейлинг-стопа обеспечивает всестороннюю защиту торгового капитала.

- Параметры риска могут быть настроены через входные переменные в соответствии с различными уровнями толерантности к риску.

-

Высокая степень автоматизации:

- Система JSON-уведомлений может быть легко интегрирована с другими торговыми платформами и инструментами.

- Параметры стратегии встроены в уведомления, что облегчает автоматическое исполнение или подключение через API.

-

Визуальная поддержка:

- На графике отображаются скользящие средние, что даёт наглядное представление о торговых сигналах.

- Помогает трейдеру понимать логику стратегии и рыночные условия.

Риски стратегии

-

Ложные сигналы в боковом рынке:

- В условиях флэта или боковика пересечения скользящих средних могут генерировать частые ложные сигналы.

- Метод смягчения: рассмотреть добавление фильтров, таких как индикатор подтверждения тренда или фильтр волатильности.

-

Чувствительность к параметрам ATR:

- Выбор периода ATR (14) и множителей (1,5 / 3,0 / 1,0) существенно влияет на результаты стратегии.

- Метод смягчения: тестирование различных комбинаций параметров на исторических данных для поиска оптимальной конфигурации или адаптация под конкретные рыночные особенности.

-

Риск разворота тренда:

- При резком развороте сильного тренда система простых скользящих средних может реагировать с запаздыванием.

- Метод смягчения: рассмотреть интеграцию осцилляторов или индикаторов импульса в качестве вспомогательных сигналов.

-

Проблемы управления капиталом:

- Фиксированный процент от капитала счёта (10%) может быть слишком агрессивным или консервативным в разных рыночных условиях.

- Метод смягчения: динамическая корректировка процента размера позиции на основе волатильности и процента выигрышных сделок.

-

Риск проскальзывания при исполнении:

- Рыночные ордера могут сталкиваться с проскальзыванием, что влияет на реальные уровни стоп-лосса и тейк-профита.

- Метод смягчения: торговать в периоды высокой ликвидности, учитывать буфер на проскальзывание в расчётах.

Направления оптимизации стратегии

-

Оптимизация сигналов входа:

- Интеграция дополнительных подтверждающих индикаторов, таких как RSI или MACD.

- Реализация: добавить условный фильтр, требующий подтверждения основного направления тренда перед открытием сделки.

-

Адаптивная настройка параметров:

- Сделать множители ATR динамическими на основе исторической волатильности или рыночного состояния.

- Реализация: вычислять коэффициент волатильности (текущий ATR по сравнению с историческим) и на его основе динамически изменять множители.

-

Оптимизация управления позицией:

- Динамически корректировать размер позиции на основе процента выигрышей и соотношения риска и прибыли.

- Реализация: написать функцию для расчёта оптимального критерия Келли или учитывать результаты последних сделок.

-

Корректировка стратегии в зависимости от сессии:

- Изменять параметры стратегии в соответствии с колебательными характеристиками разных торговых сессий.

- Реализация: добавить временной фильтр, применяя различные множители ATR или правила фильтрации сигналов для разных сессий.

-

Интеграция анализа рыночной структуры:

- Добавить анализ уровней поддержки/сопротивления, максимумов/минимумов рыночной структуры.

- Реализация: идентифицировать ключевые ценовые уровни, совершать сделки только при приближении цены к поддержке или сопротивлению в соответствующем направлении.

Заключение

Стратегия динамического управления рисками на основе пересечения ATR-мультипликатора представляет собой количественную торговую систему, сочетающую классический технический анализ с современным управлением рисками. Её ключевое преимущество — динамическая корректировка параметров риска через ATR, позволяющая адаптироваться к различным рыночным условиям. Стратегия особенно подходит для рынков со стабильной волатильностью и выраженной трендовостью, генерируя сигналы через пересечение простых скользящих средних и обеспечивая предопределённые параметры контроля рисков для каждой сделки.

Несмотря на такие риски, как ложные сигналы на боковом рынке и чувствительность к параметрам, предложенные направления оптимизации — интеграция дополнительных подтверждающих индикаторов, адаптивная настройка параметров и улучшение управления позицией — могут значительно повысить устойчивость и адаптивность стратегии. В итоге данная стратегия предлагает торговый фреймворк, балансирующий простоту и эффективность, пригодный для использования в качестве базовой модели систематической торговли и допускающий дальнейшую настройку и оптимизацию в соответствии с индивидуальными потребностями и рыночными особенностями.

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Strategy for TradersPost", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1