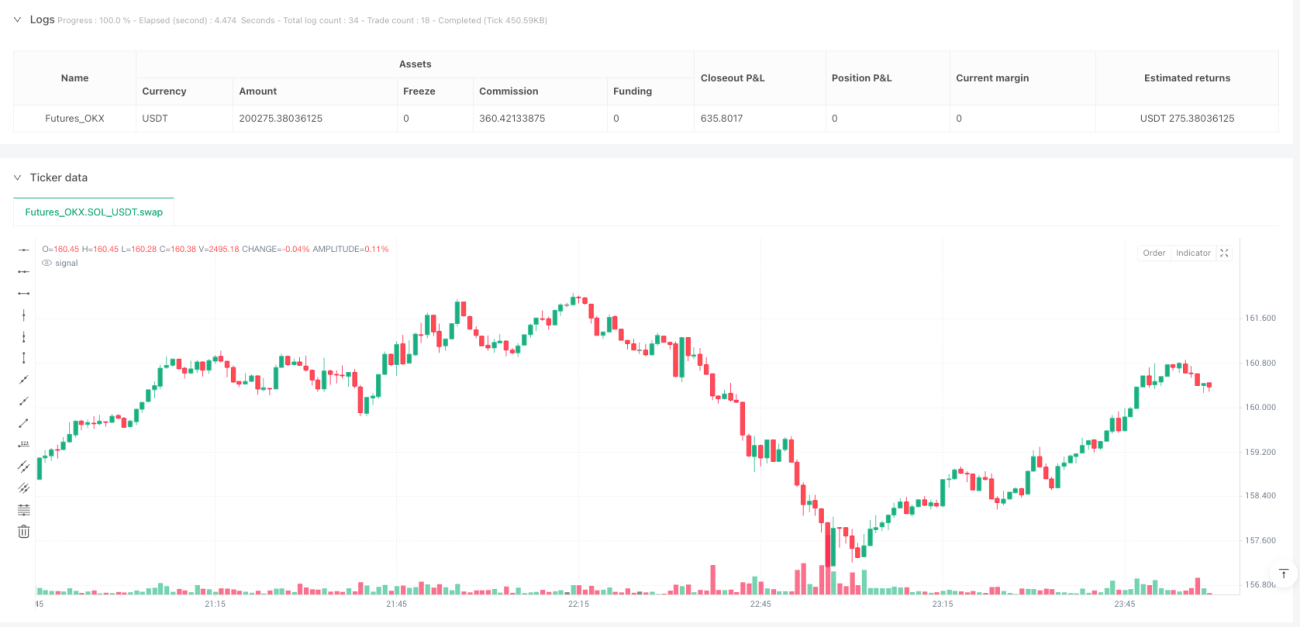

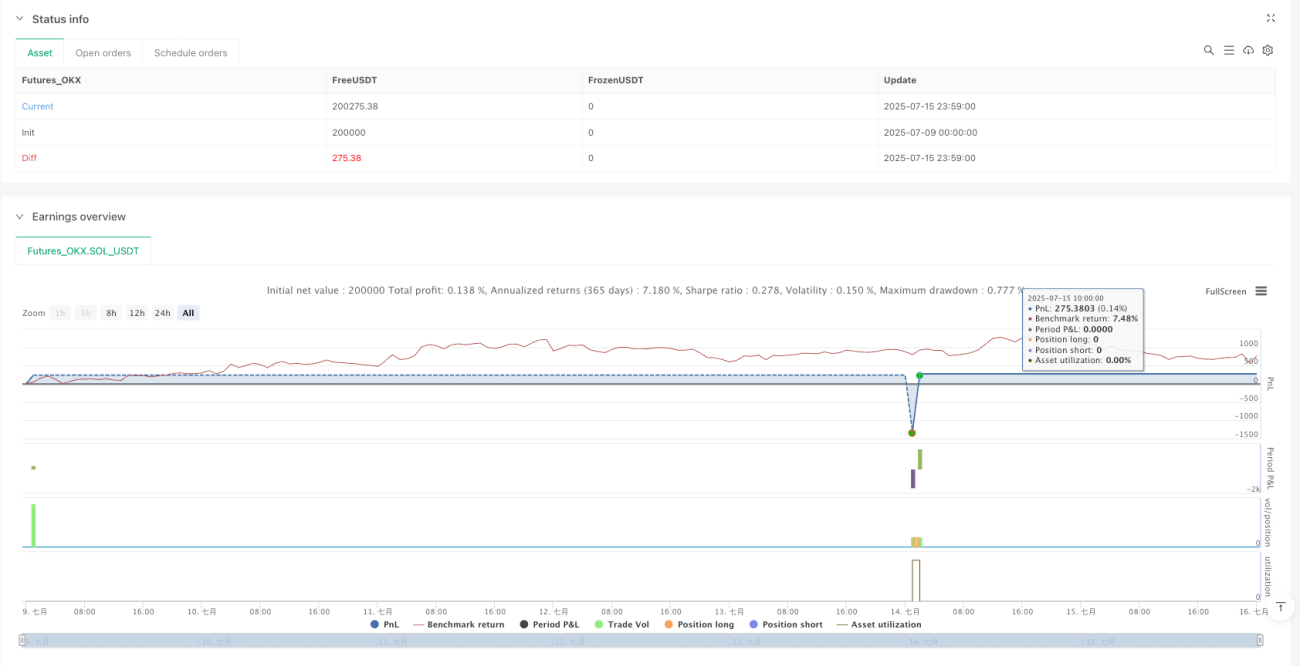

Обзор

Стратегия разворота фьючерсов на основе правила 80% в ценовой зоне стоимости представляет собой специально разработанную количественную торговую систему для проверки классической настройки правила 80%. Основная идея стратегии — захват возможностей разворота после повторного входа цены в ценовую зону стоимости предыдущего торгового дня. Стратегия работает в строго определенном торговом окне фьючерсов на ETH. Когда цена повторно входит в ценовую зону стоимости предыдущего дня и остается в этой зоне в течение достаточного времени, система генерирует торговый сигнал. Основная цель — точка контроля (Point of Control, POC), также отслеживается полное пересечение ценовой зоны стоимости для исследовательского анализа.

Принцип стратегии

Стратегия основана на принципе возврата рынка к среднему значению, особенно с учетом взаимосвязи между ценой и ценовой зоной стоимости. Основная логика стратегии включает:

-

Определение торгового окна: Стратегия привязана к реальному 22-часовому окну фьючерсов на ETH (с 17:00 до 15:00 следующего дня по тихоокеанскому времени) и поддерживает настройку глобальных часовых поясов. Это гарантирует работу стратегии в правильной рыночной среде.

-

Расчет ценовой зоны стоимости: Система автоматически рассчитывает верхнюю границу ценовой зоны стоимости (VAH), нижнюю границу ценовой зоны стоимости (VAL) и точку контроля (POC):

- Диапазон ценовой зоны стоимости определяется как 68% от разницы дневных максимума и минимума (диапазон стандартного отклонения).

- VAH и VAL рассчитываются на основе максимума, минимума и диапазона ценовой зоны стоимости.

- POC рассчитывается как (максимум + минимум + закрытие) / 3.

-

Механизм подтверждения сигнала: Цена должна повторно войти в ценовую зону стоимости и оставаться в ней не менее 45 минут (3 свечи на 15-минутном графике), чтобы подтвердить сигнал входа. Это требование гарантирует достоверность намерения разворота цены.

-

Фильтрация валидных дней:

- Валидный день для лонга: дневное закрытие ниже VAL.

- Валидный день для шорта: дневное закрытие выше VAH.

-

Условия триггера:

- Сигнал на лонг: в валидный день для лонга цена повторно входит в ценовую зону стоимости снизу, остается в зоне в течение 3 свечей и тестирует VAL снизу.

- Сигнал на шорт: в валидный день для шорта цена повторно входит в ценовую зону стоимости сверху, остается в зоне в течение 3 свечей и тестирует VAH сверху.

-

Стратегия выхода: Основная цель — выход при достижении ценой POC, что соответствует основной идее возврата к среднему.

Преимущества стратегии

-

Статистическая основа: Стратегия основана на ценовой зоне стоимости и правиле 80%, оба имеют прочную статистическую базу. Ценовая зона стоимости представляет область, где происходит 68% ценовой активности, что аналогично одному стандартному отклонению нормального распределения.

-

Точное определение торгового окна: Стратегия использует реальное 22-часовое окно фьючерсов на ETH, а не простой внутридневной диапазон, что более точно отражает рыночную структуру.

-

Гибкая поддержка часовых поясов: Трейдеры со всего мира могут настроить стратегию под свое географическое положение, позволяя системе нормально работать в любом часовом поясе.

-

Строгое подтверждение сигнала: Требование удержания цены в ценовой зоне стоимости не менее 3 свечей значительно снижает вероятность ложных сигналов.

-

Точная постановка цели: Использование POC в качестве основной цели обеспечивает четкую точку прибыли, что соответствует часто встречающемуся свойству возврата к среднему на фьючерсных рынках.

-

Механизм двойной проверки: Требуется не только повторный вход цены в ценовую зону стоимости, но и тестирование ее границы (VAL или VAH), что повышает надежность сигнала.

-

Режим ручного переопределения: Если автоматическая логика недостаточна для особых рыночных условий, стратегия позволяет трейдеру вручную задать уровни ценовой зоны стоимости.

-

Отладочные функции: Предоставляются подробные диагностические метки, которые помогают в разработке стратегии и форвард-тестировании.

Риски стратегии

-

Риск неудачи возврата к среднему: Хотя правило 80% работает во многих случаях, на рынке могут возникать сильные тренды, не позволяющие цене вернуться к POC. Для снижения этого риска можно добавить фильтр тренда или установить стоп-лосс.

-

Чувствительность к параметрам: Требование подтверждения в 3 свечи (45 минут) является ключевым параметром. Слишком короткое время может привести к преждевременному входу, слишком длинное — к упущению возможностей. Рекомендуется тестировать различные настройки времени подтверждения в разных рыночных условиях.

-

Зависимость от рыночной среды: Стратегия показывает наилучшие результаты на рынках с боковым движением, но может работать хуже в условиях сильного тренда или высокой волатильности. Следует рассмотреть добавление фильтра рыночной среды.

-

Риск выбора торговой сессии: Результаты стратегии могут зависеть от выбранной торговой сессии (нью-йоркская, лондонская, токийская или круглосуточная). Рекомендуется проанализировать исторические показатели для разных сессий и выбрать оптимальную.

-

Ограничения метода расчета ценовой зоны стоимости: Использование фиксированного диапазона 68% и упрощенного расчета POC может не отражать истинное распределение стоимости на некоторых рынках. Более точным может быть метод, основанный на объеме.

-

Отсутствие механизма стоп-лосса: Текущая стратегия не имеет четкого механизма стоп-лосса, что может привести к серьезным убыткам при экстремальных движениях рынка. Рекомендуется внедрить стоп-лосс на основе ATR или фиксированного процента.

Направления оптимизации стратегии

-

Динамические условия подтверждения: Текущая стратегия использует фиксированные 3 свечи для подтверждения. Можно адаптировать этот параметр в зависимости от волатильности рынка. В периоды высокой волатильности может потребоваться более длительное подтверждение, а в периоды низкой — более короткое.

-

Ценовая зона стоимости на основе объема: Текущий расчет ценовой зоны стоимости основан на упрощенном анализе цен. Можно перейти на анализ TPO (Time Price Opportunity) на основе объема или профиль объема (Volume Profile), что точнее отразит консенсусную зону стоимости участников рынка.

-

Подтверждение на нескольких таймфреймах: Комбинируя направление тренда на старшем таймфрейме, можно отфильтровывать контртрендовые сигналы и торговать только сигналы правила 80% по тренду, что может повысить процент успешных сделок.

-

Адаптивная постановка целей: В настоящее время стратегия использует POC в качестве фиксированной цели. Можно рассмотреть динамические цели в зависимости от волатильности рынка, например, более дальние цели (VAH или VAL) на высоковолатильных рынках.

-

Фильтр волатильности: Добавить ATR или другие индикаторы волатильности в качестве фильтра, чтобы избегать торговли в условиях очень низкой или очень высокой волатильности.

-

Оптимизация настроек сессий: Глубокий анализ производительности стратегии в разных часовых поясах и торговых сессиях для выявления наилучших комбинаций.

-

Интеллектуальный стоп-лосс: Внедрение интеллектуальной логики стоп-лосса, например, на основе уровней поддержки/сопротивления или трейлинг-стопа на основе колебаний цены, для лучшего управления рисками.

-

Оценка силы сигнала: Разработка системы оценки качества сигнала, учитывающей силу повторного входа цены, характеристики подтверждающих свечей и другие рыночные факторы, для присвоения каждому сигналу рейтинга силы, используемого для определения размера позиции.

Заключение

Стратегия разворота фьючерсов на основе правила 80% в ценовой зоне стоимости представляет собой тщательно разработанную количественную торговую систему, предназначенную для захвата разворотных возможностей при повторном входе цены в ценовую зону стоимости. Благодаря строгому механизму подтверждения сигналов, точному определению торгового окна и четкой постановке целей, она предоставляет трейдерам систематический метод применения классического правила торговли 80%.

Основные преимущества стратегии заключаются в ее статистической основе, строгих требованиях к подтверждению сигналов и гибких опциях конфигурации. Однако существуют риски, такие как неудача возврата к среднему, чувствительность к параметрам и зависимость от рыночной среды. Внедрение динамических условий подтверждения, расчет ценовой зоны стоимости на основе объема, подтверждение на нескольких таймфреймах и адаптивная постановка целей могут значительно повысить устойчивость и адаптируемость стратегии.

Для трейдеров, стремящихся применять стратегии возврата к среднему на фьючерсных рынках, эта система на основе правила 80% предлагает прочную отправную точку, которая может быть дополнительно настроена и оптимизирована в соответствии с индивидуальной толерантностью к риску и рыночными взглядами.

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1