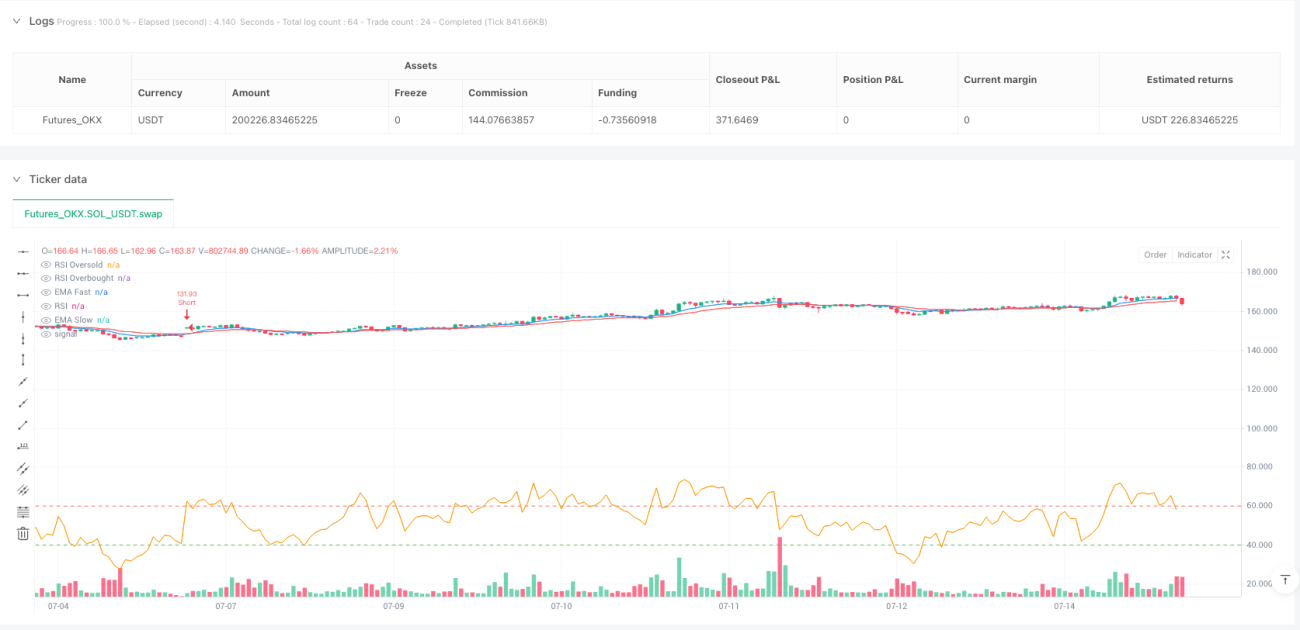

Обзор

Стратегия RSI с динамическим порогом и пересечением двойных EMA — это высокочастотная торговая система, сочетающая оценку перекупленности/перепроданности с подтверждением направления тренда. Стратегия использует более агрессивные пороги RSI (40/60 вместо традиционных 30/70) в сочетании с подтверждением пересечения быстрой и медленной экспоненциальных скользящих средних (EMA) для захвата краткосрочных колебаний на рынке. Стратегия включает встроенные механизмы фиксированного процентного тейк-профита (1%) и стоп-лосса (0,5%), направленные на частое получение небольших стабильных доходов, а не на погоню за крупными движениями. Данная стратегия особенно подходит для активных трейдеров и может предоставлять множество торговых сигналов на волатильном рынке.

Принцип работы стратегии

Основной принцип стратегии основан на совместном использовании двух технических индикаторов: индекса относительной силы (RSI) и экспоненциальных скользящих средних (EMA).

-

Определение перекупленности/перепроданности по RSI: Стратегия использует 14-периодный RSI, но корректирует традиционные пороги 30/70 до более агрессивных 40/60. Это означает, что значения RSI ниже 40 считаются потенциальной зоной перепроданности, а выше 60 — потенциальной зоной перекупленности. Такая настройка увеличивает частоту сделок, позволяя стратегии захватывать больше средних и мелких колебаний.

-

Подтверждение тренда с помощью двух EMA: Стратегия использует EMA с периодами 9 (быстрая линия) и 21 (медленная линия) для подтверждения краткосрочного направления тренда. Когда быстрая линия находится выше медленной, это указывает на восходящий краткосрочный тренд; когда быстрая линия ниже медленной — на нисходящий.

-

Комбинация торговых условий:

- Условие для длинной позиции: RSI < 40 (перепроданность) И быстрая EMA > медленная EMA (восходящий тренд)

- Условие для короткой позиции: RSI > 60 (перекупленность) И быстрая EMA < медленная EMA (нисходящий тренд)

-

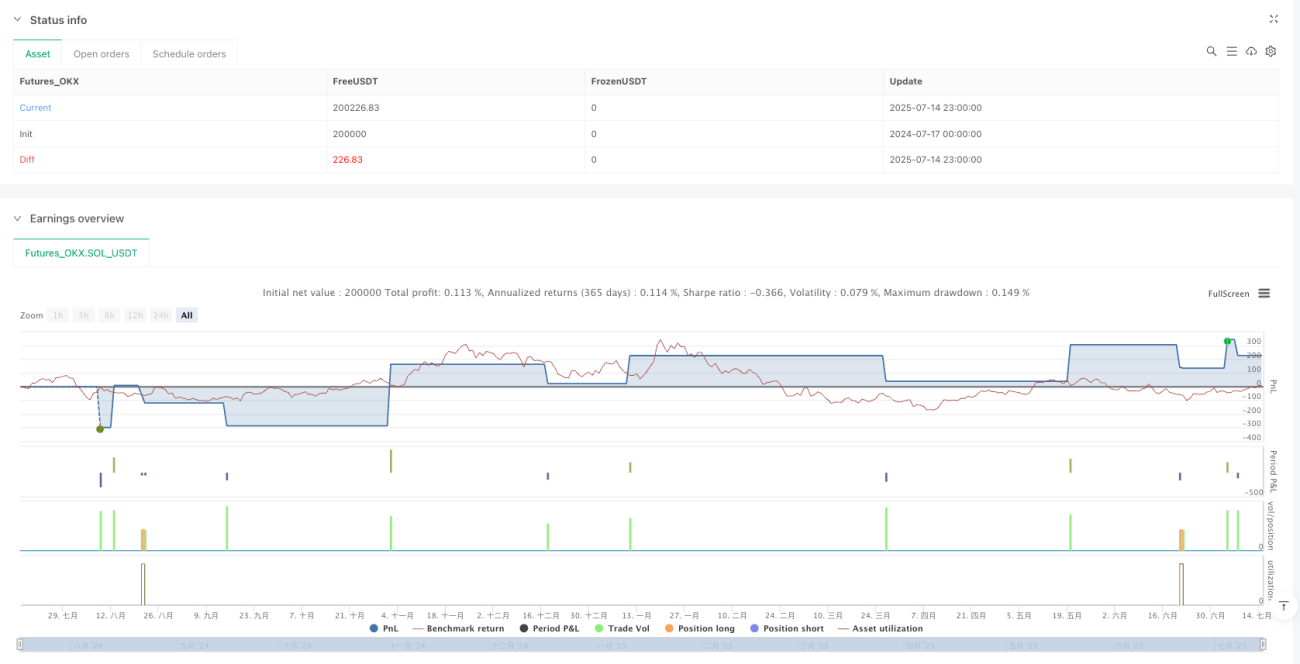

Автоматический тейк-профит и стоп-лосс: После входа в сделку стратегия автоматически устанавливает следующие условия выхода:

- Уровень тейк-профита: цена входа ±1% (для длинной позиции +1%, для короткой −1%)

- Уровень стоп-лосса: цена входа ±0,5% (для длинной позиции −0,5%, для короткой +0,5%)

Такая конструкция обеспечивает соотношение риска к прибыли 1:2, то есть потенциальная прибыль по каждой сделке вдвое превышает потенциальный убыток.

Преимущества стратегии

-

Высокочастотные торговые возможности: Благодаря использованию более агрессивных порогов RSI (40/60 вместо традиционных 30/70) стратегия предоставляет больше торговых сигналов и возможностей, что подходит трейдерам, желающим часто участвовать в рынке.

-

Двойной механизм подтверждения: Сочетание индикатора перекупленности/перепроданности RSI с подтверждением направления тренда EMA снижает риск ложных сигналов и повышает точность сделок.

-

Фиксированное управление рисками: Встроенные механизмы тейк-профита и стоп-лосса обеспечивают строгий контроль риска по каждой сделке: стоп-лосс установлен на уровне 0,5%, тейк-профит — на уровне 1%, что формирует соотношение прибыли к риску 2:1.

-

Высокая адаптивность: Параметры стратегии можно настраивать в зависимости от рыночных условий и личных предпочтений по риску, например, изменять пороги RSI, длины EMA или проценты тейк-профита и стоп-лосса.

-

Наглядность: Стратегия отображает на графике индикатор RSI, уровни перекупленности/перепроданности, а также две линии EMA, что позволяет трейдеру интуитивно понимать рыночную ситуацию и логику стратегии.

-

Автоматизация торговли: Стратегия полностью автоматизирована, включая вход, выход и управление рисками, что снижает влияние эмоций и повышает дисциплину исполнения.

-

Функция оповещения: Встроенные условия оповещения позволяют трейдеру своевременно получать уведомления о торговых сигналах без необходимости постоянного наблюдения за графиком.

Риски стратегии

-

Затраты от частых сделок: Высокочастотная стратегия генерирует большое количество сделок, что может привести к значительным торговым издержкам (спред, комиссии и т.д.), способным снизить общую прибыльность. Рекомендуется провести тщательный анализ издержек перед реальной торговлей.

-

Зависимость от волатильного рынка: Стратегия показывает наилучшие результаты на волатильном рынке, но на сильно трендовом рынке может генерировать частые убыточные сделки. Особенно при однонаправленном продолжительном движении рынка стратегия может многократно открывать позиции против тренда.

-

Ограниченность фиксированного тейк-профита и стоп-лосса: Использование фиксированных процентов может не соответствовать волатильности разных рынков. На рынках с низкой волатильностью 1% тейк-профита может быть труднодостижим, а на рынках с высокой волатильностью 0,5% стоп-лосса может оказаться слишком узким.

-

Чувствительность к параметрам: Эффективность стратегии очень чувствительна к таким параметрам, как период RSI, длины EMA и пороги перекупленности/перепроданности. Неправильная настройка может привести к чрезмерной торговле или упущению важных возможностей.

-

Риск проскальзывания: На быстрых рынках из-за мгновенных изменений цен фактическая цена входа и выхода может существенно отличаться от идеальной, что влияет на реальную эффективность стратегии.

Направления оптимизации стратегии

-

Динамические пороги RSI: В текущей стратегии используются фиксированные пороги RSI (40/60). Можно рассмотреть реализацию адаптивных порогов RSI, автоматически регулируемых в зависимости от исторической волатильности. Например, на рынках с высокой волатильностью использовать более широкие пороги (например, 35/65), а на рынках с низкой волатильностью — более узкие (например, 45/55).

-

Динамический стоп-лосс на основе ATR: Заменить фиксированный процентный стоп-лосс на стоп-лосс на основе среднего истинного диапазона (ATR), чтобы он лучше соответствовал текущей рыночной волатильности. Например, установить стоп-лосс на уровне цены входа минус 1,5 × текущий ATR.

-

Фильтр по времени торговли: Добавить временной фильтр, чтобы избегать сделок в периоды высокой волатильности около открытия и закрытия рынка или в периоды низкой ликвидности. Это можно реализовать, проверяя, находится ли текущая торговая сессия в пределах предопределённого активного временного диапазона.

-

Подтверждение объёмом: Добавить анализ объёма как дополнительный подтверждающий индикатор. Выполнять торговые сигналы только при увеличении объёма, что может повысить надёжность сделок.

-

Фильтр по силе тренда: Добавить индикатор ADX (средний направленный индекс) для измерения силы тренда. Выполнять сделки только при ADX ниже определённого порога (что указывает на волатильный рынок), избегая частых контртрендовых сделок на сильных трендовых рынках.

-

Динамическое управление размером позиции: Корректировать размер позиции в зависимости от рыночной волатильности, размера счёта и недавней эффективности стратегии, а не фиксированно использовать 10% от стоимости счёта.

-

Механизм контроля просадки: Добавить ограничение на максимальную дневную или недельную просадку. При достижении заданного лимита просадки стратегия автоматически приостанавливает торговлю на определённый период или уменьшает размер позиции.

Заключение

Стратегия RSI с динамическим порогом и пересечением двойных EMA — это высокочастотная торговая система, разработанная для работы на волатильном рынке. Она сочетает сигналы перекупленности/перепроданности RSI с подтверждением тренда EMA для захвата краткосрочных рыночных колебаний. Основные особенности стратегии: использование более агрессивных порогов RSI (40/60) в сочетании с пересечением EMA периодов 9/21 и строгое управление рисками (тейк-профит 1%, стоп-лосс 0,5%).

Стратегия особенно подходит для активных трейдеров и волатильных рыночных условий, накапливая прибыль за счёт частого получения небольших стабильных доходов. Однако при использовании этой стратегии необходимо учитывать торговые издержки, адаптацию к рыночным условиям и оптимизацию параметров.

Внедрение предложенных мер оптимизации, таких как динамические пороги RSI, динамический стоп-лосс на основе ATR, временной фильтр и т.д., может дополнительно повысить устойчивость и адаптивность стратегии. Самое главное — перед реальной торговлей необходимо провести тщательное бэктестирование и симуляционную торговлю, чтобы убедиться, что стратегия соответствует ожиданиям в различных рыночных условиях.

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1