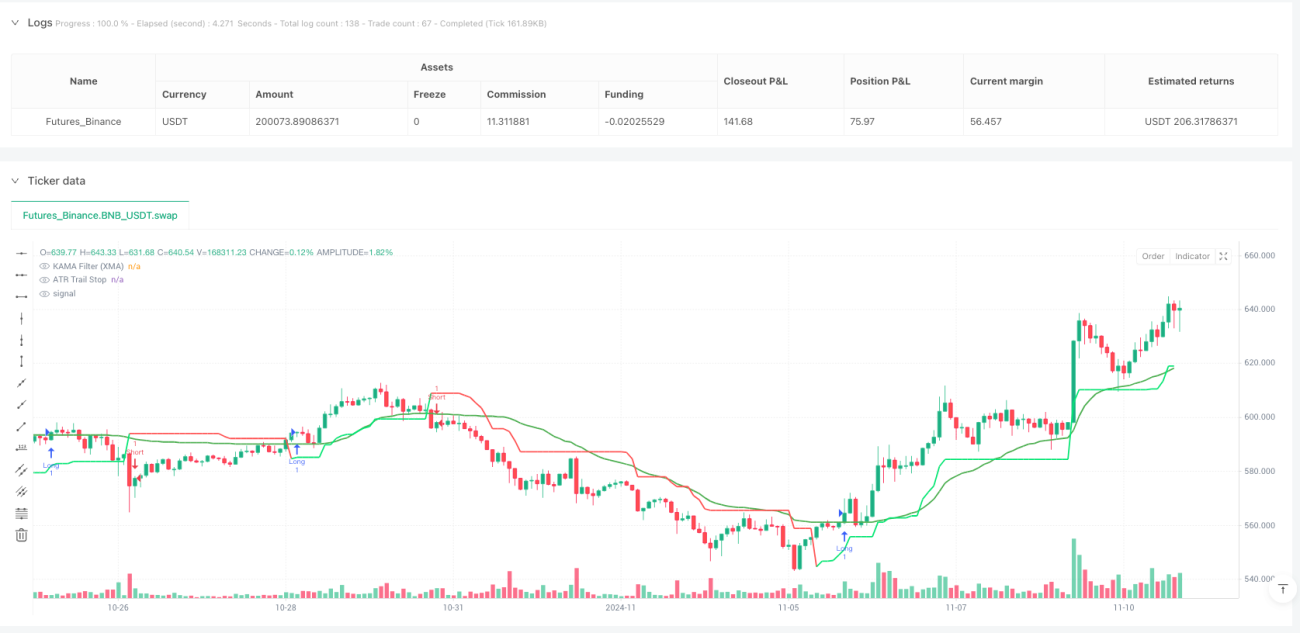

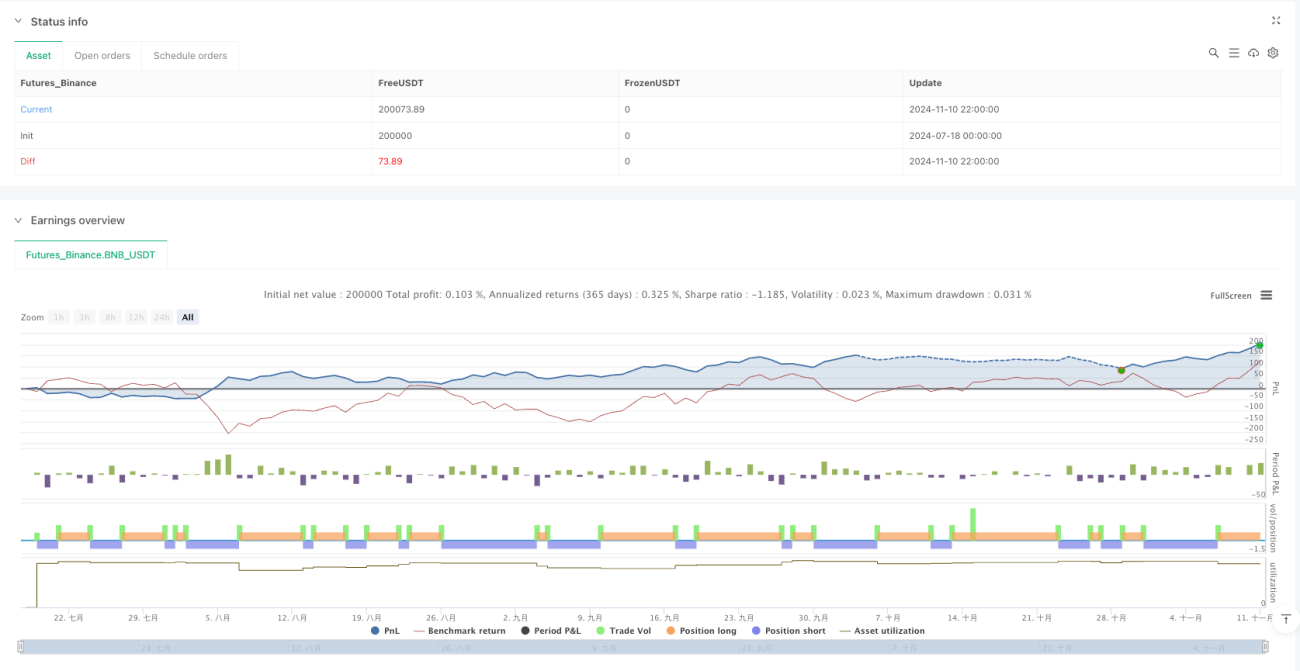

Обзор

Стратегия динамического тренда на основе адаптивной скользящей средней и трейлинг-стопа по среднему истинному диапазону представляет собой продвинутую количественную торговую систему, сочетающую трейлинг-стоп ATR и фильтр KAMA (версия XMA). Основная идея стратегии — двухэтапный механизм подтверждения тренда: сначала с помощью трейлинг-стопа ATR определяется бычий или медвежий рынок, затем фильтр KAMA обеспечивает дополнительное подтверждение тренда, эффективно уменьшая количество ложных сигналов. Такое сочетание позволяет стратегии точно улавливать рыночные тренды, динамически адаптируясь к изменениям волатильности, и предоставляет надежные точки входа для трейдеров, следующих за среднесрочными и долгосрочными трендами.

Принцип стратегии

Стратегия основана на взаимодействии двух основных компонентов:

-

Трейлинг-стоп ATR: Основанный на среднем истинном диапазоне (ATR), этот компонент автоматически адаптируется к рыночной волатильности. Путем расчета ATR и применения множителя (по умолчанию 2.7) стратегия генерирует динамически регулируемую линию трейлинг-стопа. Когда цена находится выше этой линии, рынок считается бычьим; ниже — медвежьим. Формула расчета линии стопа обеспечивает её движение вместе с ценой в направлении тренда и сохранение при обратном движении, создавая естественный уровень стоп-лосса.

-

Фильтр KAMA (версия XMA): Адаптивная скользящая средняя Кауфмана (KAMA) обеспечивает дополнительное подтверждение тренда. В отличие от традиционной KAMA, эта версия XMA не использует фиксированные параметры быстрой/медленной, а динамически рассчитывает отношение сигнала к рыночному «шуму». В реализации это работает следующим образом:

- Вычисляется абсолютная разница текущей цены и цены n периодов назад — «сигнал»

- Вычисляется накопленная абсолютная сумма изменений цены за n периодов — «шум»

- Рассчитывается коэффициент эффективности (сигнал/шум), преобразуемый в коэффициент сглаживания

- Значение KAMA обновляется с использованием коэффициента сглаживания

Генерация сигналов входа основана на следующих правилах:

- Сигнал на покупку (лонг): Цена одновременно находится выше линии трейлинг-стопа ATR и выше линии KAMA

- Сигнал на продажу (шорт): Цена одновременно находится ниже линии трейлинг-стопа ATR и ниже линии KAMA

Такой двойной механизм подтверждения гарантирует, что торговые сигналы возникают только при четко выраженном тренде, что значительно повышает их надежность.

Преимущества стратегии

Анализ кода показывает ряд преимуществ стратегии:

-

Высокая адаптивность: В отличие от традиционных стратегий, использующих простые скользящие средние, данная система использует адаптивный фильтр KAMA, который лучше реагирует на изменяющиеся рыночные условия и волатильность. Линия трейлинг-стопа ATR также автоматически подстраивается под текущую рыночную волатильность, обеспечивая дополнительный уровень защиты от ложных пробоев.

-

Снижение шумовых помех: Сочетание двух адаптивных индикаторов — ATR и KAMA — позволяет стратегии эффективно фильтровать рыночный шум, уменьшая количество ложных сигналов в боковых рынках. Особенно расчет коэффициента эффективности KAMA позволяет индикатору быстро реагировать при явных трендах и оставаться стабильным в условиях флэта.

-

Применимость к разным рынкам: Стратегия разработана для работы на различных рынках (форекс, акции, криптовалюты, индексы и т.д.) и имеет широкий спектр применения.

-

Настраиваемые параметры: Пользователь может корректировать параметры ATR и KAMA в соответствии с торговым планом, гибко адаптируясь к разным рыночным условиям и индивидуальной толерантности к риску.

-

Совместимость со сглаженными свечами: Стратегия полностью совместима со сглаженными свечами (например, Heikin Ashi), что при их применении дополнительно снижает рыночный шум и улучшает визуализацию тренда.

Риски стратегии

Несмотря на ряд преимуществ, у стратегии есть и потенциальные риски:

-

Чувствительность к параметрам: Выбор множителя ATR и длины периода KAMA существенно влияет на производительность стратегии. Неправильные настройки могут привести к чрезмерному запаздыванию (слишком большие параметры) или чрезмерной чувствительности (слишком малые). Решение — оптимизация параметров при помощи бэктестирования в разных рыночных условиях для нахождения баланса.

-

Риск разворота тренда: Хотя двойной механизм подтверждения уменьшает количество ложных сигналов, он может привести к замедленной реакции на ранних стадиях разворота тренда, пропуская оптимальные точки входа или задерживая выход. Для снижения риска можно рассмотреть добавление краткосрочных индикаторов импульса в качестве ранней системы предупреждения.

-

Поведение в боковом рынке: На рынках без четкого тренда (флэт) стратегия может генерировать частые убыточные сделки. Рекомендуется оценивать рыночные условия перед применением или добавить компонент распознавания структуры рынка для приостановки торговли в боковике.

-

Риск переоптимизации: В процессе оптимизации параметров существует риск переобучения на исторических данных, что приведет к плохим результатам в будущем. Рекомендуется использовать форвард-тестирование и тестирование на вневыборочных данных для проверки устойчивости стратегии.

-

Технические риски: В коде для расчета шумового компонента KAMA используется цикл, что может снизить эффективность вычислений при высокочастотных стратегиях или больших объемах данных. Можно рассмотреть использование более эффективных методов накопленного суммирования для оптимизации производительности.

Направления оптимизации стратегии

На основе анализа кода можно выделить несколько потенциальных направлений оптимизации:

-

Динамическая настройка параметров: В настоящее время используются фиксированный период ATR (10) и множитель (2.7). Можно реализовать динамическую корректировку параметров на основе рыночной волатильности или силы тренда, например, увеличивать множитель ATR на высоковолатильных рынках и уменьшать на низковолатильных, чтобы адаптироваться к разным условиям.

-

Добавление фильтра силы тренда: Можно добавить индикатор силы тренда (например, ADX) в качестве дополнительного фильтра, генерируя сигналы только при превышении определенного порога силы тренда, что еще больше уменьшит ложные сигналы в боковых рынках.

-

Оптимизация стратегии выхода: Текущая стратегия фокусируется на сигналах входа и не имеет четких механизмов выхода. Можно реализовать трейлинг-стоп на основе ATR или целевые уровни прибыли, либо использовать противоположные сигналы как триггеры для выхода, завершив управление торговым циклом.

-

Классификация рыночных условий: Реализовать компонент распознавания рыночных условий для разделения трендовых и боковых рынков, и применять различные параметры или даже варианты стратегии в зависимости от типа рынка.

-

Оптимизация расчета KAMA: Текущий расчет KAMA использует циклы, которые можно заменить на более эффективные методы накопленного суммирования, например, функцию

ta.sum(), для повышения вычислительной эффективности, особенно при больших периодах. -

Добавление фильтра объема: Использовать объем как дополнительный фактор подтверждения, например, подтверждать трендовые сигналы только при увеличении объема, чтобы избежать ложных пробоев в условиях низкой ликвидности.

Заключение

Стратегия динамического тренда на основе адаптивной скользящей средней и трейлинг-стопа по среднему истинному диапазону — это тщательно разработанная количественная торговая система, которая благодаря сочетанию трейлинг-стопа ATR и фильтра KAMA обеспечивает точное распознавание рыночных трендов и динамическую адаптацию. Основные преимущества стратегии — адаптивность и способность фильтровать шум, что делает её особенно подходящей для среднесрочных и долгосрочных трейдеров, следующих за трендом.

Стратегия использует двойной механизм подтверждения: сигнал генерируется только когда цена одновременно удовлетворяет условиям ATR-тренда и KAMA-тренда, что эффективно уменьшает количество ложных сигналов. Кроме того, адаптивные свойства стратегии позволяют ей стабильно работать в различных рыночных условиях, а настраиваемые параметры предоставляют возможности для индивидуальной оптимизации.

Несмотря на потенциальные риски, такие как чувствительность к параметрам и поведение в боковых рынках, эти риски можно управлять с помощью предложенных направлений оптимизации, таких как динамическая настройка параметров, фильтрация силы тренда и классификация рыночных условий. Особенно за счет совершенствования стратегии выхода и добавления фильтра объема можно ожидать дальнейшего повышения общей производительности стратегии.

В целом, это теоретически обоснованная и гибкая в реализации трендовая стратегия, обладающая высокой практической ценностью для количественных трейдеров, стремящихся к надежным трендовым сигналам.

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1