Торговая стратегия с подтверждением тренда на основе нескольких индикаторов и динамическим управлением рисками

Обзор

Трейдинговая стратегия с многопоказательным признанием трендов и динамическим управлением рисками - это комплексная торговая система, основанная на нескольких технических показателях, предназначенная для захвата высоковероятных торговых возможностей путем признания многоуровневых сигналов тренда. Стратегия объединяет индикаторные движущиеся средние (EMA), индикаторы Supertrend и анализ формата K-линии, а также сочетает в себе временную фильтрацию и механизм управления динамическими рисками, предоставляя трейдерам систематизированную торговую структуру.

Стратегический принцип

Основным принципом стратегии является выявление высоковероятных трендовых возможностей с помощью многоуровневого подтверждения технических показателей, которые включают в себя следующие ключевые компоненты:

-

Подтверждение многочисленных тенденций EMA: Стратегия использует индикаторные скользящие средние четырех различных циклов (циклы 5, 34, 89 и 355) для подтверждения ценового тренда. Условия покупки требуют, чтобы EMA показала четкую позитивную строку (EMA5 > EMA34 > EMA89) и цена была выше EMA355; условия продажи требуют, чтобы EMA показала нисходящую строку (EMA5 < EMA34 < EMA89) и цена была ниже EMA355.

-

Подтверждение показателя SupertrendВ качестве второго подтверждения направления тренда, стратегия сочетает ATR ((10) и умножение 3.0 на индикатор Supertrend, требуя, чтобы его направление соответствовало тренду EMA.

-

Подтверждение формы поглощения: стратегия требует появления поглощающей формы в направлении тренда в качестве входного сигнала, условия покупки требуют поглощающей формы, условия продажи требуют поглощающей формы.

-

Лондонский торговый сезонСтратегия: совершать сделки только в Лондонское время ((07:00-16:00 UTC) для обеспечения достаточной ликвидности рынка.

-

Динамическое управление рискамиСтратегия использует 5-циклические пики и минимумы для определения стоп-позиции и устанавливает соотношение риска и прибыли в размере 2:1 для определения целевой прибыли, а также осуществляет отслеживание стоп-убытков для блокировки прибыли.

-

Правила управления деньгамиРиск каждой сделки составляет 1% от доли в счету, что обеспечивает единообразный риск-экспозицию путем динамического расчета размера позиции.

Логический процесс торговли выглядит следующим образом: когда цена находится в лондонском торговом времени и соответствует всем условиям технического индикатора (сочетание трендов EMA, отношение цены к EMA355, направление Supertrend) и сигналу триггера (поглощение), стратегия посылает сигнал покупки или продажи и устанавливает цели стоп-лосса и прибыли в соответствии с ближайшей точкой центральной оси.

Стратегические преимущества

-

Механизм многократного подтвержденияЭта стратегия требует одновременного подтверждения нескольких независимых технических индикаторов, что значительно снижает вероятность ошибочных сигналов. Трехкратное подтверждение EMA-строения, направления Supertrend и формы поглощения повышает надежность торговых сигналов.

-

Тенденции и динамикаСтратегия учитывает одновременно долгосрочные тенденции (по EMA355) и краткосрочные динамики (по EMA5, 34, 89) и эффективно балансирует между потребностями в отслеживании тенденций и своевременном входе.

-

Динамическое управление рискамиВместо использования фиксированных пунктов или процентов, с помощью динамического настройки стоп-ложа в центральных точках, чтобы сделать стоп-ложа более соответствующими структуре рынка и фактическим колебаниям.

-

Приспособность к прибылиНа основе реальных рыночных колебаний устанавливаются целевые показатели прибыли в соотношении 2: 1 риска и прибыли в сочетании с механизмом отслеживания стоп-лосса, что гарантирует достаточное пространство для прибыли и может блокировать уже полученную прибыль в случае рыночного переворота.

-

Оптимизация фильтрации времениПовышение качества исполнения сделок, благодаря тому, что торговля была ограничена в период торговли в Лондоне, избежав возможных проскальзываний и аномальных колебаний в период низкой ликвидности.

-

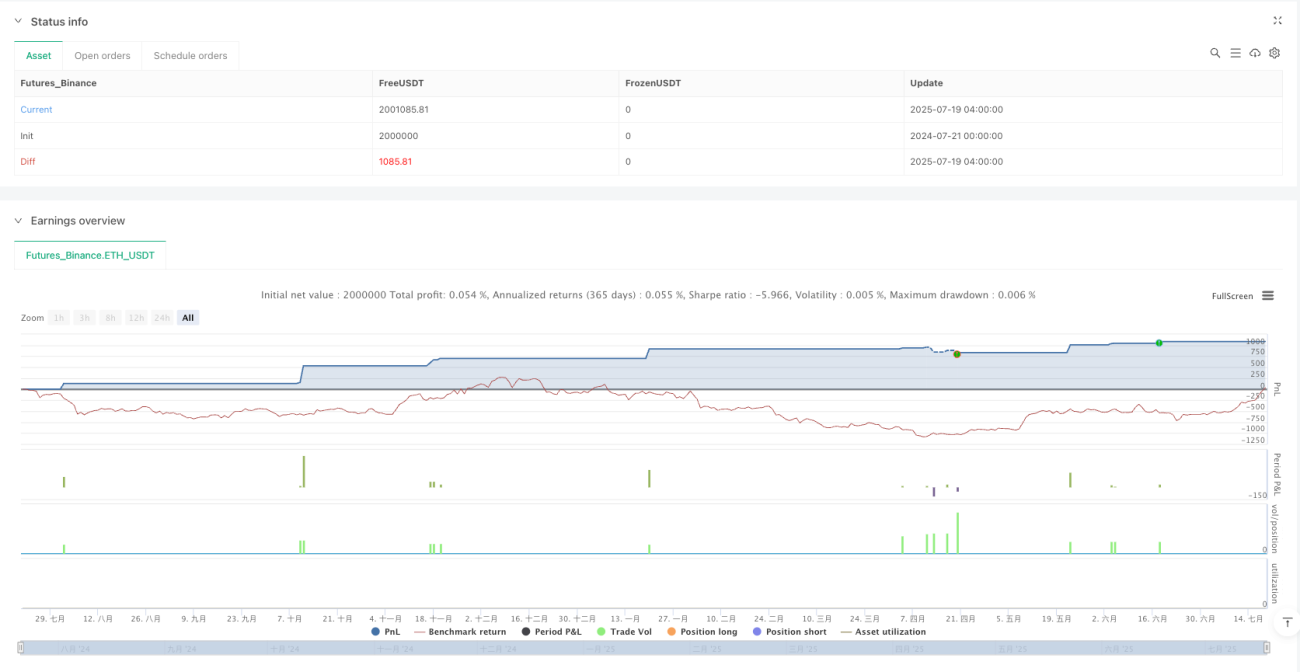

Интуитивное наблюдение за состоянием рынкаСтратегия предоставляет комплексную диаграмму, которая в режиме реального времени отображает состояние различных торговых условий, помогая трейдерам быстро оценивать текущую ситуацию на рынке и потенциальные торговые возможности.

-

Фиксированный риск: достижение единообразного управления средствами, избежание чрезмерного трейдинга и концентрации риска путем контроля риска каждой сделки на 1% от доли в аккаунте.

Стратегический риск

-

Снижение частоты сделок из-за множества условийПоскольку стратегия требует одновременного выполнения нескольких условий, это может привести к тому, что торговые сигналы будут относительно редкими и в некоторых рыночных условиях могут быть упущены некоторые потенциальные возможности для получения прибыли. Решение может быть принято в соответствии с динамикой различных рыночных условий.

-

Отставание в переходеПо сути, EMA - это отсталый индикатор, особенно EMA355 с длинным циклом, который может не реагировать во время быстрого поворота тренда, что приводит к срыву или отбросу прибыли. Решение может быть связано с динамикой показателя волатильности, чтобы скорректировать стоп-дистанцию или добавить фильтр интенсивности тренда.

-

Фиксированное ограничение времениВ то же время, в некоторых странах, например, в Великобритании, в Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании, Великобритании,

-

Осевая зависимость: В менее волатильных рынках, центральная точка может быть установлена неопределенно или удаленно от текущей цены, что приводит к слишком большому или слишком маленькому стоп-дистанционному расстоянию. Решение может быть ограничено максимальным и минимальным стоп-дистанционным расстоянием, или в сочетании с динамической корректировкой ATR.

-

Надежность формы поглощения: В некоторых рыночных условиях, особенно в низко-волатильных или высоко-волатильных рынках, поглощенные формы могут создавать больше ложных сигналов. Решение заключается в том, что можно добавить дополнительные условия подтверждения формы, такие как подтверждение объема поглощенной K-линии или фильтрация формы.

-

Фиксированная настройка на соотношение риска и прибыли 2:1В зависимости от рыночных условий оптимальный риск-возвращение может отличаться, и фиксированная установка 2:1 не всегда является оптимальным вариантом. Решение основывается на исторической волатильности и динамике рыночной структуры.

-

Чувствительность для отслеживания остановкиСлишком чувствительный стоп-трек может быть вызван небольшим отклонением цены, а недостаточно чувствительный стоп-трек может привести к избыточному возврату прибыли. Решение состоит в том, чтобы скорректировать расстояние отслеживания в соответствии с динамикой волатильности рынка.

Направление оптимизации стратегии

-

Адаптационные параметрыЭто оптимизация необходима, поскольку фиксированные параметры в различных волатильных условиях выступают по-разному, а адаптивные параметры повышают устойчивость стратегии.

-

Добавлен фильтр силы трендаВнедрение индикаторов силы тренда, таких как ADX (индекс средней направленности), чтобы совершать сделки только тогда, когда сила тренда достигает определенного порога, чтобы избежать частых сделок на консолидированном рынке. Эта оптимизация может эффективно уменьшить ложные сигналы на рынке волатильности.

-

Оптимизация фильтрации времениВ дополнение к лондонскому времени торговли, можно рассмотреть возможность добавления правил торговли в Нью-Йорк и Азиатское время торговли, или разработать различные параметры параметров для разных периодов времени, чтобы захватить торговые возможности в течение всего дня. Это может увеличить частоту торговли и использовать рыночные особенности разных временных периодов.

-

Введение прогноза волатильности: Прогнозирование возможных колебаний в будущем с помощью анализа колебаний колебаний или исторических колебаний, динамическая корректировка стоп-стоп-дальности и целевых показателей прибыли, чтобы повысить точность управления рисками. Такая оптимизация особенно эффективна для реагирования на изменения в состоянии рынка.

-

Интеграция показателей рыночных настроений: в сочетании с колебательными индикаторами, такими как RSI, CCI, или индикаторами рыночной широты, для увеличения измерения рыночных эмоций в системе многократного подтверждения, повышения всесторонности торговых решений. Рыночные эмоции часто опережают изменения цен и могут обеспечить ранние предупредительные сигналы.

-

Динамическое управление капиталомОсновываясь на исторических показателях стратегии, текущей последовательности убытков и волатильности рынка, динамически корректируйте соотношение риска для каждой сделки, умеренно увеличивайте риск при хорошей производительности и уменьшайте риск при плохой производительности. Этот метод может оптимизировать долгосрочную кривую роста капитала.

-

Оптимизация времени торговлиУвеличение системы оценки времени торговли, оценка каждого потенциального сигнала на основе нескольких факторов (например, силы тренда, расстояния от поддержки, волатильности и т. д.), выполнение только высокооценочных сигналов торговли, повышение качества торговли. Такая оптимизация может значительно повысить выигрыш стратегии и ожидаемый доход.

-

Добавить многократный анализ временных рамокИнтеграция направления тренда более высоких временных рамок (например, солнечного или круглого) в качестве дополнительного фильтра, обеспечивающего согласованность направления торговли с более широкими тенденциями, снижает риск обратной торговли. Координация многократных временных рамок может значительно повысить уровень успеха торгов.

Подвести итог

Трейдинговая стратегия многопоказательного трендового подтверждения и динамического управления рисками - это комплексная технологическая торговая система, которая обеспечивает систематизированную и дисциплинированную торговую структуру для трейдеров с использованием механизма многократного подтверждения EMA-трендового расположения, индикатора Supertrend и формы поглощения, в сочетании с фильтрацией в течение лондонского периода торговли и динамическим управлением риском на основе центральных точек.

Ключевые преимущества стратегии заключаются в ее многоуровневом механизме подтверждения сигналов и системе управления рисками, тесно связанной с структурой рынка, которая позволяет эффективно фильтровать шум, идентифицировать высоковероятные торговые возможности и осуществлять управляемую риском торговлю с помощью динамического установления стоп-лосс и прибыльных целей. В то же время, дизайн диаграммы стратегии обеспечивает интуитивное наблюдение за состоянием рынка, помогая трейдерам принимать более разумные решения.

Однако, стратегии также имеют потенциальные риски, такие как низкая частота торговли, задержка сигналов и зависимость от определенных рыночных условий. С помощью внедрения оптимизационных мер, таких как адаптивная корректировка параметров, фильтрация интенсивности тенденций, оптимизация временных рамок, интеграция показателей рыночной сентиментальности и внедрение динамического управления капиталом, можно еще больше повысить устойчивость и адаптивность стратегии, чтобы она могла лучше работать в разных рыночных условиях.

В целом, это разрабатываемая рациональная, логически ясная торговая стратегия, подходящая для использования трейдером с определенной базой технического анализа. С соответствующей обратной связью, оптимизацией и индивидуальной настройкой эта стратегия имеет потенциал стать надежным торговым инструментом, помогающим трейдерам использовать рыночные возможности при условии контроля риска.

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("4H Gold & FX Bot - EMA + Supertrend + Engulfing", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// EMA Settings- 1